【J-KISS大全】駆け出し起業家がJ-KISSでの資金調達をゼロから調べて考えたこと

J-KISSという言葉、スタートアップで働いている人なら聞いたことがない人はいないと思う。一方で言葉は知ってても中身の具体的理解はかなり難しい。

僕もスタートアップのバイブルと言われる磯崎哲也さんの「起業のファイナンス」を読んだり、Coral Capitalさんのブログ・YouTubeを見て「J-KISS」という言葉は知っていたものの、いざ自分が起業して本格的な資金調達に動くまですごく曖昧な理解しかできていなかった。

このnoteでは、資金調達を初めてする人や起業を考えている人に向けて、J-KISSやシードでの資金調達について必要性に迫られて必死に調べてヒアリングして考えたことをまとめておく。

「J-KISS」とは?

J-KISSとは、スタートアップ企業が1番最初の株式での資金調達する際に非常によく使われるシンプルな投資契約書雛形のこと。「日本版KISS(Keep It Simple Security)」の略で、「ジェー キス」と読む。Coral Capitalさんが無償公開している。

J-KISSの特徴

J-KISSは新株予約権(株を将来ある条件を満たしたら安く買える権利)を投資家に買ってもららうもの。株式を直接そのタイミングで渡すわけではなく、生株に将来なる「潜在株」と呼ばれる。

そして、次のシリーズAの資金調達で決まった時価総額/株価に基づいて「0.8倍」など、少し割引した株価で出資していた金額が株に転換される。

安い!

早い!

シンプル!

みんな使ってるから困りにくい!

というスタートアップの資金調達版の吉野家的存在である。

J-KISSで調達する前の検討事項

特に太字の2つが争点になる。

そもそも株式で本当に資金調達をすべきか?営業利益、融資、補助金・助成金、クラウドファンディングで資金を工面できないか?

いつまでに、いくら資金調達が必要か?(相場は1000〜2000万円)

バリュエーション・キャップ(評価上限額)をいくらにするか?(相場は1〜2億円)

ディスカウントをどれくらいにするか?(相場は0.8倍)

適格資金調達を何円にするか?(相場は1億円)

転換期限を何ヶ月にするか?(相場は18ヶ月)

低い価格でM&Aが起きた際に投資家にいくら保障するか?(相場は出資額の2倍)

J-KISSを理解するための基本用語

いくつかJ-KISSを理解するのに必要な用語があるので簡単に解説すると以下の通り。

新株予約権:将来的に株を安く買う権利。正確には「有償の転換価格調整型新株予約権」と言う。

転換期日:いつ新株予約権が生株に転換されるか。投資家からすると早い方が有利。

キャップ(評価上限額):シリーズA調達時の会社の時価総額の評価上限額。投資家からすると「低い」方が有利。安い時価総額で持ち株比率を高めたい。結果論として「キャップ=J-KISS調達時の時価総額」と遡って値決めされることが多い。

ディスカウント:次の資金調達時に生株にどれだけ安く転換されるか。投資家からすると割引が大きい方が有利。

適格資金調達:次のシリーズAの資金調達の条件。1億円にすることが多い。例えば、時価総額5億円で20%放出すると1億円の資金調達になる。

支配権移転取引:M&Aのこと。つまり、第三者が50%を超える株式を取得すること。J-KISSで調達後に低い価格でM&Aし投資家が損するモラルハザードを避けるため投資家保護のため規定する。

そもそもVCから資金調達するとは?

J-KISSでどんな条件で資金調達するべきかを考える上では、株式での資金調達の基礎理解が必須なので簡単にまとめる。

(※基礎の基礎なので知っている人は読み飛ばしてください🙇♂️)

株式で資金調達するとは?

株式会社は、株主が持っている株の価値が会社の価値。例えば、会社の価値が1億円なら、10%の株は1000万円の価値を持つことになる。

エンジェル投資家やVCからの資金調達では、自社の価値(時価総額)を値付けして、その10〜20%程度の株を渡す代わりに資金提供を受ける。株を渡すということは、会社の所有権を一部渡すということ。株主同士は運命共同体として共に経営していくことになる。

上場企業の株は常に公開市場で自由に売買できて、需要と供給のバランスで株価がつくが、未上場企業の株価はブラックボックスで買う人と売る人の交渉次第で決まる。そのため資金調達の度に今の会社の時価総額を決める。(これをバリュエーションと言う)

VCのビジネスモデル

VCから資金調達する意味は、VCのビジネスモデルを理解するとわかりやすい。「2-20(トゥー・トゥエンティー)」という言葉でVCのビジネスモデルは説明される。

10年間LPから預かったお金の「2%」を資金管理報酬として毎年もらう

10年間でスタートアップの株式の売却益の「20%」を成功報酬としてもらう

この2つの収益源が主な柱で、「2%」「20%」が業界の相場になっている。当然、主な収益源は後者。

例えば、LP(出資者)から100億円を預かるVCは年間2億円の管理報酬を受け取り人件費等を賄っている。VCは時価総額1億円のタイミングで2000万円を出資して20%の株式を保有した会社の価値を高めて、時価総額100億円になったタイミングで株を20億円で売却したら、2000万円との差額の19.8億円の利益を得ることができる。この19.8億円の「80%」はLP(VCにお金を預けている大手企業など)のもの、「20%(3.96億円)」はVCの成功報酬になる。

つまり、株式の現在価値が不確実で安いうちに仕入れて、将来価値が充分に高まったタイミングで株を売り、その差額で稼いでいる。

投資家の4分類

ざっくり4つの種別がある。最初の株式を使った資金調達では、エンジェル投資家、小規模VC、大規模VCからの調達をすることが多い。

エンジェル投資家(個人):応援の気持ちで数100万円を出資いただくことが多い。人により千差万別。

小規模VC:大規模VC出身のキャピタリストが独立したVCや大規模VCが作ったソーシャル系VCなどがある。ファンドサイズが小さいが故に、特大ホームランを打たず小さなヒットを重ねる動きでも期待リターンを果たしやすい。

大規模VC:数100億円規模のリターンを出すため空振り三振か特大ホームランを求める。有限なスタートアップに対する出資機会を逃さない動きも必要になる。ファンドサイズを雪だるま式に大きくしていく。

CVC/事業会社:事業会社とのシナジーを追求することが多いが、会社によってCVCの目的やスタンスは異なる。

ちなみに僕の前職の株式会社エクサウィザーズは多くの事業会社から出資を受けていた。利害調整の難易度は上がるが、お金だけでなく出資者(大手企業など)と連携することで事業成長を非連続に加速させる機会として資金調達を活用することもできる。

Exit戦略(出口戦略)

株式の価値を高めて売却することをExitという。特にVC等外部株主からの資金調達においては、起業家が株を売るタイミングというよりは、「投資家が株を売るタイミング(出口)」が論点になる。

出口は主に3つしかない。

M&Aされるタイミングで売却する

IPOしたタイミングで売却する

次の資金調達で別のVCなどに売却する(セカンダリー)

いずれにしても、VCなどから資金調達をするということは、時価総額を高めてIPOやM&Aにより高値で株を売却させる約束をするということになる。

シードでJ-KISSを使う理由

J-KISSでの資金調達は起業家と投資家の双方にメリットがあるため、シード期のスタートアップの資金調達で非常によく使われる。

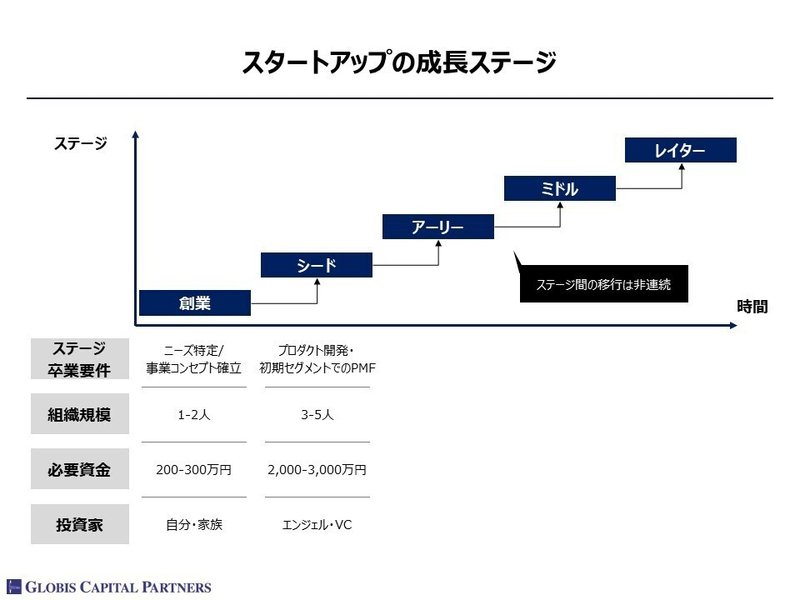

シードとは?

シードとはスタートアップの成長ステージを表す言葉。創業後に「シード」「アーリー」「ミドル」「レイター」と成長していく。一般的に「シード」と呼ぶ場合、初めてVC(ベンチャーキャピタル)から、時価総額2億円程度で2000万円ほど資金調達するようなフェーズを指す。

起業家側のメリット

生株を手放さなくて済む(新株予約権という株を安く買う権利を渡す)

時価総額が低い状態で難易度の高い交渉をする必要性が少なくなる

オープンソースとして公開されているJ-KISSの契約書をそのまま使うことで弁護士費用や調整工数を大幅に削減できる

海外の投資家からの出資も受けやすい

株式での調達/資本政策に対するリテラシーがまだ低い状態でもある程度安心して活用しやすい

投資家側のメリット

次回の資金調達時に、ディスカウントまたはキャップの条件で、安く株式を取得できる

バリュエーションの手間を省略できる

起業家が事業に集中する時間と資金を迅速に提供し、事業価値を高めるスピードを早めやすい

J-KISSで資金調達した後のシナリオ

雛形通り、転換期日18ヶ月の場合、以下の図のように3つのシナリオにわかれる。

【1】18ヶ月以内にシリーズAで1億円以上調達

事業が順調に立ち上がり、時価総額を高めて1億円以上のシリーズAの資金調達をすると、J-KISSの新株予約権が株式に転換される。例えば、5億円の時価総額で20%放出して1億円調達するなど。これが1番理想的なシナリオ。

【2】18ヶ月以内にM&A

18ヶ月以内にM&Aされる可能性もある。低い価格で売却されると投資家が損をするため、新株予約権を取得価格の2倍を交付して保証することになる。例えば2000万円の出資を受けていた場合は、4000万円を渡す必要がある。

【3】18ヶ月を迎え普通株に転換される

18ヶ月以内にシリーズAの資金調達も、M&Aもしない場合、新株予約権が生株に転換される。そのまま株主と協力して事業を伸ばすことはできる一方で、出資者も集まらないような状況の場合、現預金残高が底を尽きて破産したり、リビングデッドになることもある。

シリーズAとかBの意味

「シリーズAとかBって何のこと?」と思う方もいると思うが、これはシンプルに大きな資金調達をした回数のこと。スタートアップの資金調達では普通株式ではなく、ちょっと投資家に有利な条件を与える種類株式を発行する。この名前がA種優先株式、B種優先株式、C種優先株式と名付けられていくので、シリーズA、シリーズB、シリーズCと呼ばれている。

ワーストシナリオと対策

J-KISSで資金調達したスタートアップにとって最悪のシナリオは、資金が枯渇して、キャップ(評価上限額)よりも大幅に低い金額でM&Aを余儀なくされること。望まない形でのM&Aはなかなか悲しい。実際、ほぼ0円で売価したケースも聞いたことがある。

【ARMのResily買収について】

— やすまさ@ぱぱげの就B (@yasumasa1995) September 8, 2023

ストレスチェック業界最大手のアドバンテッジリスクマネジメント(ARM)が「OKR管理のSaaS+コンサル」を提供しているResilyを7000万円で買収(全株取得)しました。

SaaSが安く買い叩かれ「産業保健」と「人材管理」の統合が進むトレンドの始まりな気がします。

極端なケースだが、J-KISSで2000万円をキャップ2億円で資金調達後1年程度で現預金がなくなり、誰も出資してくれず「1000万円」で売却したとする。すると、J-KISSで調達した2000万の2倍である4000万円を投資家に返す必要があるが手元に現金がない状態になる。おそらくこれが最悪のシナリオ。

これを避ける方法は、現預金残高をなるべく維持してランウェイに余裕をもっておくこと。融資や補助金も組み合わせて、できれば18ヶ月は走れる金額を資金調達できることが望ましい。弊社の場合は「キャッシュエンジン経営」と呼ばれる収益基盤となる堅実な事業を持ちながらスケール事業に挑むスタイルをとっていて、いざとなれば開発とマーケティング投資を止めて黒字化できる状態をなるべく作ろうとしている。

ビザスクさんが株式での調達から、融資での調達で繋いでIPOしたように、自社の営業利益と融資で戦えるのは本来的には理想的な姿とも言える。スタートアップ経営は常に不確実性と隣り合わせなので、何があってもランウェイなんとか伸ばせるというのは強い。(もちろん赤字掘ってスピード勝負な事業もあるが)

「低すぎるキャップで資金調達し、シリーズAの時価総額が想定より高まる」というのが次のワーストシナリオ。低すぎるキャップにしない、もしくは自社株の現在価値を数字で根拠を示せるならJ-KISSをそもそも使わない、という姿勢が起業家側に求められる。

「500万円以上の出資(主要投資家)を複数の投資家からJ-KISSで受けて、次回調達時に取締役選任権などの権利を与えてしまう」という懸念もあるよう。細部ではあるが主要投資家の基準を「1000万円以上の出資」にするなど必要に応じて調整できると良い。

起業家からよくある5つの質問

僕自身が疑問に思って投資家さんに聞いてみたことや、よく友人の起業家から聞かれる5つの質問への回答を端的にまとめる。

Q1.初めての資金調達を考える人は何をどう学べばいい?

まずはコーラルキャピタルさんのYouTubeと起業のファイナンスを読む。あとは、スタートアップ関連のPodcast番組を色んなVC、スタートアップが配信しているので聴くのがおすすめ。その上で、先輩起業家にヒアリングしながら考えていくのが良い。

【おすすめのPodcast】

スタートアップオフレコ対談

千葉功太郎Angel Radio

前田ヒロStartup Podcast

ALL STAR SAAD PODCADT

カミナシSaaS FM

オフトピック

介護ベンチャーとVCのふらっとチャット

Repeat Rhyme

経営中毒

大久保圭太の財務アタマを鍛えるラジオ

Q2.キャップは起業家にとっては高く交渉した方がいい?

何を優先するか次第ではあるが、必ずしも時価総額やキャップが高ければいいというわけではない。むしろ高すぎる時価総額で資金調達すると、次のラウンドに進みにくくなるというデメリットがある。必要な調達額と希薄化の許容水準のバランスでちょうどいい時価総額を決めていく。

Q3.シードでプロダクトがない状態の会社の価値はどう決まる?

基本的に「市場規模」と「人」で決まる。例えば、経済メディア「PIVOT」は創業初期から3億円を調達している。これは代表の佐々木さんが東洋経済新報社、NewsPicksで経済メディアの圧倒的実績を持っていたため最初から高めの時価総額がついていたと思われる。

Q4.キャップは、将来価値を見越した時価総額になる?

基本的には現在価値ベースで計算することが実務上は多い。確かに理論上は次の資金調達タイミングの将来価値をベースに考えるべきものに思えるが、「現在価値ベースで考えても得だから今出資すべきですよ」と起業家としては投資家にプレゼンできると良い。(この考え方は人による。そもそも、現在価値の根拠を算出できるならわざわざJ-KISSを使わずに調達した方が良い可能性もある。)

少し議論が噛み合ってないかもしれません。そもそもJ-KISSが活用される理由の一つが、ご指摘の「現時点の想定バリュエーション」を導き出せないから、なのです。…

— 砂川大@スマートラウンド代表&スタートアップ協会代表&エンジェル投資家 (@SunagawaSunny) October 2, 2023

Q5.VCから調達したら必ずIPOしないといけないの?

必ずしもIPOが必須ではない。ただし、当然ながら出資した時の時価総額より株価を高める努力が求められる。また、VCのビジネスモデルの構造上、大規模VCはIPOにより大きなキャピタルゲインを得る企業を生み出すことで100億円を1000億円にする勝負をしているので、大規模なVCから調達する場合はIPOが前提になりやすい。(もちろんM&Aが絶対にないわけではないが相対的な傾向として)

J-KISSまとめ

以上、駆け出し起業家がJ-KISSについて考えてみたお話でした!知らないことばかりだった…!

J-KISSはスタートアップの資金調達の基本型でありはじめの一歩です。普通株式、種類株式で大きな資金調達をしたり、ストックオプションを設計したりする上でも、まずはJ-KISSを理解すると正しく資本政策を考えやすくなると思います。駆け出し起業家さんの参考に少しでもなれば幸いです。

出資検討いただける方は気軽にご連絡ください!

僕が代表をする株式会社パパゲーノでは、精神障害をお持ちの方と一緒に生成AIを使って日本の障害福祉業界のDXを推進していくことに挑戦しています。

「1000〜2000万円」ほど資金調達して障害福祉施設向けのSaaS開発に投資していきたいと考えているので、ご興味ある方は気軽にご連絡ください!オフィス見学もいつでもウェルカムです。

(Meety経由でも、TwitterのDM等でも何でも大丈夫です!)

起業家同士のピアサポートにも日々助けられているので、起業したい人、これからJ-KISSで資金調達を考えている人なども気軽にDMいただけると嬉しいです。

株主での経営会議今月も無事終了!

— やすまさ@ぱぱげの就B (@yasumasa1995) October 14, 2023

毎回アイスブレークの野球の話についてくの必死😅

9月は就労継続支援B型の開所と資金調達で精一杯だったけど、10月は先週から急ピッチでSaaSプロダクトの事業戦略/MVP企画と、資本政策の叩き作れたので意見交換。

また1つ、大きな挑戦を決断したので、楽しみです。

この記事が気に入ったらサポートをしてみませんか?