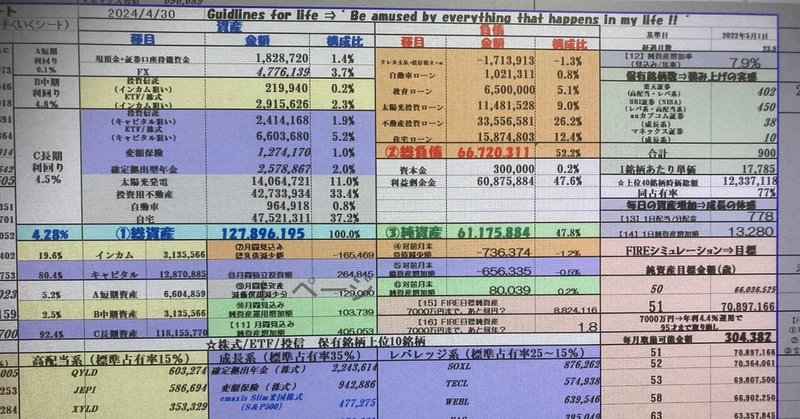

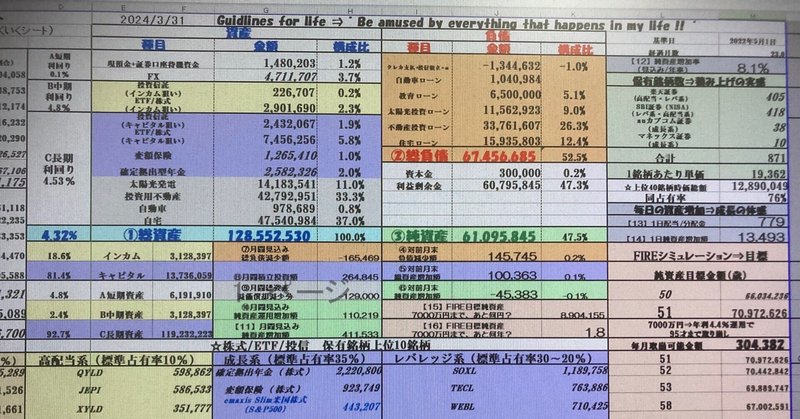

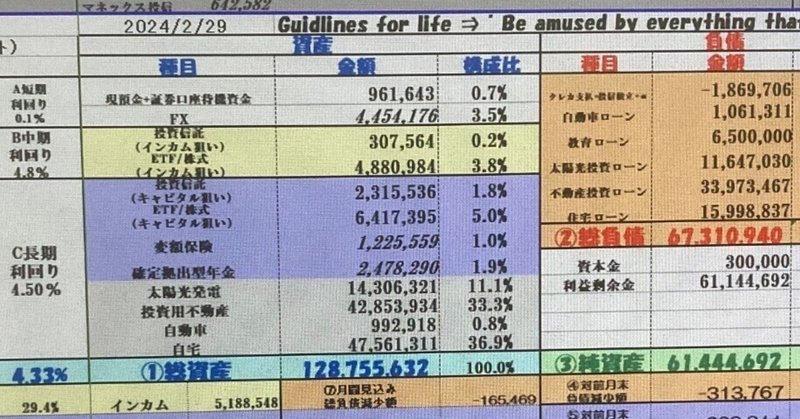

毎月末恒例【資産棚卸し】202404末現在

①総資産

127,896,195円

②総負債

66,720,311円

③純資産

61,175,884円

④ 対前月末負債減少額

−736,374円(-1.2%)

⑤ 対前月末総資産増加額

-656,335円(−0.5%)

⑥ 対前月末純資産増加額

80,039円(0.2%)

⑦月間見込み総負債減少額

−165,469円

⑧月間積立投資額

264,845円

⑨ 月間総資産減価償却減少分

−129,000円

⑩月間見込み純資産運用増加額

103,739円

【11】月間見込み純