9416 ビジョン 決算分析

11/13に発表された証券コード9416 ビジョンの3Qの決算分析を行いましたので分析内容について記載していきます。

1.事業内容

業種:情報・通信業

旅行者向けWiFiレンタル事業と企業向けWEBマーケティング支援。

2.3Q業績内容

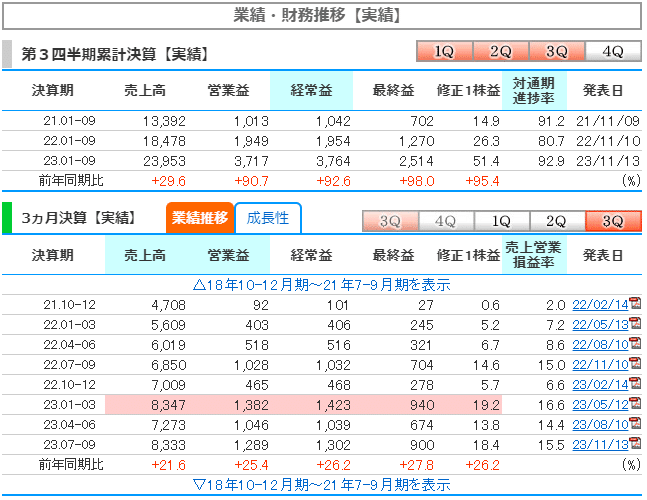

株探より通期予想と四半期推移を確認していきます。

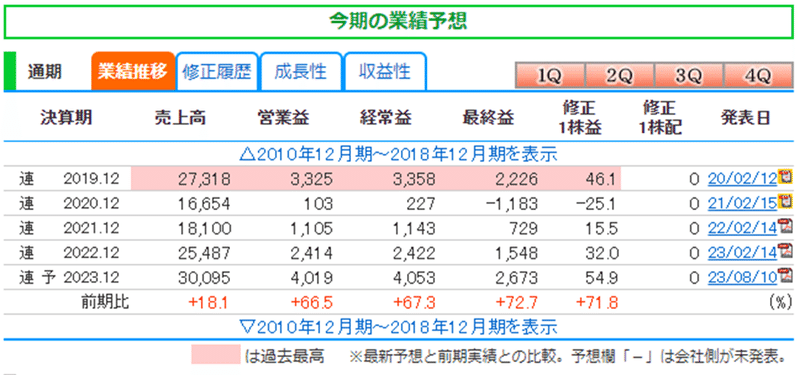

〇通期予想

コロナからのV字回復して、売上・利益ともに過去最高予想。

〇四半期業績_進捗率

売上80% (過去平均73%)

営業利益92% (過去平均86%)

経常利益93% (過去平均86%)

純利益94% (過去平均89%)

進捗率は良いので、上方修正しそうな状況。

今回修正がなかったことが嫌気されて株価が下落した要因の1つと考えられる。

現在旅行関連銘柄はどれも下落しており、資金が入っていないので、株価はなかなか上昇できていない状況。

PERも低くなってきて割高感がなくなってきている。

3.決算内容

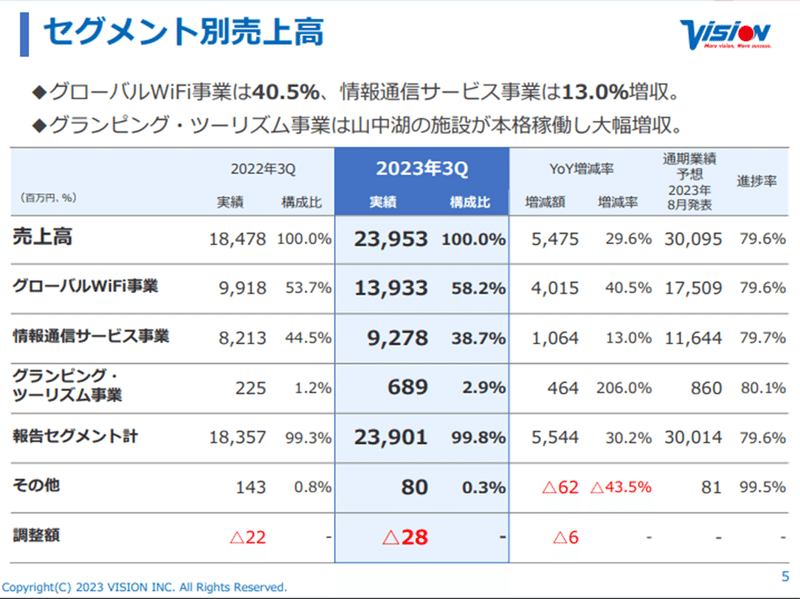

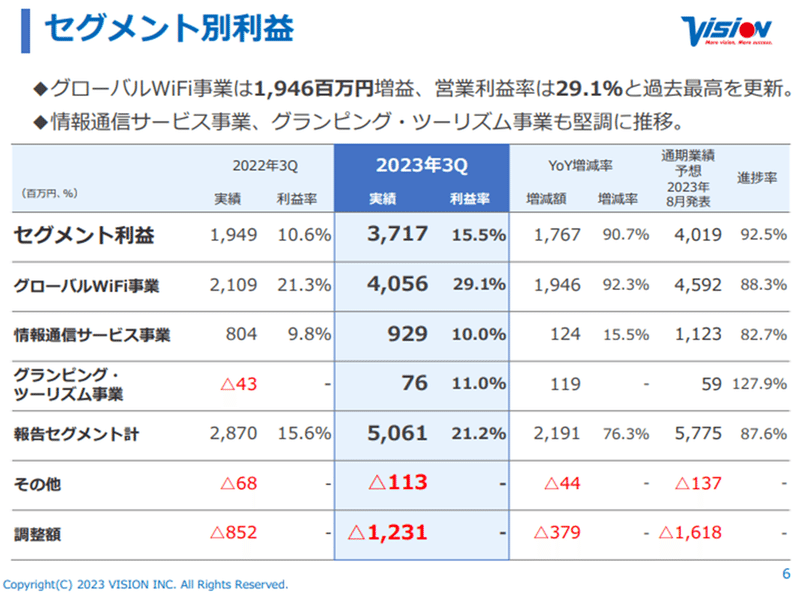

セグメント3つ

・グローバルWiFi事業

売上割合58% 営業利益割合80% 営業利益率29%

・情報通信サービス事業

売上割合39% 営業利益割合18% 営業利益率10%

・グランピング・ツーリズム事業

売上割合3% 営業利益割合2% 営業利益率11%

今期の業績は、メインで利益率が良いグローバルWiFi事業が大きく回復した。グローバルWiFi事業の状況および今後も成長が継続するのか確認していきます。

〇グローバルWiFi事業について

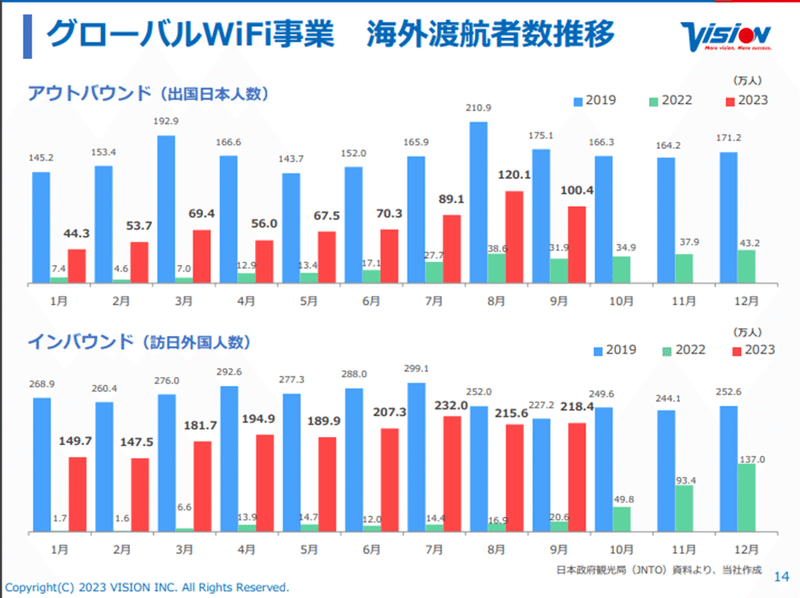

WiFiレンタルは国内利用と海外利用がある。

国内利用はインバウンド需要(海外→日本利用)

海外利用はアウトバウンド需要(日本→海外利用)

・コロナ前と2023年の比較

国内利用は今期の訪日外国人が71%まで回復。10月にはコロナ前の水準まで回復。→WiFiのレンタル件数はコロナ前より多くなっている。

海外利用は出国日本人数が6割程度しか回復していないため、レンタル件数は4割程度しか回復していない。

5Gプランやデータ容量無制限プランの需要が高く、客単価を高く維持できている。→コロナ前並にレンタル件数が戻ると以前より売上・利益率は良い。

また海外利用WiFiは世界各国の通信キャリアに通信料を外貨で支払うため、円高が進行すると利益率が改善する。→来期は今期より円高が想定されるため追い風。

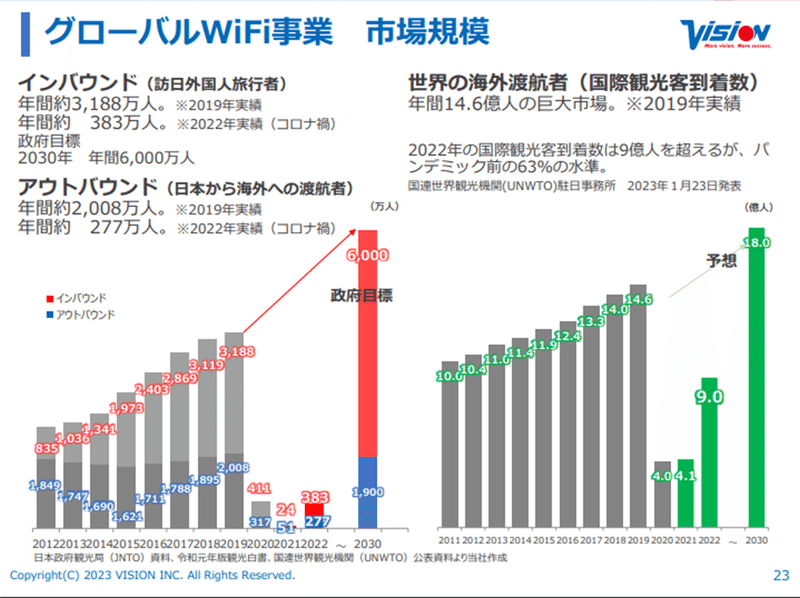

①政府目標のように訪日外国人が増加するか

②出国日本人がコロナ前水準まで回復するか

上記2点が重要で下記リンクのサイトで毎月発表されているので確認は必要。

出国日本人については2023年は円安・原油高・インフレが影響して戻っていないと考えられる。2024年は2023年より事業環境は良いのでどこまで回復するか注目。

〇株主還元について

3Qの決算発表と同時に自社株買いを発表。

利益率が10%以上あり、借金に対して現金を十分保有している状況である。→来期以降もM&Aなどの先行投資がなければ自社株買いなどの株主還元が期待できる状況。

4.まとめ

ビジョンの決算評価

今後の期待★★★★★

財務に問題はなく、業績・事業環境ともに円高恩恵である円高銘柄であり、現在割高ではない点からリスクが少なくチャンスがありそうなので、気になる銘柄です。

毎月の出国日本人数はチェックして、回復の兆しがあれば検討かなと思います。

以上となります。

最後まで読んでいただきありがとうございました!!

この記事が気に入ったらサポートをしてみませんか?