7048 ベルトラ 決算分析

11/14に発表された証券コード7048 ベルトラの3Qの決算分析を行いましたので分析内容について記載していきます。

1.事業内容

業種:サービス業

海外・国内の現地体験型オプショナルツアー専門の予約サイト運営。

2.3Q業績内容

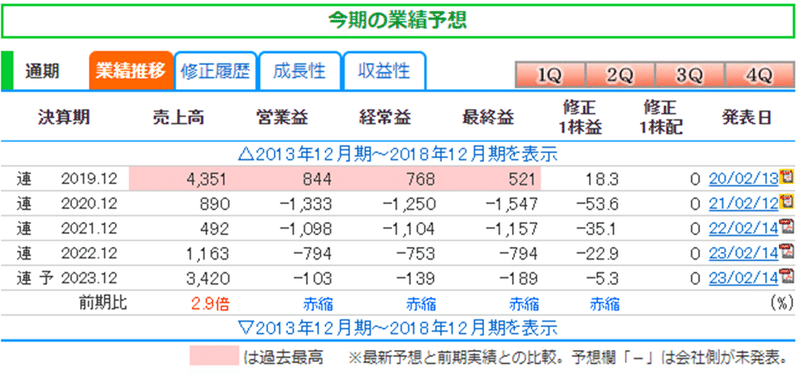

株探より通期予想と四半期推移を確認していきます。

〇通期予想

売上・利益はコロナ前の水準にはまだ戻っていない。

前期と比べると大幅に回復する見込み。

〇四半期業績

季節性があり夏の旅行シーズンであるため2Qの売上は大きく伸び、利益も久しぶりに黒字化。

進捗率はコロナからの回復時であるため、過去と比較しても参考にならない。

決算内容でコロナからの回復状況およびこれからさらに良くなるのか確認していきます。

3.決算内容

セグメントは4つ

・海外旅行事業

2019年(コロナ前):売上39億→2023年3Q累計:売上13億

・国内旅行事業

2019年(コロナ前):売上1.1億→2023年3Q累計:売上2.5億

・HawaiiActivies事業

2019年(コロナ前):売上1.2億→2023年3Q累計:売上2.2億

・LINKTIVITY事業

2019年(コロナ前):売上0.1億→2023年3Q累計:売上3.6億

売上がコロナ前の水準に回復するためには海外事業が回復する必要がある。ただ他の事業(特にLINKTIVITY事業)が伸びているので、海外事業が回復すればコロナ前の水準以上に成長は可能。

〇決算サマリー

・海外旅行事業は当初の想定より海外渡航者数の回復が鈍いため進捗率が悪い

→下方修正の可能性あり。日本人の海外旅行が増えるかが重要。市場環境としては為替と原油価格は海外旅行需要に影響を及ぼすので確認は必要。

・海外旅行事業も計画に対して進捗率悪い。

→売上規模が小さいので好調なLINKTIVITY事業でカバー可能。

・HawaiiActivies事業はマウイ火災や海外需要が伸びていないのでいまいち

・LINKTIVITY事業は唯一好調。訪日外国人観光客向けのサービスであり、インバウンド需要で大幅に成長。ここからはこれほどの伸びは厳しそうだが、インバウンドが増えれば成長は継続できるので、訪日外国人観光客の推移は確認必要。

※訪日外国人と日本人海外渡航者数は下記サイトで確認することが可能。https://www.jnto.go.jp/statistics/data/visitors-statistics/

〇今後の成長について

海外旅行事業が回復することとLINKTIVITY事業が成長して第二の柱になるかどうか。

日本からの海外旅行の需要がコロナ前水準に戻るとそれからは伸びは良くて緩やかで、インバウンドの伸びの方が高いと考えられる。

まずは海外旅行事業が回復するかどうかを日本人海外渡航者数をチェックし、LINKTIVITY事業が伸びるかは訪日外国人数をチェックして確認していきたい。

短期的には円高・原油安トレンドの影響で上昇はする可能性はあっても、実体が伴っていない場合、決算や地合いが悪くなるとすぐ下落するので注意が必要。

4.最後に

ベルトラの決算評価

今後の期待★★☆☆☆

日本人海外渡航者数が回復しないと手が出せないかなと。またもっと売られてPERも低い旅行関連銘柄があるので、比較すると現状あまり魅力的ではないかなと思いました。

以上となります。

最後まで読んでいただきありがとうございました!!

この記事が気に入ったらサポートをしてみませんか?