Luckin Coffee創業者陸正耀の次の挑戦は重慶ヌードルチェーンビジネス

Luckin Coffeeの創業者である陸正耀はじっとしていられないシリアルアントレプレナーである。

Luckin Coffeeの取締役会の席を失った後は、麺屋の商売に目をつけた。

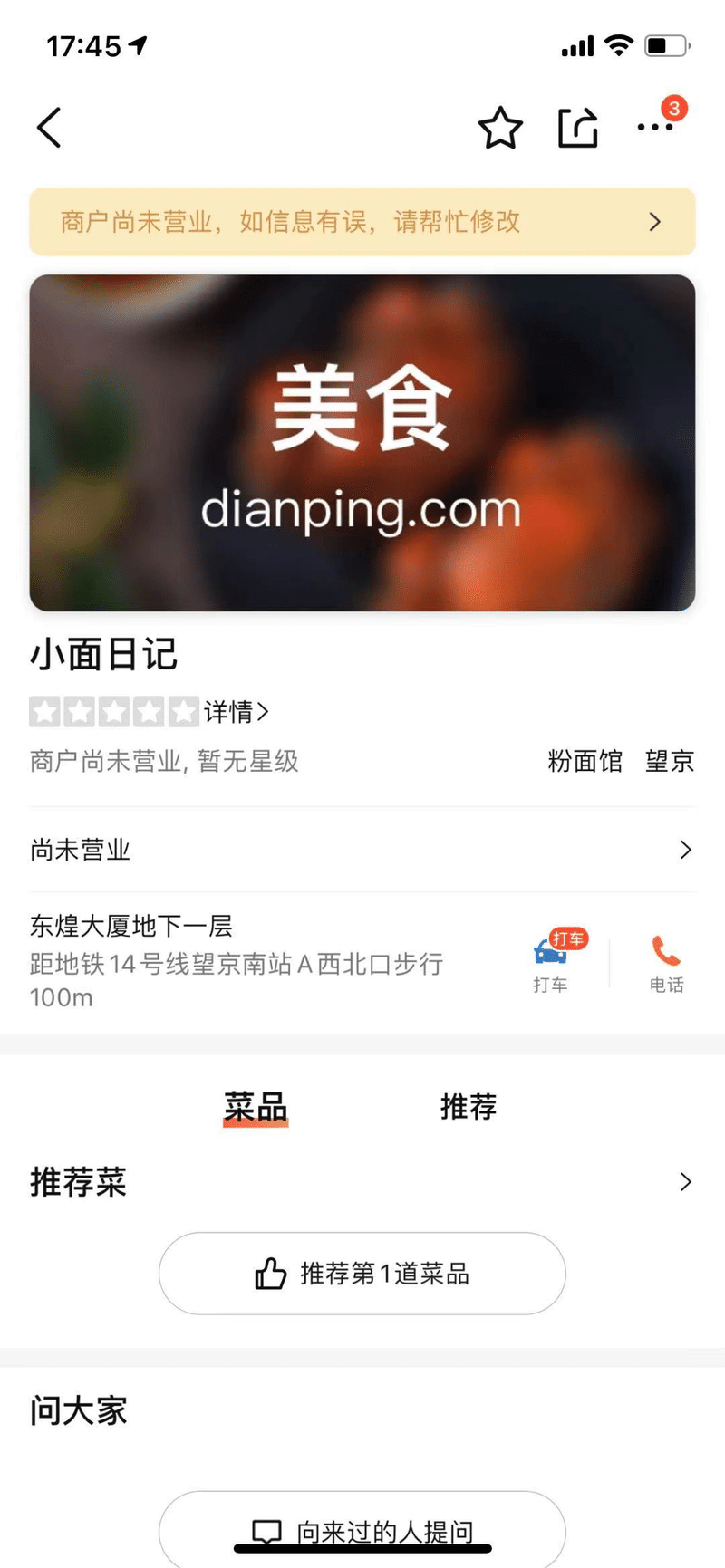

陸氏が今回挑戦するのは「小面日記」と呼ばれるプロジェクトで、今年4月初めにすでにスタートしており、大衆店評ではある店舗の情報を検索することができる。

これは重慶小面を中心としたプロジェクトで、「日記」は都市部の小資たちの豊富な内面シーンを際立たせている。

店舗情報は望京、つまり、インターネット企業の集中エリアに位置していることを示している。

そのため、消費者層がラッキンコーヒーと重なる可能性が高い。

Luckin Coffeeは陸正耀創業チームの最後のプロジェクトではなく、この神州系の財産、手段、経営戦略を完全に大衆に示すプロジェクトだ。

コーヒービジネスは実に「クレージーすぎる」。

一挙手一投足で資本と外部の注目を逃れることはできない。

粉飾決算が事実化した後、Luckin Coffeeは姿を消すことなく、スロービジネスを始めた。

2020年7月、黎輝、劉二海、陸正耀、邵孝恒は取締役会から退き、2021年4月、Luckin Coffeeは大鉦資本から2億5000万米ドルの融資を受けた。

これらのすべては陸正耀とあまり大きな関係がなくて、しかしかすかに別の側面から陸正耀にいくつかの裏書を与えることになった。

手段は大きな問題に発展してしまったが、見る目には問題がない。

また、飲食は確かに起業に適した領域であることを証明している。

Luckin Coffeeでさえ開き直ることができれば中国の飲食市場は確かにチャンスが多い。

過去の経験の再現性

中国の飲食業界は標準化、方法論、経営哲学に欠けている。

短期間で大きな動きを起こすには、資本の増強だけでなく、能力も必要だ。

能力の概念は非常に広い。

具体的に陸正耀創業チームによれば、コーヒーに対する理解に加えて、短期間で大規模なビジネスを展開し、経営を展開できることが見えてきた。

中国の飲食業界はよく知られている巨大で、よく知られている標準化、方法論の欠如、経営哲学の欠如しているのが課題である。

陸正耀はかつて神州優車戦略を説明する際、いくつかの重要な点に言及した

1.無限の地方市場のアクセスポイント

2.消費者の顧客消費ハードルを限りなく下げる

3.できるだけ多くの製品

4.生産能力の拡大

これらの経営理念は神州優車や宝沃汽車だけでなく、Luckin Coffeeコーヒーにも当てはまることがわかった。

このような経営理念に後押しされて、Luckin Coffeeは資本の力を借りて大幅に拡大し、消費者に限りなく近づけることができ、創業初年度だけで2000店舗を出店した。

できるだけ多くの麺をできるだけ多くの人に売るには、同じように大量のネットショップが欠かせない。

メディアによると、「小面日記」は大規模出店の準備が整っており、500店が目標だという。

大規模な店舗を開設した後、できるだけ完備した協同管理を行うためには、完備したソフトウェアとサプライチェーンのセットが欠かせない。

この方面はLuckin Coffee大開大合で、業界の中でトップレベルに属しており、これらはすべて他のタイプの飲食チェーンサービスの中にコピーすることができる。

小麺は麺類食品の中で製造工程が比較的簡単なもので、山西省、陝西省の各種スープ麺、刀削麺、甘粛省などのラーメンに比べて、多くの食材原料を必要とせず、大規模な工業化改造に適している。

レストランに追いつき追い越す

大資本の介入は、外食産業の堅調な成長とチェーン化の低さと関係がある。

外食は内循環に頼る商売だ。

それは経済成長率が鈍化する状況の下で、依然として穏健な成長を維持することができ、しかもチェーン化、ブランド化の余地が大きい。

そのため資本は非常に好まれやすい。

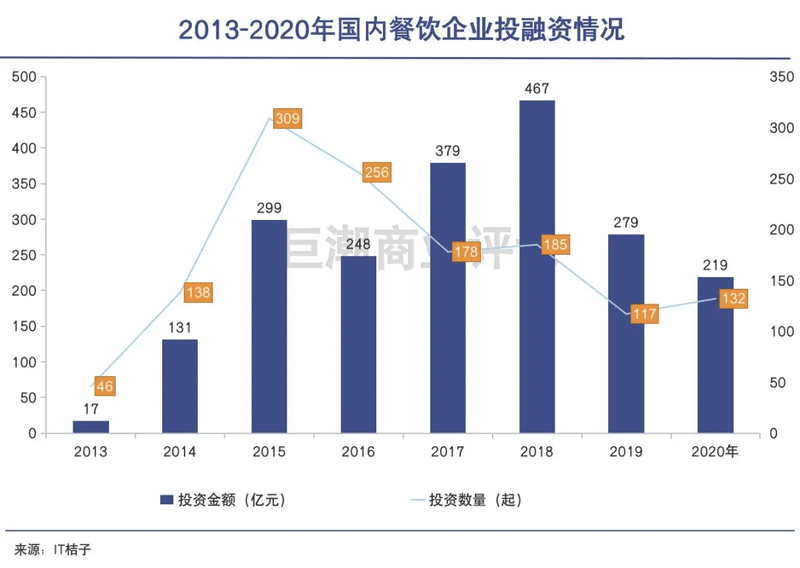

IT桔子のデータによると、中国の飲食業界の投資額は2013年から急増しており、2018年から2020年までの3年間、投資額はいずれも200億元以上を維持している。

Luckin Coffee、喜茶、奈雪の茶、蜜雪氷城などの茶飲料ブランドが市場獲得に成功した後、ますます多くの資本がレストランチェーン店に目を向けている。

例えば、最近、蘭州ラーメンブランドは馬記永、陳香貴、張拉拉などの有名投資機関の人気を集めている。

セコイア中国は馬記永氏に10億元以上の投資意向書を直接渡した。

大資本の介入は、外食産業の堅調な成長とチェーン化の低さと関係がある。

現在、中国は米国に次ぐ世界第2位の飲食市場だ。

国家統計局のデータによると、2019年の社会消費財小売総額のうち飲食収入規模は4兆6700億元に達し、前年同期比9.4%増加した、

同機構のファージョストサリバンは、2024年の中国飲食業規模は7兆1600億元に達する見込みで、2020-2024年の年間複合成長率は8.44%になると予測している。

しかし、中国の飲食チェーン化率は米国や日本よりはるかに低い。

ユーロインターナショナルの統計によると、2019年の中国の飲食チェーン化率(店舗数ベース)は10.3%だったが、米国と日本の飲食チェーン化率は54.3%、49%と高かった。

この増分ロジックは資本に高く認められている。

プライマリー、セカンダリーマーケットを問わず、優秀な外食チェーン企業に過大評価を与えたいと考えている。

典型的な例えば九毛九(HK09922)傘下の太二酸菜魚ブランドは海底撈に近い回転率を実現し、2020年には50%以上の収入増加を達成した。

現在、九毛九の市場収益率(TTM)は約300倍。

プライマリーマーケットでは飛ぶ鳥を落とす勢いの馬記永氏のほか、像和府撈面氏もあり、2015年から5年半の間に6回の融資を完了し、D回の融資はテンセントがリードしている。

成功例から見ると、陸正耀はまた正しかったようだ。

「飲」と「食」は別次元の存在

飲食とは実は別々の存在である。

Luckin Coffeeは粉飾決算で深刻な危機に陥った後、消費者側で口コミの危機に見舞われたわけではない。

消費財の経営と管理、ブランドと販売の間に天然の巨大な谷が存在して、消費者は一般的に企業の経営陣の交代、強奪に対してあまり多くの認知がなくて、お金を買うか買わないかの大部分は製品の話に頼っています。

最も典型的な例はイリーで、歴史上何度も経営陣の交代や茶番劇があったが、消費者レベルではこれをほとんど気にしておらず、メディアの財経面の内容は消費者の意思決定に影響を与えていない。

Luckin Coffeeもそうであり、小面日記もそうである。

消費者は、新たに開設された小面日記の背後に陸正耀がいるからといって避けることはなく、逆に多くのクーポン券に目を光らせる人も少なくないかもしれない。

投資家(もしあれば)が本当に警戒するに値するのは、飲食は実は別のものであることだ。

飲料はコーラであるかコーヒーであるかを問わず、明確な工業化ロジックを示しており、1つの調合は全中国ひいては全世界の人に供給して飲用し、千島湖ダムの水は農夫の山泉にボトル化して全国に売ることができて、コーヒー豆の加工も固定のプロセスフローがあって、あまり復雑な管理経験を強調する必要はない。

しかし、レストランのモデルははるかに複雑で、麺を店に届けると、煮えてしまう可能性があり、ゴキブリが紛れ込んでしまう可能性がある。

従業員の募集や人の確保も、飲食業界がこれまで解決したことのない大きなトラブルだ。

「食事」の管理と「飲み物」の管理の難しさは同じではない。

500軒の小さな麺店には、少なくとも400人の合格店長が必要だが、これだけの店長はどこから集めるのだろうか。この質問には答えにくい。

「食」の場合、管理のボトルネックは非常に低く、1店あたりの利益が出るかどうかは、店主一人一人の管理レベルが直接試される。

工業化、人員管理の面で最も成功している海底撈でさえ、人材の確保のために出店に支障をきたすことになる。

最後に

これまでのコーヒー領域に比べて、ファストフード市場は明らかに混雑し、競争が激しい。

この領域には成熟したデジタル化度の高いブランドは少なくないが、それらの大部分は同様に大規模な拡張を支えることができず、トップブランドになることは難しい。

公開されたデータによると、2020年末時点で、中国の飲食店数は1000万店近くに達し、トップ-ミドル-ボトムはピラミッド型の構造を呈している。

天風証券の統計によると、中国の市場価値10億ドル以上の上場食品企業はわずか6社で、ファストフードブランドが4社、ディナーブランドが2社で、市場価値の高い食品企業のブランド数は米国市場の3分の1にも満たない。

トップ企業は過大評価を得ることができ、資本を増やすことができるが、陸正耀と何千何万人ものミドルとボトムのプレイヤーにとって、どのようにピラミッドのプレッシャーを突破するかは、経営の知恵を試す必要がある。

飲食は中国で最も人が多く、敷居が最も低い商売だ。

つまり、果てしない競争相手に打ち勝つ必要があるということだ。

この記事が気に入ったらサポートをしてみませんか?