パウエルFRB議長は分かっている

量的緩和、積極財政、ばら撒き、量的経済刺激策、量的経済対策、量的緩和が流行りのようのように叫ばれ、世界中で国債が大量発行されたため、世界の負債総額は過去最高を更新した。

さてこの「量」を元にした経済対策はどこまで効果があるのか。確かに効果はあるがそれは無限なのか?

まずは基本的な前提:貨幣数量説

①名目GDP=物価(P) x 数量(実質GDP:Y)

②名目GDP=貨幣数量(マネーストック:M) x 流通速度(Ⅴ)

③名目GDP=MⅤ=PY

これだけでもマネーストックと流通速度の重要性が等価であることがわかると思います。どちらも同じだけ重要なのです。

量的経済対策:マネーストックの増加で起こること

量を使うとなぜか流通速度Vが落ちます。経済成長があろうとなかろうと関係ない。なぜか起こります。

簡単なことでGDPの成長速度を超えたマネーストックの増加は流通速度で調整される。②の式から理解できると思う。持ってるエネルギーが同じなら当然だと理系なら簡単に理解できでしょうね。

これがマクロ経済だとなんだか理解できない人が多い。学者でも理解できてない。理系の私には不思議でならない。加速度で速度が上がれば摩擦で余計なエネルギーをかけないと速度が上がりは悪くなる、それだけのことなのに。

それはさておき、量での経済政策には当然限界がある。言い方が悪いな。量での効果は段々と効果が薄くなっていく。

現金残高方程式(ケンブリッジ方程式)とマーシャルのk

M=k x P x Y

①M はある期間中の任意の時点t における現金残高(=ストック)

②k は比例定数で、マーシャルのkと呼ばれる

③P はある期間中の任意の時点t における物価水準(通常は基準年度を1としたデフレータ)

④Y は実質GDP

「人はある年間所得(PY)の水準に比例する程度に、つねに手元に投資や貸付、消費に回してしまわない資金量を一定(M)確保していることが予測できる。その割合比率(k)は貨幣選好であるが、マクロ経済全体で合計した場合にも同様の傾向があるはずである。そこで経済全体をおしなべた結果としての貨幣選好をkとすれば前述の方程式で記述される。」

難しい文章ですねー。要は貨幣数量説は見落としがある。人はお金を手元に置いておきたい性質があり(貨幣選好)、kという係数が存在する、ということです。

貨幣数量説からマーシャルのkの逆数(1/k)が貨幣流通速度Vであることはわかりますね。つまり貨幣選好kの逆数が流通速度を決め、これは反比例の関係であると言えます。では流通速度と貨幣選好では、内外影響による不変動性=安定性はどちらが強いでしょうか。流通速度は景気や物価によって影響を受け、実は結果論から得られる過去数です。一方で貨幣選好は国民性、国民の歴史によって決まり未来も含めた定数に近いと言えます(もちろん完全な定数ではないはずです)。したがって貨幣選好は不変動性が高いと言えます。つまりVを決めるのはV自体ではなく1/kをもって決めるべきであると言えます。

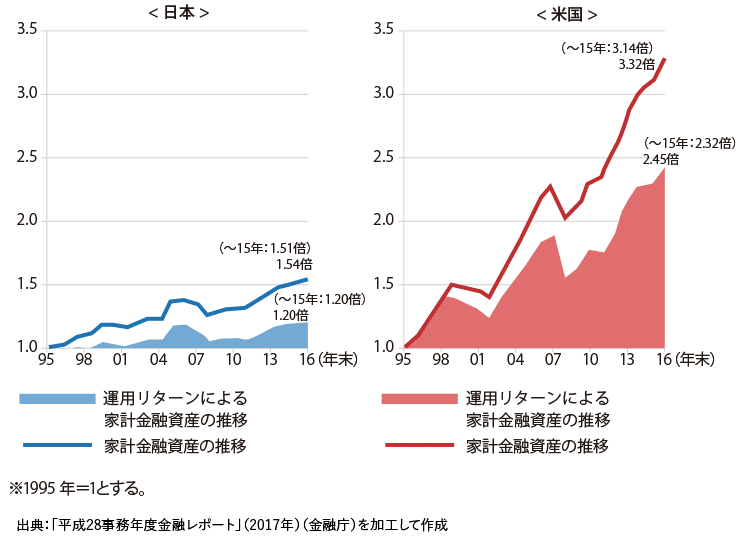

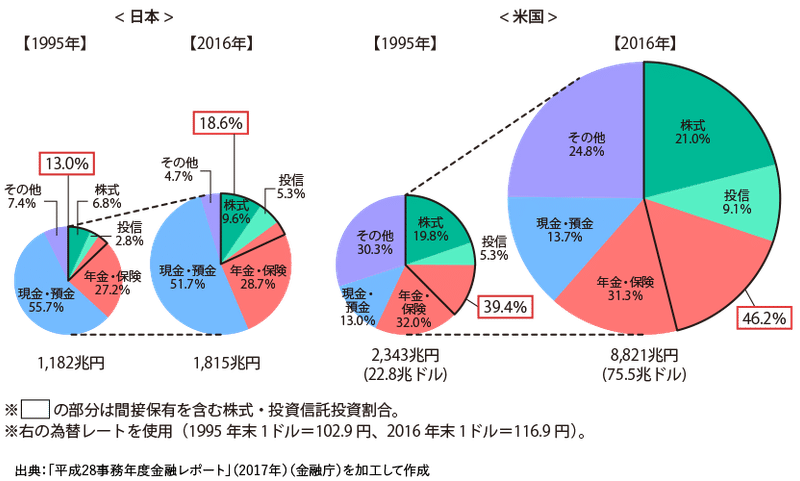

日米の貨幣選好kの違いと影響

(原因)年代別で高齢者の資産保有率が高まっている

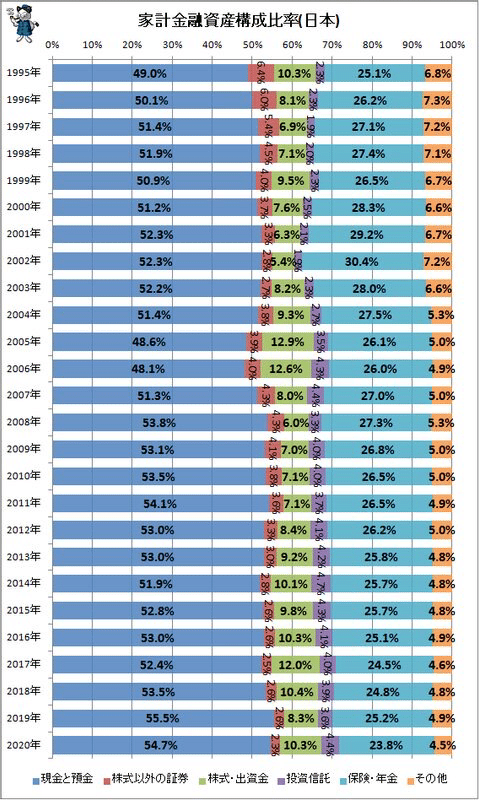

日本人はバブルが弾け投資に対して忌避感を抱いてしまい、現金保有率がとても高い。それまでも貯蓄金利が高く現金預金保有割合は多かった。これが日本の貨幣選好kの源泉です。日米で比較すると約4倍もの現金預貯金保有率にもなります。これが貨幣流通速度が低い要因です。

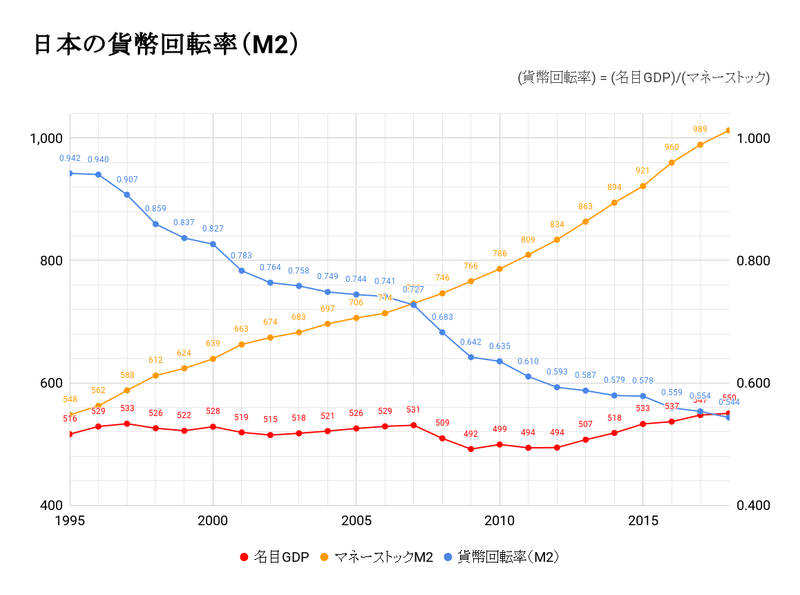

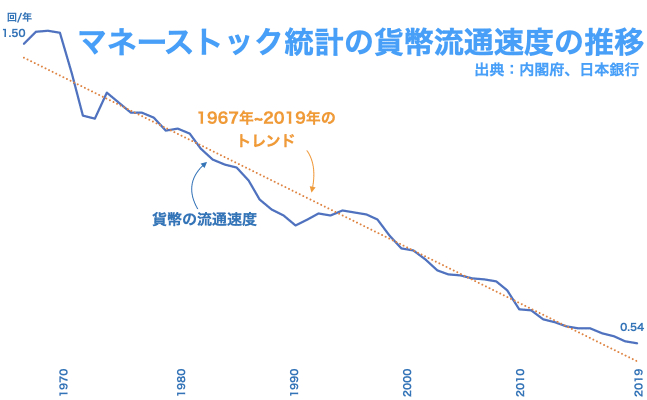

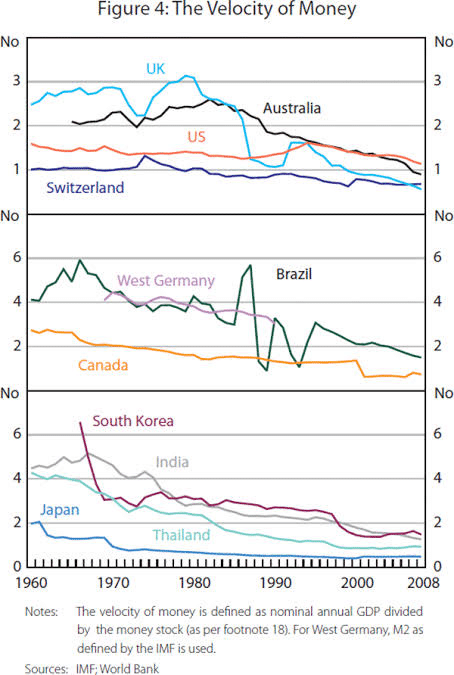

日米の貨幣流通速度

実は日本はかなり昔から貨幣流通速度が低下し続けています。

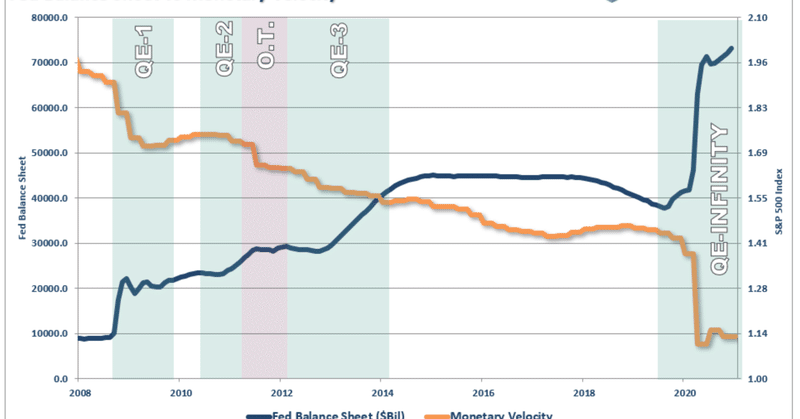

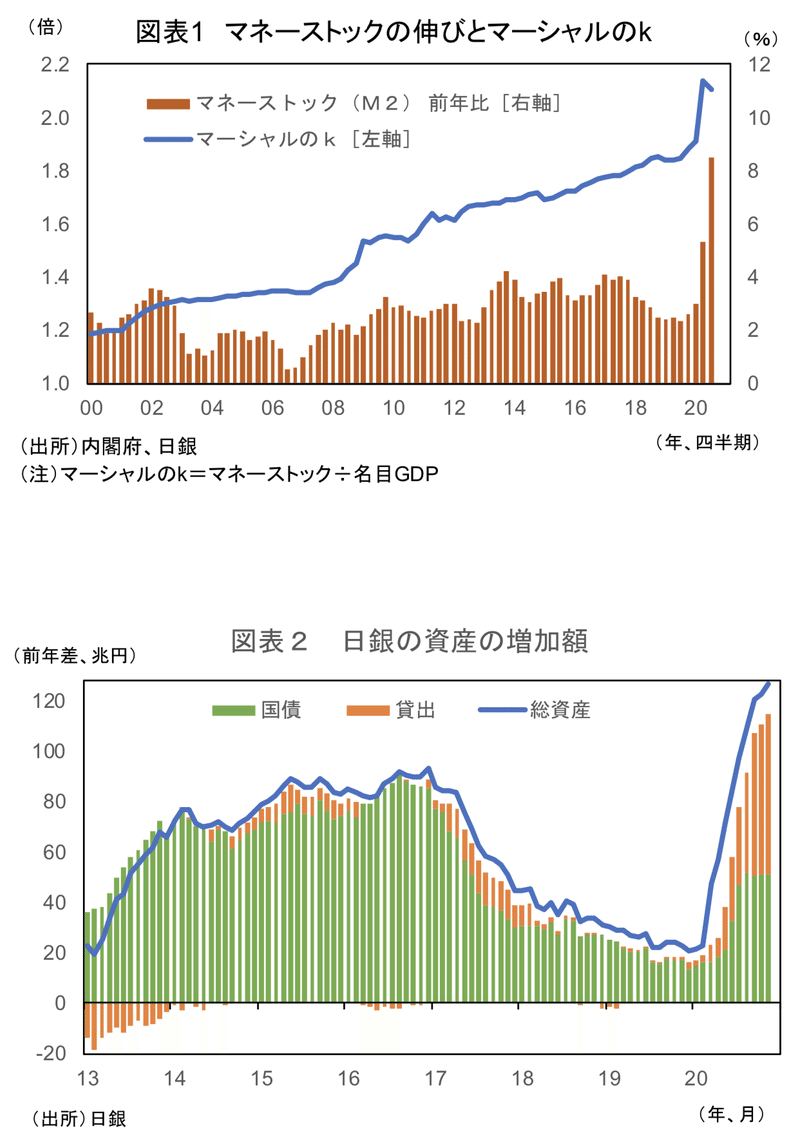

コロナによるマネーストック、日銀資産の膨張でついにマーシャルのkは2.1を超えた。流通速度Vは0.47である。少し古いが各国の貨幣流通速度のグラフを以下に載せる。日本が如何に異常かわかってもらえると思う。

コロナ後の変化

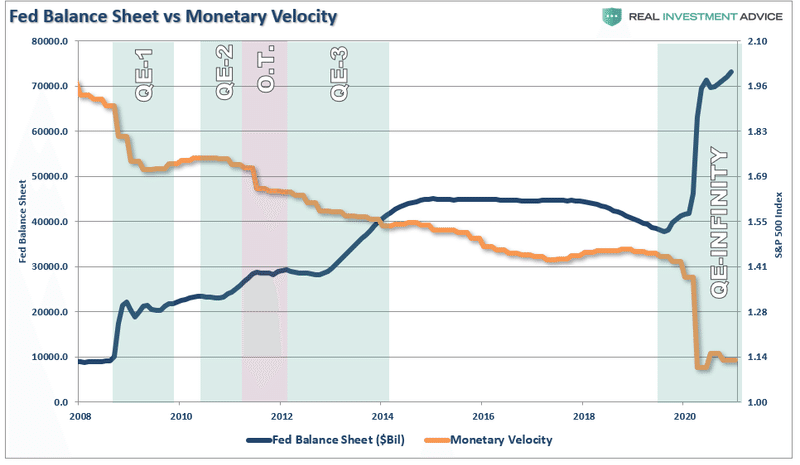

世界では異常が起こっている。

コロナ対策の膨大な積極財政でアメリカの貨幣流通速度が1.14まで下がった。通常日米の貨幣の流通速度は3倍程度アメリカが高い。1.14はアメリカとしては記録的な低い数値である。それでも日本の倍以上あるのには驚くが。

こんな中、2月23日に行われた議会公聴会においてパウエル議長が「昔の知識は忘れろ」といった。下記記事をご参照願いたい。

「大昔にわれわれが経済学を勉強したころはM2(※マネーサプライ)と通貨供給量が経済成長に関係するとみられていた」としたうえで「現在ではM2に重要な意味合いはない。この知識は忘れる必要がある」とマネー急増とインフレ高進の関係を全否定している。

ここで議論されているのは昔から貨幣数量説で定説である「貨幣の流通速度Vは一定である」というのが間違いであるという論点である。私が前述したようにVはV事態で決まるのではなく、貨幣選好=マーシャルのkで決まるべきだと書いた。ここからは記事を引用する。

例えば、「Vが一定」という想定は今次局面のように異常なショックを受けた状況では必ずしも正しくない。理論的(厳密にはケインズ経済学的)に貨幣を保有する動機は、①「取引動機」、②「予備的動機」、③「投機的動機」の3つが想定されるが、コロナ禍における貨幣需要増大の小さくない部分は②の予備的動機に基づくマネーの抱え込み、要するに「将来への貯蓄」と考えられる。一方、景気回復への期待が根強い状況では①による貨幣需要が大きくなると想像される。

まさに日本と同じく、リスクを取りたくない、安全でいたいという思いがここに表れている。例えば「株価が下がるのではないか」と現金化したり、「これから景気が悪くなるのではないか」と貯蓄を行う行動である。

おそらくこの傾向は世界的に波及するだろう。なぜならば世界の負債が過去最高に達したからだ。そう、パウエル議長はわかっている。

おわり

この記事が気に入ったらサポートをしてみませんか?