すべての父・母に「積み立てNISA/ジュニアNISA/iDeCo」をおすすめする

子どもが生まれると「お金の心配」がでてきますよね。

そんな方にまず始めてほしいのが「積み立てNISA/ジュニアNISA/iDeCo」です。

投資商品ですが、利回りの高い(どんどん増える)貯金という感覚です。

投資初心者にもわかりやすいようにまとめていきます。

iDeCoって何?

個人型確定拠出年金。

簡単に言うと、自分で積み立てる年金です。

老後2000万円問題を個人でまかなうために国が推奨しています。

(国は保証しきれませんので個人で何とかしてね)

年金といいましたが、積み立てるのは株式や債券です。

投資です。

投資初心者がほとんどの日本。

安心してください、リスクの少ない商品にしぼってくれています。

※選択する商品は「全米株式」「全世界株式」の2択です。

会社員の場合、23,000円/月を満額として60歳まで積み立てが可能です。

iDeCoのメリット/デメリット

メリット

・投資した額に応じて節税できる

・老後の資産形成ができる

・利益が非課税になる

・中長期の積み立てで「複利」効果を得れる

デメリット

・60歳まで引き出せない

-60歳まで貯金できるというメリットにも

・「投資」のため元本割れのリスクもある

-過去の実績からみると、長期運用によるリスクは限りなく少ない

NISAって何?

少額投資非課税制度。

こちらもiDeCoと同じく「投資を非課税で」運用できる制度です。

NISAには一般NISAと積み立てNISAがありますが

初心者の方は積み立てNISA一択でOKです。

積み立てNISAもiDeCoと同じく

リスクの少ない投資信託にしぼってくれています。

年間40万円(33,333円/月)を満額として、20年間積み立てが可能です。

積み立てNISAのメリット/デメリット

メリット

・中長期で資産形成ができる

・利益が非課税になる

・中長期の積み立てで「複利」効果を得れる

デメリット

・「投資」のため元本割れのリスクもある

└過去の実績からみると、長期運用によるリスクは限りなく少ない

ジュニアNISAって何?

積み立てNISAの子ども版です。

親が子の資産形成/教育資金形成のために使えます。

年間80万円(66,666円/月)を満額として、2023年まで積み立てが可能です。

ジュニアNISAのメリット/デメリット

メリット

・中長期で資産形成ができる(20歳までロールオーバー可能のため)

・利益が非課税になる

・中長期の積み立てで「複利」効果を得れる

デメリット

・「投資」のため元本割れのリスクもある

└過去の実績からみると、長期運用によるリスクは限りなく少ない

※2023年で終了してしまいます。

子どもの資金を子どもの口座で運用してあげたい!とお考えの方は今すぐ口座開設し、満額投資をお勧めします。

新NISA

2024年から新NISAへ移行します。すでにNISA口座を開設している方は特に追加対応不要な証券会社が多いはずです。

新NISAは、これまでのNISA制度よりもさらにメリットが増えるので要チェックです。

変更点まとめ

・非課税保有期間の無期限化

・口座開設期間の恒久化

・つみたて投資枠と、成長投資枠の併用が可能

・年間投資枠の拡大(つみたて投資枠:年間120万円、成長投資枠:年間240万円、合計最大年間360万円まで投資が可能。)

・非課税保有限度額は、全体で1,800万円。(成長投資枠は、1,200万円。また、枠の再利用が可能。)

・非課税保有期間:20年→無期限に!

└長期運用の複利によるメリット(『複利って何?』を参考)が拡大!

・年間投資額と保有限度額の拡大:360万/年、1800万/生涯

└運用資金増加の複利によるメリットが拡大!

もう、使わない手はないほどお得な制度です。

複利って何?

利子にもまた利子がつくこと。

長期の運用では雪だるま式にお金が増えていくこと。

これこそが長期インデックス投資(iDeCo/NISAなど)の最大の魅力です。

実際に計算してみると、そのすごさを痛感します。

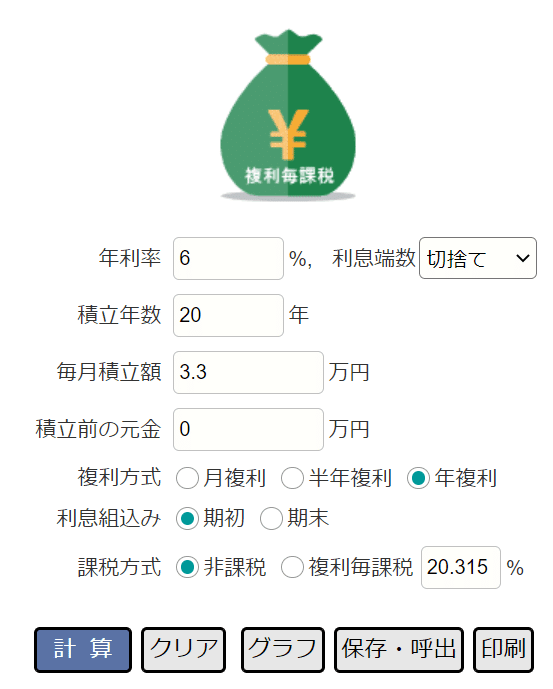

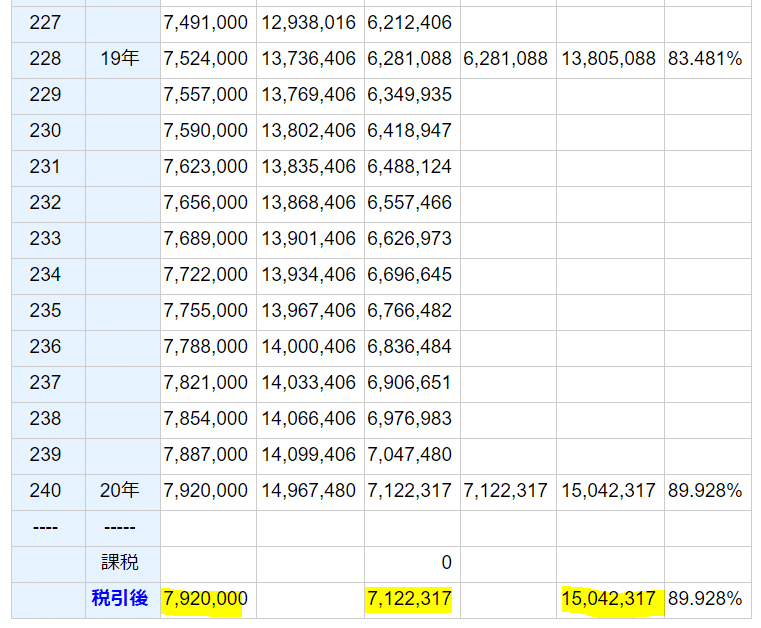

積み立てNISAを満額、20年満期運用するとします。

過去リターンの平均値をとって、6%で運用するとします。

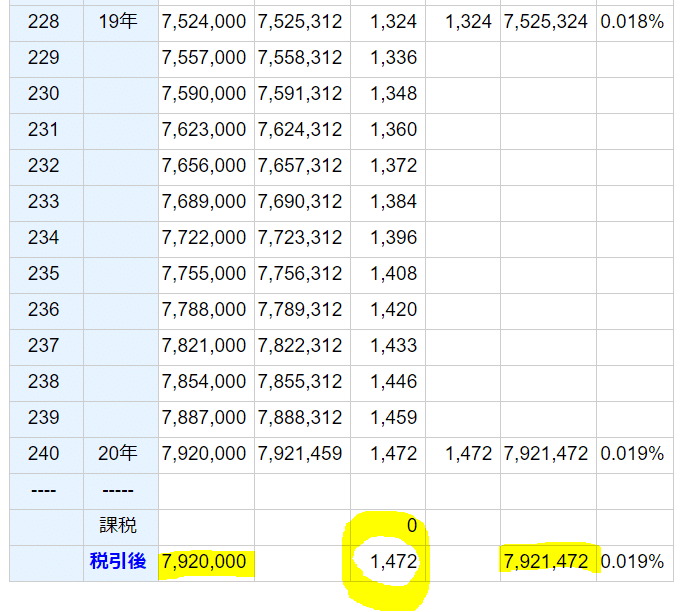

同じ額を銀行に定期預金(0.002%)として預け続け場合、

たった1,472円しか増えません。(笑)

積み立てNISA(6%)=792万の積み立てが1,504万に増える

定期預金(0.002%)=1,472円しか増えない。

「6%で運用できなかったらどうするんだー!」

「それは理想論だー!」と言いたい方は、ぜひご自身で過去実績を調べてみてください。

どっちがリスクかは一目瞭然かと思います。

実際・・・リスクってどうなの?

中長期(10年以上)で運用が可能な場合、リスクは限りなく低いと思っています。

何度も言いますが、利用しないリスクの方が高いとすら考えています。

制度について調べつくした後

・iDeCo満額×2(私/夫)

・積み立てNISA満額(私/夫)

・ジュニアNISA(子)

を始めています。

向いていない人

下落に耐えられない人

長期目線で見れば過去実績からみて、銀行に預けておくよりもはるかに利率が高いです。ただ、株式なので短期目線で見ると下落することもあります。コロナ、リーマンショックなどはいい例です。

久しぶりに証券口座を除くと、「マイナス○万円」という文字を見かけることもあります。そこで「やばい、だれだこんなの勧めてきたのは!詐欺だ!」と言って解約してしまう人は向いていません。

そもそも気絶して全く開かない人や、あー下がってるから買い増ししとこ♪くらいの気持ちでいられる人は向いています。

自分の性格と相談して始めましょう。ただ私は、始めないことがリスクだと思っています。

どうやって始めるの?

楽天銀行・楽天証券・楽天カードを開設

メガバンク、地銀ではなく、自分でネット銀行で開設することをおススメします。手数料が安いので。

(たった1%でも、特に投資商品では大きな差が生まれます!)

私はカードも楽天がメインなので、楽天証券を推奨します。

①楽天銀行を開設。併せて証券口座も開設。(ついでにクレジットカードも)

②証券口座開設後に、証券口座の中でNISA口座とiDeCoを開設

③商品を決めて掛けられる額を設定。あとは気絶してても自動で積み立てられ資産形成できます。

私の考える起業と投資

いつもは「起業」についての発信をしていますが

安心してチャレンジができるのは、金融資産等で子どもや老後の資金の地盤ができているからです。

インデックス投資は設定さえしてしまえばあとはすることがないので、

余力で起業・事業づくりや会社での昇進、転職に注力できるのもポイントです。

子どもが生まれて「資産形成」に興味を持っている方の手助けになればうれしいです。

この記事が気に入ったらサポートをしてみませんか?