なぜ、日本株は上がるのか?(その②)

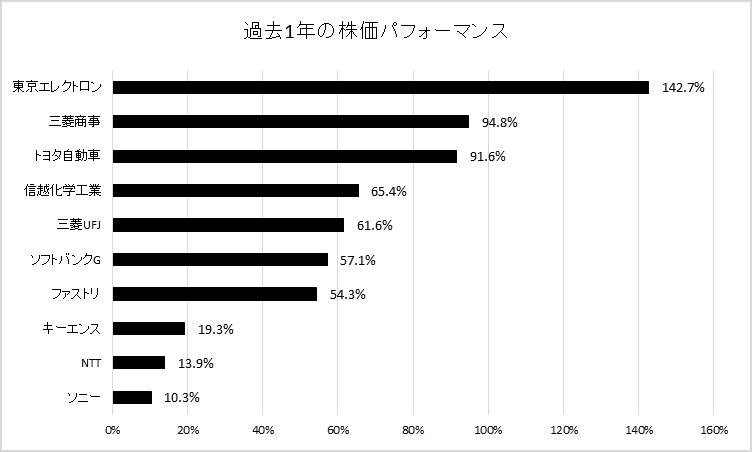

日本の時価総額トップ10企業は、比較的オールド・エコノミー的な企業が多いのですが、それでもこの1~2年、株価はよく上がってきました。

株価が上がるメカニズムはいろいろあると思うのですが、そのパターンを整理することで、「どこを見ればいいのか?」や「どのように考えればいいのか?」といったことがわかりやすくなるのではないかという発想があり、この記事を書いています。

今回は「その②」として、トヨタ自動車(7203)、NTT(9432)、ソニー(6758)の3社について書いてみようと思います。

では、早速。

トヨタ自動車(7203)

① 一株利益 × PER9倍(±2倍)

トヨタ自動車の株価は、基本的に業績に沿った値動きをします - 具体的に「EPS(一株利益)× PER 9倍(±2倍)= 株価」といった値動きです(業績が極端に落ち込んだ時には、PERが大きくなったこともありましたが)。

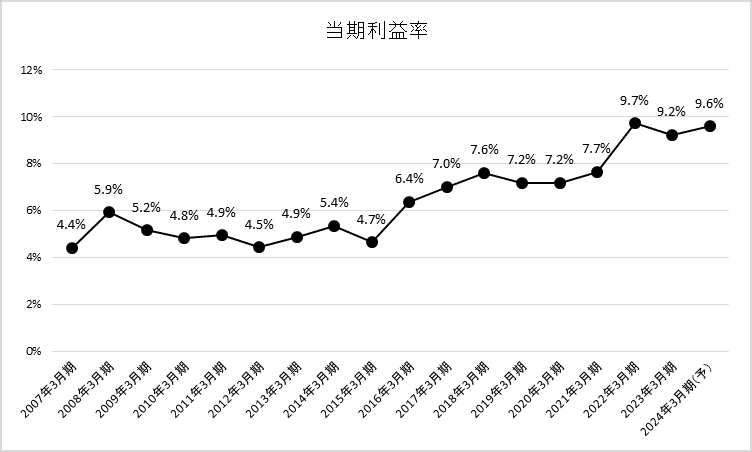

以下は、2007年以降の売上げ、当期利益、株価のグラフです(売上げ・当期利益の単位は百万円)。

そして、以下が同じ期間のPERの推移になります。

リーマン・ショック後に業績が大きく落ち込んだ際にはPERが大きく上下していますが、その後、業績が安定してくるとPERは「9倍±2倍」あたりで推移しています。

直近、株価が急騰していますが、PERは10.9倍です - それでも、同社のPERとしてはかなり高いレンジなのだろうと思いますが。

こちらは、PBRの推移です。

2009年3月期に業績は赤字(当期利益▲4,370億円、EPS▲32.4円)になりましたが、株価はPBR1.0倍で下げ止まりました。

その後、3年間は売上げが回復せず、厳しい業績が続きましたが、株価はPBR0.8倍が下限でした。

トヨタ自動車の稼ぐ力には多くの投資家さんが絶対的な信頼を持っており、それで業績が厳しい時でもPBR 0.8倍近辺を下限とする株価形成になっていたのかな、という印象を持っています。

長期的に見れば、「稼ぐ力」「安定した業績」「信頼される会社」として実際の業績に沿った株価形成がされてきた同社です。ただ、自動車産業は成熟産業であるため、株価は9倍前後とかなり低い水準ではありますが。

そんな同社ですが、直近の値動き(=株価に対する評価)には新しい要素がどんどん加わっている印象です。

② 直近1年間は、EVとHVの綱引き

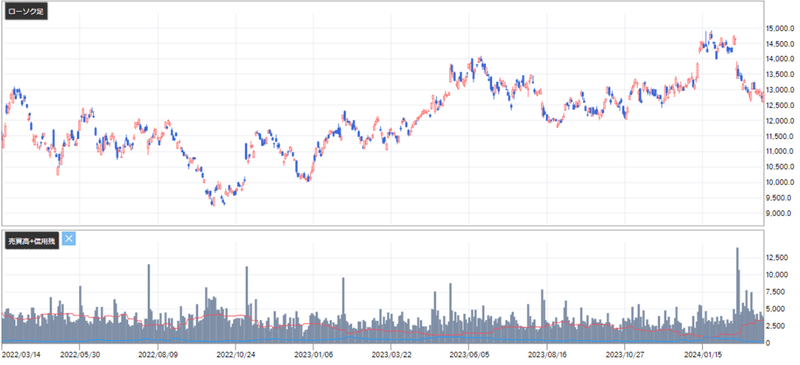

以下は、直近1年間の株価チャートです。

ポイントは、赤丸を付けた3つの地点です。

ひとつめは、昨年の6月。

当時は「これからはEVの時代」「ガソリン車はもう終わった!」という空気感が強く、その中でEVにシフトしきれないトヨタ自動車に対して、厳しい風当たりがあった時期です。

そうした中、同社が「2027年までに全個体電池を完成させる」と発表し、それが「トヨタも、いよいよEVに本気になったか!」といった熱を生み、株価が急上昇しました。

市場のテーマ(この場合、”EV”)が、株価を動かすケースです。

ふたつめは、昨年8月から9月にかけて。

第一四半期の決算が発表されたのですが、その内容が市場の予想を上回り、それが株価を押し上げる要因になりました。自動車生産がコロナ禍の混乱から脱却しつつあり、それが数字(業績)として現れてきたことで、株価が素直に反応した印象です。

誰もが注目する企業なので、「予想を上回る業績」はしっかり株価を動かします。

みっつめは、今年の2月です。

3Q決算の数字が予想以上に良く、かつ通期の業績予想が大きく上方修正されました。やはり、「予想を上回る業績」は株価を動かします。

加えて、これには少し”前振り”的な動きがありました。昨年の秋~冬くらいから「ハイブリッド車(HV)の売れ行きが良い」「一方、EVは売れていない」「欧米の自動車メーカーがEV生産を縮小している」などのニュースが目立つようになり、トヨタには追い風が吹いていました。

そこへ、3Qの好業績発表となったため「やっぱりトヨタは間違っていなかった!」「まだまだHVで稼ぐ時代が続く」といった空気が広がり、同社の株価が大きく買われていった印象です。PERも11倍に近いところまで拡大しています。

PERは「9倍±2倍」と書きましたが、PER7倍と11倍では、株価が上昇する時には57%、値下がりする時には▲36%の違いが生まれます(=大きな違いです)。この違いを生み出す要因のひとつは、上記のような「投資家の楽観(or 悲観)」です。PERが上限近くまで上昇している時には、市場の楽観論を疑ってみるのも重要だと思います。また、PERが下限近辺にいる時には、市場の悲観論が見逃がしているものがないか確認作業をすることも大切なように思います。

ここまでをまとめると、トヨタの株価は業績に沿って動く。PERは9倍±2倍といった水準。業績を定期的にチェックすることと、PERが拡大(or 縮小)している時には、その背景もチェックしてみることが大切。市場全体が「同じことを考えている」「市場全体が同じテーマで盛り上がっている」場合には要注意といったところでしょうか。

世界の自動車販売台数

2022年の数字ですが、以下が世界の自動車販売台数です。

世界の自動車販売台数は約8,000万台。うち、中国が33%の2,700万台。米国が17%の約1,400万台。これら2ヶ国を合計すると50%の約4,100万台となります。これら2ヶ国が自動車販売の主戦場です。

そして、これら2ヶ国ではEVが(増加ペースは鈍化したとはいえ)売れ行きを伸ばしています。

個人的な考えですが、やっぱりEVは大きな脅威だと思います。

EVが普及するほど、HVやガソリン車の潜在市場は小さくなるので、強いEVを持っていない自動車メーカーは売上げを落とすことになります。あとは、そうした近未来が「いつ、訪れるのか?」という話のように思います。

個人的には2~3年後なのではないかと思っています。やはり、トヨタといえどもうかうかしていられないと思います。

NTT(9432)

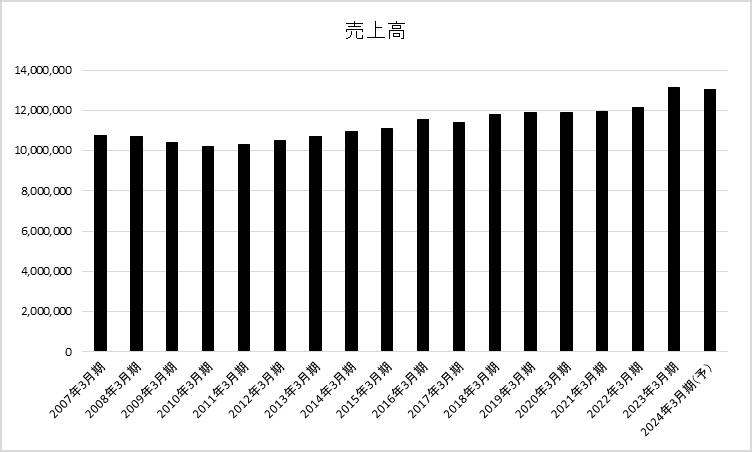

NTTの株価は10年単位で見ると、売上げと利益の増加にあわせて、株価も上昇してきたという感じです(シンプルです)。

一方、足元の1~2年のスパンで見ると、ROEが改善したことで、株価が(売上げや利益の増加以上に)上昇しています。

① 10年単位で見ると、業績向上にあわせた株価上昇

以下は、2007年3月期以降の売上げ、当期利益、株価のグラフです。2007年以降、同社の売上げは1.2倍に、当期利益は2.6倍に、株価は3.2倍になっています。

PERの推移は、以下のようになっています。少しずつPERは拡大してきており、直近だと12.3倍となっています。

日本の通信インフラを担う超優良企業ですので、堅いパフォーマンスです。

② 直近の1~2年は、ROEの拡大にあわせてバリュエーションも拡大!

直近の1~2年は、売上げや利益の成長以上に株価が上昇しています。

22/3期 → 24/3期(会社予想)だと、売上げは7.4%増、当期利益は6.3%増に対して、株価は(3/12終値)30.7%も上昇しています。

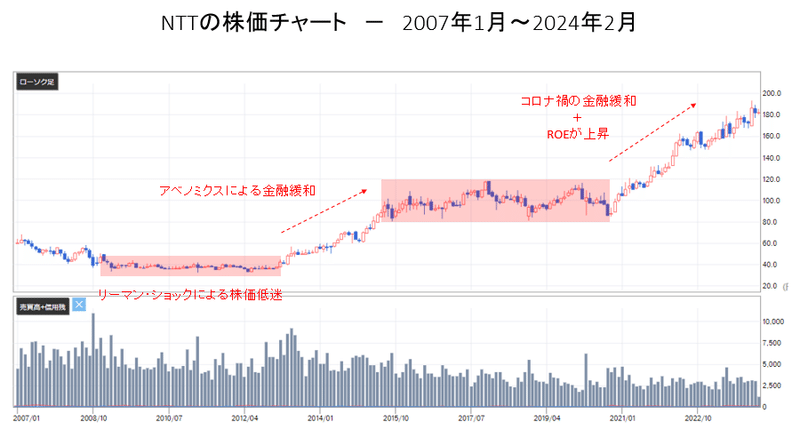

注目ポイントは、2020年10月頃から株価が上昇トレンドになっている点です。

主な理由は、2020年5月からコロナ・パンデミック対策として日銀がマネタリー・ベースを再拡大させていることだろうと思います。そして、それに反応するカタチで株価全体が買われたためだろうと。

もうひとつの理由は、2021年3月期からROEが大きく上昇している点です。これにより、PBRが拡大し、結果、株価も上昇しています。バリュエーション(PBR)が拡大することで、株価が利益以上に上昇しました。

大型株の場合、ROEとPBRは結構規則正しく動く場合が多いので、個人的には注目している指標です。

NTTのROEが改善しているのは、自己資本(および、総資産)の伸びがそれほど大きくない中で、当期利益率が改善したためです。言い換えれば、自己資本(および、総資産)をより効率的に使うための経営にシフトしているのだろうと思います。

NTTは(エヌビディアやマイクロソフトのような)エキサイティングな会社ではありません。売上げは年率2%ほどで成長し、当期利益率は9%台の会社です。ROEは12~14%のレンジです。そして、配当利回りが2.74%。

なので、それほど大きなリターンを出す企業のようには思えません。

ただ、(直近のPER12倍台はやや高いようにも思いますが)それほど大きな下落リスクがあるようにも思えません。

大きなビジネス・モデルの変革や、IOWNの技術がポスト5Gの主流になるといったことがない限り、堅いが、大きなリターンは狙えない企業という立ち位置なのだろうと考えます。

ソニーグループ(6758)

ソニーの株価は、シンプルに業績を反映して動きます。

業績が良いと株価は上がり、業績が悪くなると株価も下がる(or 上がらない)という感じです。

時価総額トップ10企業の中で、同社の株価パフォーマンスは過去1年、過去2年ともに最下位なのですが、足元の業績が良くないことが原因です。

① 長期的な株価の動き

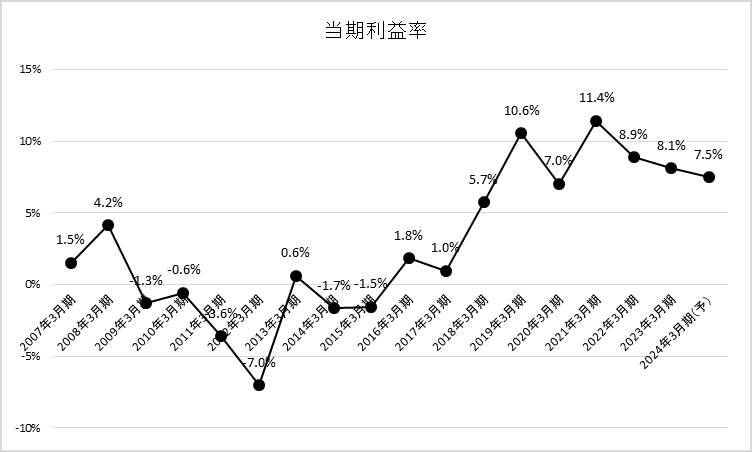

2007年から直近までという長期で見ると、同社の株価は業績を反映した値動きをしています。

以下は、2007年3月期以降の売上げ、当期利益と、株価チャートです(売上げ・当期利益の単位は百万円)。

リーマン・ショックの後、赤字が続き、9年間の厳しい期間がありました。そして、2018年3月期からようやく業績が改善してきます。

株価も、業績の回復にあわせて上昇に転じています。

こちらは、同社のPERとPBRの推移です。業績が低迷していた時期を除くと、PERは17倍前後、PBRは2倍前後というバリュエーションです。他の企業のように「バリュエーションが拡大する」という傾向は、それほど見られません。

② 過去2年間の値動き

過去1年間、過去2年間で見ると、同社の株価パフォーマンスはそれぞれ+10.3%、+17.6%の値上りです。(NTT社に失礼な比較になりますが)成長率が低いNTT社の同期間の株価パフォーマンスよりも劣っています。

原因はシンプルで、足元の業績が芳しくないためです。以下は、過去4年間の四半期毎の売上げと当期利益、および当期利益の伸び率(対前年同期比)です。

対前年同期で比較した「当期利益の伸び率」で見ると、直近2年間は凸凹が目立ち、減益の四半期が何度もあります。

2024年3月期の3Q決算でも、期待されていたプレステ5の通期販売見通しを下方修正しています(2,500 → 2,100万台)。その後、株価は下落トレンドになっており、業績を率直に反映する株価形成だと感じます。

ここまでをまとめると、ソニーの株価は業績を反映して上下する。よって、今のように業績が停滞している局面だと、株価も停滞しやすい。

しかし、(言い換えれば)それは業績が改善するタイミングを見計らって投資をすれば、良いパフォーマンスになる可能性が高い、ということにもなります(理屈的には)。

ただ、実際には「業績が改善するタイミングを見計らう」ということはほぼ不可能だと思います。特に、ソニーのように大手証券会社から世界中の機関投資家までが注目している企業の業績変化を、彼ら/彼女らよりも先に探知するのは不可能だろうと思います。

③ ソニーに対する個人的な願望です

ここからは個人的な考えと願望です。

まず、ソニーの最大の課題は「新しい産業を生み出せていないこと」だろうと思っています。言い換えれば、「すべての事業が旧来型のビジネスである」ということ。なので、売上げが市況に大きく影響され、利益率がその時々で上下するのだろうと。

ソニーは6つの事業セグメントを持っています - ゲーム、音楽、映画、エンタメ・テクノロジー(主に家電)、イメージング(スマホのカメラに使う半導体)、金融(ソニー生命など)。

いずれも世界で(金融は日本で)トップ・グループに入る事業なのですが、如何せん「旧来型のビジネス」という枠から抜け出せていません。

そのため、売上げの成長率はそれほど大きくなく、利益率もあまり高くありません。売上げについては、2007年3月期から2024年3月期(会社予想ベース)の17年間で1.5倍になっただけです。当期利益率も好調期で10%を少し超えるレベルです。しかし、それが継続できない様子です。

ソニーと言えば(古い話になりますが)ウォークマンで世界を驚かした会社です。DNAの中に創造力が刻み込まれているのではないかと信じたい気持ちです。

また、こちらも古い話になりますが、昔、ソニーの方々と飲んだことがあります。その際、参加者の中に日本語がまだ得意でない外国人の方がおられたのですが、すると一人のソニーの方が「今日は英語でいこうぜ!」と声をかけられました。すると、ソニーの方々は全員、流暢な英語で話し始められました。英語が出来たからすごいと言いたいのではなく、参加者全員のことを瞬時に考えられる人間性、それを実行するために持っている能力などがすごいなと素直に感心しました。

ソニーは歴史的にも、人材的にも「新しい世界を創る会社(創ることができる会社)」だと思っています。そのための人材力は十分に備わっていると思います。グローバル競争は厳しいですが、ぜひ、その競争に打ち勝って新しい世界を創造してほしいと思います。

すると、ソニーの株価は「業績が改善するタイミングを見計らう」なんて小細工をしなくても、「買って、持ち続ける」ことで値上りしてくれる株になるのではないかと思っています(個人的な願望です)。

最後は、個人的な思い出話と願望になってしまいました(すみません)。

最後まで読んでいただき、誠にありがとうございました。

この記事が気に入ったらサポートをしてみませんか?