借入返済計画

経営を取り巻く環境

「ゼロゼロ融資の返済本格化」

こんな言葉をニュースやネットで目にしたことのある方は多いでしょう。

該当する企業の経営者の方の場合、ことさら気にするべき言葉です。

借入の返済が始まり、資金繰りに関して悩みが多い経営者も多いと思います。

当然のように行っている企業であれば、こういった記事は不要かもしれませんが、自社のPL・BS・CFを作成していない、分析していないような企業であれば、できれば読み進めて欲しいと思います。

そして、今後経営に関わろうと考えている人にも読んで頂ければ幸いです。

私が、経営コンサルタントとして主に中小企業を中心に、経営戦略や事業計画、金融機関からの資金調達を行った経験からすると、自社の財務状況に関して正確に把握している経営者の方が、正直少数だという印象です

そこで改めて考えておいて欲しいのが、自社の財務状況、最低でも資金繰りに関しては、適切に把握しておくことです。

今回は、「ゼロゼロ融資の返済本格化」ということもあり、

「借入返済計画」を作っておくことの重要性に関して記事にしようと思います。

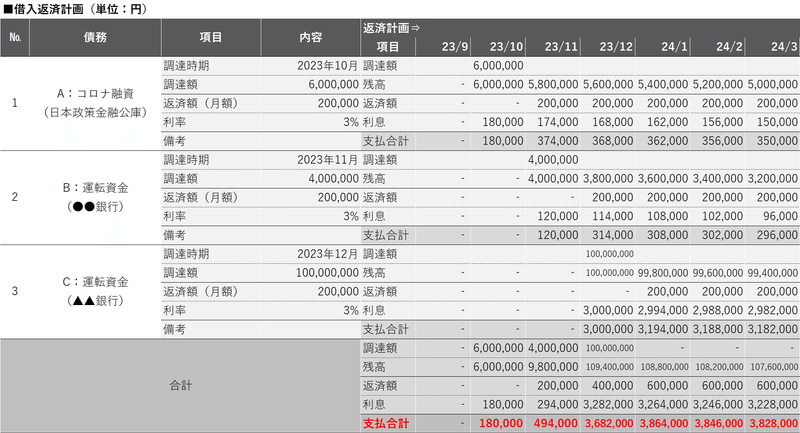

借入返済計画

大半の企業は金融機関から借入金を調達し、事業運営を行っていると思います。

そして、その金融機関は複数にわたると考えられます。

各金融機関・各借入金は

・いつ

・いくら

返済しないといけないか適切に把握してますでしょうか?

これを把握していないと、正しい資金繰りを把握できません。

そして、正しい資金繰りを把握できていないと、最悪の場合企業の運営が成り立たず、倒産に至ることもあるます。

それは、いつ資金が尽きる可能性があるのか…追加の融資は必要なのか…

ということを適切に判断できないからです。

そのため、以下のような「借入返済計画」の作成をお勧めします。

これを作成するだけで、

CFを構成する「財務CF」に関しては概ね適切に把握できます。

まずはそれでいい。それだけでいい。

そこからスタートするだけでも、自身の企業の

・資金繰りの把握

・将来的な資金需要

が把握できます。

それがわかるだけでも、事前に金策を取ることができるので、まずはそこから進めて欲しいと思います。

「問い合わせフォーム」よりメッセージを頂ければ、

●返済計画のFMTの共有

●返済計画の作成方法

についてご教示致します。

一社でも多くの企業がコロナ後のこの情勢を乗り切り、

経済へのよい好循環を生み出し、

よりより社会の構築に寄与してくだされば幸いです。

ここから先は、借入返済計画を作成するメリットを整理しておきます。

ご参考までに。

借入返済計画を作成するメリット

財務管理の改善

・借入返済計画を作成することで、現在の財務状況を詳しく把握し、将来の返済スケジュールを見通すことができます。

・これにより、収入と支出のバランスを取り、返済のための資金を適切に確保することができます。返済予測の精度向上

・借入返済計画は、返済期間や金利、元本などの要因を元に返済スケジュールを詳細に計画するものです。

・これにより、将来の返済額や返済期間をより正確に予測することができます。ストレス軽減

・借入返済計画を作成することで、将来の返済スケジュールが明確になり、不安やストレスを軽減する助けになります。

・不確定性を減少させ、返済への自信を持つことができます。資金の適切な配分

・計画を立てることで、返済に割り当てるべき資金を適切に見積もることができます。

・他の投資や支出とのバランスを取りながら、優先順位を設定できます。金利の最適化

・借入返済計画を通じて、金利の影響を評価し、金利を最適化するための選択肢を検討することができます。

・金利の交渉や再融資の検討などが含まれます。適切な返済戦略の策定

借入返済計画を作成することで、一括返済、均等返済、前倒し返済などの異なる返済戦略を検討し、最適な選択肢を見つけることができます。リスク管理

・借入返済計画は、将来のリスクを評価する手助けにもなります。

・急な支出や収入の変動に対しても、計画を修正することで対処策を見つけることができます。組織内の透明性とコミュニケーション

・借入返済計画を組織内で共有することで、関係者間の透明性が向上し、共通の目標に向けて協力する意識が高まります。

・また、計画に基づいた報告や進捗の共有が円滑に行えます。

このように様々なメリットが存在します。

また、返済計画を作成することで新規の調達や金融機関との交渉の可能性が発生する場合があります。

その際の、一般的なアプローチを下記に整理します。

実務に基づいがアドバイスが欲しいという方は、ぜひ

「問い合わせフォーム」からメッセージを頂ければと思います。

借入調達に関する一般的なアプローチ

状況の整理と評価

・まず、現在の財務状況を詳しく把握し、借入返済に関連する要因を整理します。

・返済期間、金利、借入額などの詳細を確認しましょう。

・その上で、収入や支出、他の債務なども含めて全体像を理解します。予算とキャッシュフローの管理

・収入と支出を正確に把握し、月々の予算を作成します。

・これにより、余裕があるかどうか、返済にどれくらいの余力があるかを把握できます。

・キャッシュフローの管理を行い、返済に充てるべき額を確保するための戦略を策定します。優先順位の設定

・もし複数の債務がある場合、優先的に返済すべき債務を選定します。

・高金利の債務から償還を優先することで、総返済額を削減できることがあります。追加の融資の検討

・返済に余力が少ない場合、追加の融資を考えることも一つの方法です。資産の評価と活用

・資産(不動産、投資有価証券等の固定資産など)を活用する方法も検討する価値があります。

・ただし、この選択肢を検討する際にはリスクや将来的な影響も考慮しましょう。金融機関との交渉

・返済に困難がある場合、金融機関とコミュニケーションを取ることが重要です。

・返済期間の延長や一時的な支払い猶予、金利の交渉などを検討してみましょう。

・一般的に、金融機関は顧客との協力的な解決策を模索する傾向がありますので、まずはメインバンクへの相談をすることがおすすめです。専門家の協力

・状況が複雑で解決が難しい場合、コンサルタント等への専門家に相談することを検討してください。

・彼らは専門的な知識を持ち、最適なアドバイスを提供できるでしょう。

実務に基づいがアドバイスが欲しいという方は、相談に乗りますので、

ぜひ気軽に「問い合わせフォーム」からメッセージを頂ければと思います。

拝読ありがとうございました。

■参考記事⇓

https://www3.nhk.or.jp/news/html/20230705/k10014118731000.html

この記事が気に入ったらサポートをしてみませんか?