FOMC Chair Powell Press Conference パウエル議長記者会見

✅ポイント

🔘ファンド金利を5.00-5.25%に据え置いた。

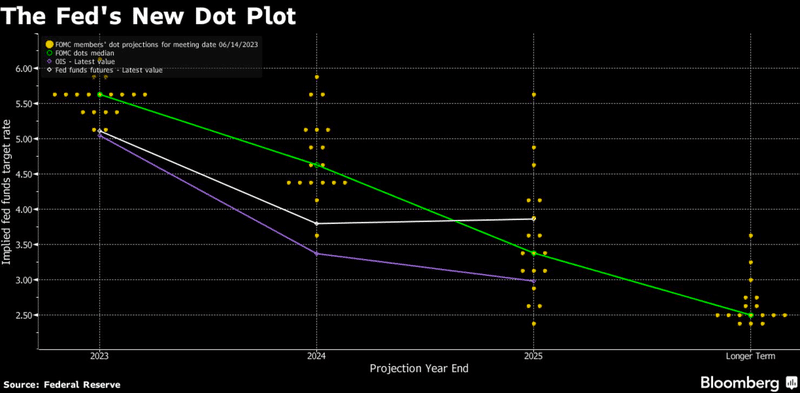

🔘SEPドットの中央値は5.6%と予想の25bp〜50bp上昇し、

年内あと2回の利上げが示唆

🔘パウエル議長は、労働市場の緩やかな冷え込みを通じて、このシナリオに自信を深めている

パウエル議長記者会見(日本語字幕)

私の同僚と私は、米国民のために最大限の雇用と安定した物価を促進するという、私たちの2つの使命に引き続き真摯に取り組んでいます。

私たちは、高インフレが引き起こしている苦難を理解しており、インフレ率を2%の目標に戻すことに引き続き強くコミットしています。

物価の安定は、連邦準備制度理事会の責任です。物価の安定がなければ、経済は誰のためにも機能しません。

特に、物価の安定がなければ、すべての人に利益をもたらす強い労働市場の状況を持続的に実現することはできません。

昨年初めから、FOMCは金融政策のスタンスを大幅に引き締めてきました。政策金利を5ポイント引き上げ、保有する有価証券の削減を急ピッチで続けてきました。この1年で、私たちは多くのことを学びました。

金融引き締めの進捗状況、金融政策が経済に与える不確実なラグ、信用引き締めによる潜在的な逆風を考慮し、

本日、我々は政策金利を据え置き、保有する有価証券の削減を継続することを決定しました。

今後については、ほぼ全ての委員会参加者が、長期的にインフレ率を2%に低下させるためには、今年中に何らかの追加利上げが適切であろうと考えている。

金融政策については、経済情勢を簡単に説明した後、さらに詳しく述べたいと思います。

米国経済は昨年大幅に減速し、最近の指標では、経済活動は緩やかなペースで拡大を続けていることが示されています。

個人消費の伸びは今年に入って回復していますが、住宅部門の活動は、主に住宅ローン金利の上昇を反映して、依然として弱いままです。また、金利の上昇と生産高の伸びの鈍化が、企業の固定投資の重荷になっているようです。

委員会参加者は、概して、控えめな成長が続くと予想しています。

経済予測の概要では、中央の予測は、今年の実質GDP成長率を1.0%としました。

これは、長期的な正常成長率の中央値を大きく下回るものです。

労働市場は依然として非常にタイトです。過去3ヵ月間、雇用者数の増加は月平均283千人と堅調でした。

失業率は上昇しましたが、5月は3.7%と低い水準にとどまりました。労働市場の需給がより良いバランスになりつつある兆候がいくつか見られます。

需給がより良いバランスになりつつある兆候が見られます。

労働力率は、ここ数ヶ月、特に25歳から54歳の個人で上昇しました。

名目賃金の伸びは緩和の兆しを見せており、今年に入ってから求人数は減少しています。雇用と労働者のギャップは減少しているものの、労働需要は利用可能な労働者の供給を依然として大幅に上回っている。

FOMC参加者は、労働市場の需給状況が時間の経過とともにより良いバランスになり、インフレの上昇圧力が緩和されることを期待している。

SEPの失業率予測の中央値は、今年末に4.1%、来年末に4.5%に上昇します。

インフレ率は、長期的な目標である2%を大きく上回っています。

4月までの12ヶ月間、PCE価格は4.4%上昇し、変動の激しい食品とエネルギーのカテゴリーを除いたコアPCE価格は4.7%上昇しました。

5月の消費者物価指数の12ヵ月間の変動率は4.0%、コアCPIの変動率は5.3%でした。インフレ率は昨年半ば以降、いくらか緩やかになっています。

それにもかかわらず、インフレ圧力は依然として高く、インフレ率を2%に戻すプロセスは長い道のりがあります。

SEPにおけるPCE総インフレ率の予測の中央値は、今年3.2%、来年2.5%、2025年2.1%です。

変動しやすい食品とエネルギー価格を除いたコアPCEインフレ率は、総インフレ率よりも高くなると予測され、予測の中央値は今年の3.9%に修正されました。

インフレ率の上昇にもかかわらず、長期的なインフレ期待は、家計、企業、および予測業者を対象とした広範な調査、および予測手法に反映されているように、依然として十分に固定されているように見えます。

家計、企業、予想家に対する広範な調査や金融市場からの指標に反映されています。

FRBの金融政策行動は、米国民のために最大限の雇用と安定した物価を促進するというFRBの使命に導かれている。FRBの金融政策行動は、米国民のために最大限の雇用と安定した物価を促進するという使命に導かれています。私の同僚と私は、次のことを痛感している。

高インフレは購買力を低下させ、特に生活必需品のコスト上昇に対応できない人々にとって苦難をもたらすことを痛感しています。特に食料、住宅、交通などの必需品のコスト上昇に対応できない人々にとって、購買力が低下し、苦難をもたらすことを痛感しています。

私たちは、高インフレがもたらすリスクに強い関心を抱いています。私たちは、高インフレが私たちの使命の両面にもたらすリスクに細心の注意を払い、インフレ率を2%に戻すことに強くコミットしています。インフレ率を2%の目標に戻すことに強くコミットしています。

先に述べたように、昨年初め以来、私たちは政策金利を5%引き上げました。

私たちは、経済の中で最も金利の影響を受けやすい分野、特に住宅や投資などの需要に、私たちの政策引き締めの効果が現れていることを確認しています。しかし、金融引き締めの効果が十分に発揮されるには時間がかかるでしょう

経済は、家計や企業の信用状況の悪化による逆風にさらされています。経済活動、雇用、インフレに重くのしかかると思われる、家計や企業の信用状況の悪化という逆風に直面しています。その程度は は依然として不透明です。

金融政策の引き締めの進捗状況、金融政策が経済に与える不確実なラグ、及び信用引き締めによる潜在的な逆風を考慮し、

委員会は本日の会合で、連邦資金金利の目標レンジを5~5-1/4%に維持することを決定した。

先に述べたように、委員会参加者のほぼ全員が、年内に金利をいくらかさらに引き上げることが適切であると予想しています。

しかし、今回の会合では、これまでの経過とスピードに鑑み、追加情報と金融政策への影響を評価するために、目標レンジを据え置くことが賢明であると判断した。

インフレ率を長期的に2%に戻すために適切と思われる追加の政策固定の程度を決定する際、委員会は、金融政策の引き締めの累積、金融政策が経済活動やインフレに影響を与えるラグ、および経済金融情勢を考慮する。

経済・金融情勢を考慮する。

今回のSEPでは、参加者は、今後最も可能性が高いと思われるシナリオに基づき、フェデラルファンド金利の適切な経路について、各自の評価を書き出しました。

経済が予測通りに進展した場合、参加者の中央値は次のように予測しています。

今年末には5.6%、2024年末には4.6%、2025年末には3.4%になると予想しています。今年末については、3月の予測よりも中央値が1/2%ポイント高くなっています。経済が予測通りに進展しない場合、政策の道筋は最大限の雇用と物価安定の目標を促進するために適切に調整されます。

我々は引き続き、最大限の雇用と物価安定の目標を促進するため、会合ごとに意思決定を行っていく。私たちは、入ってくるデータの全体と、経済活動とインフレの見通し、およびリスクのバランスに対するそれらの意味に基づいて、会議ごとに決定を下し続ける。

我々は、インフレ率を2%の目標まで低下させ、長期的なインフレ期待を十分に固定することに引き続きコミットしています。インフレ率の低下には、トレンドを下回る成長率と労働市場の軟化が必要であると思われます。

最後に、私たちは、私たちの行動が全国の地域社会、家族、企業に影響を与えることを理解しています。FRBで行うことはすべて、私たちの公的使命に奉仕するものです。

私たちは、最大限の雇用と物価安定の目標を達成するために、できる限りの努力をするつもりです。

ありがとうございました。

この記事が気に入ったらサポートをしてみませんか?