来週の相場見通し(1/17~1/21)

新型コロナウイルスについて、米国では1日当たり新規感染者が145万人を超えるなど、これまでとは次元の異なるレベルで感染が拡大している。生徒の感染により休校やオンラインに移行した学校は数千校に達している。先般の12月の雇用統計では労働参加率が61.9%と前月から横ばい推移で、相変わらず労働市場への人々の回帰は限定的だったが、このオミクロン蔓延による学校の休校問題は、一段と親御さんの労働市場への復活を難しくさせることだろう。但し、新規感染者については、NY市等では既にピークアウトの兆しが出ているほか、南アフリカやロンドンでも1ヶ月程度で感染は収まっている。

また、ビル・ゲイツや一部の研究者は、オミクロン株の現在の「波」が通り過ぎると、年内は新規感染者が遥かに少なくなるとの見通しを示している。こうした展開となれば、今年は当初の想定より早い段階から、経済正常化が加速する可能性がある。「ワクチン+治療薬+オミクロンによる抗体獲得」により、コロナのパンデミックからエピデミック化に移行するストーリーだ。

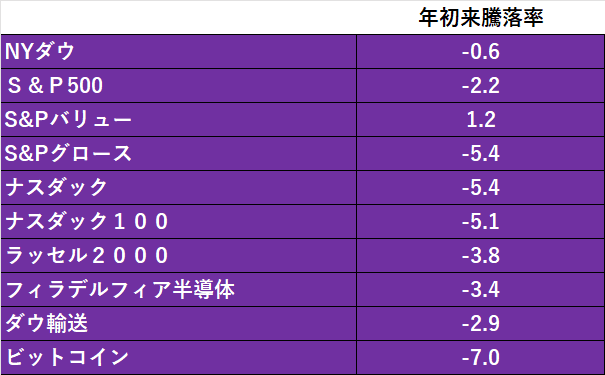

さて、年初から市場の話題は、FRBのタカ派転換とそれに伴う米金利の上昇だ。きっかけは1/5に公表された昨年のFOMCの議事要旨だ。この議事要旨において、FRB内でバランスシート縮小の議論が活発に行われていたことが判明した。米金利は一時5年金利でで1.5%台、10年金利で1.8%、30年金利で2.1%台まで上昇した。一方で期待インフレ率は年初から低下しており、その結果として実質金利(名目金利ー期待インフレ率)は、年末の▲110bp程度から▲70bpまで急速に上昇している。この実質金利上昇を嫌気して、年明けは好調にスタートした米国株もハイテク株を中心に大きく下落した。ここで、年初から1/13までの米国株の状況を確認しておこう。

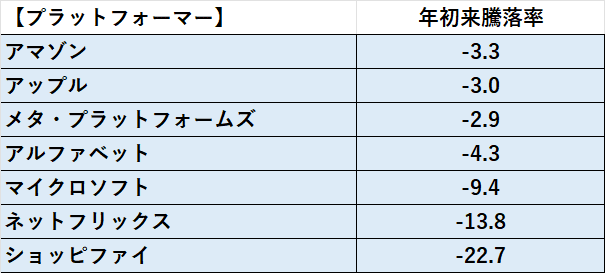

なかなか興味深い展開だ。S&Pバリューは+1.2%に対して、S&Pグロースは▲5.4%であることから、今年のFRBの利上げを警戒して、グロースからバリューへシフトしている状況が鮮明だ。同時にラッセル2000なども売られており、オミクロン株蔓延の影響も確認される。次にプラットフォーマーの株価を見てみよう。

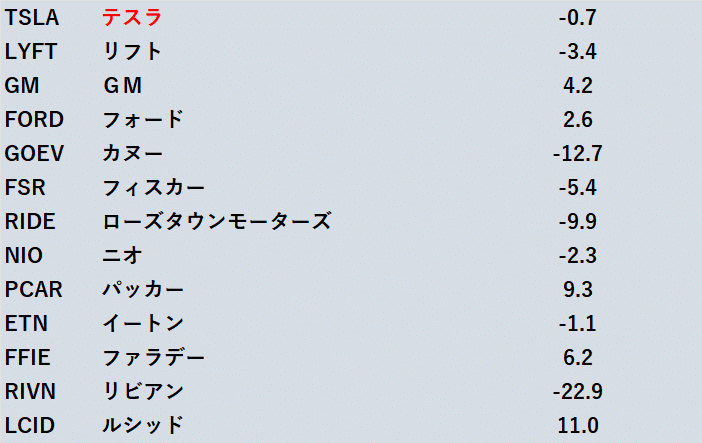

プラットフォーマーも冴えない展開だ。アマゾンとアマゾンキラーと呼ばれるショッピファイの株価を比べると、アマゾンの▲3.3%に対して、ショッピファイは▲22.7%と差が大きい。しかし、昨年の騰落率はアマゾンが+2%に対して、ショッピファイは+22%であり、現在は昨年大きく上昇した銘柄がとりあえず利益確定されていると見られる。マイクロソフトも昨年は51%、上昇している。昨年34%も上昇したアップルは、今年も下げが小さいが、これは来年にも発表されるARやVR関連製品の期待度が高く、サポートされていると思われる。最近では、アップルがメタバース関連銘柄と見られており、面白い。次は自動車関連だ。テスラは健闘している。ルシッドもその期待は継続しているようだ。(リビアンの騰落率の誤りがあったので、修正しました)

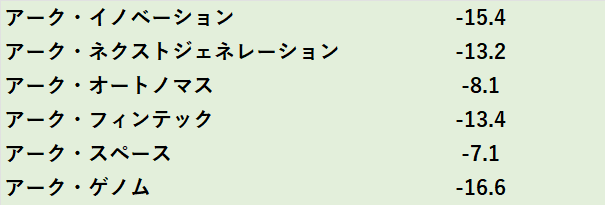

アークのETFはまだ下げが続いている。(下図)アークは昨年もかなり大きく下落したが、年初からまだ下げは続いている。アークのETFの調整が終わるときは、市場がFRBの金融正常化を完全に織り込んだというシグナルになるだろう。アークETFは象徴的なため、注目していこう。

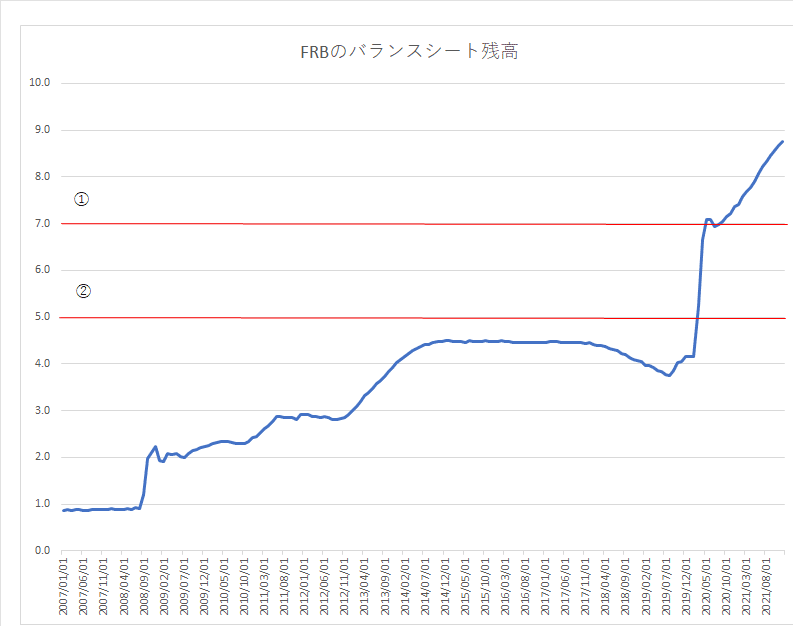

さて、FOMC議事要旨については、実際には昨年のFOMCの内容に沿ったものであり、本来はそれほど驚くものではない。また、バランスシート縮小についても、市場の警戒が先走り過ぎている感がある。先週のパウエルFRB議長の議会証言での4つのポイントを、メインシナリオと考えるべきだろう。それは、以下の4点だ。①現在の9兆ドル近いFRBのバランスシートは過大であること、②QT(バランスシート縮小)は現段階では何も決まっておらず、今後数回のFOMCで議論すること、③その上で、今年後半にはQTが正当化される可能性があること、④FRBはインフレに対応するが、サプライチェーンの問題は金融政策だけでは対応が困難なこと。ちなみに、このパウエル議長の議会証言の後には、米金利は小幅に低下した。市場では3月からバランスシート縮小もあり得ると警戒していた向きもあり、そういうプレイヤーにとっては年後半のバランスシート縮小スタートは、やや肩透かしとなったのだろう。次の市場の関心は、バランスシートの縮小はどの程度のペースで進行し、FRBは適正なバランスシートの規模をどの程度と考えているかである。この点について、FRBはまだ何も情報を提供していない。しかし、極端なケースを想定することは可能だ。FRBのバランスシート縮小とは、償還分の債券の再投資を止めることだ。保有している債券を市場で売却することは、誰も想定していない。想定していないことは、当然FRBもやらない。ゆえに、償還分を見積もればいいわけだ。22年から23年に米国債は約1.9兆ドル程度の満期償還を迎える。ということは、22年初頭からいきなりQTを開始したとして、マックスで2年間で1.9兆ドル程度のバランスシートを削減することが可能となる。下のFRBのバランスシートのチャートを見てほしい。2つの線を引いた。①のラインはFRBが再投資を停止した場合に、23年末にマックスで到達できるレベルだ。②はウオラー理事が、FRBのバランスシートはGDPの20%まで落とすべきと発言していたことをベースにしたゴール地点の予測だ。ここで重要なのは正確さではない。ポイントは、結局はFRBのバランスシートは削減したとして、コロナ前の4兆ドル規模を上回る残高は当面は、ずっと残ることだ。すなわち、FRBが金融正常化をしても、超金融緩和を裏付けとした金余り相場は簡単には終わらないということだ。

さて、債券市場のプレイヤーは先般公表されたJPモルガンの1/10基準のクライアントサーベイに注目したことだろう。オールクライアントのネットショートは2017年12月以来の高水準、アクティブクライアントのショートも昨年6月以来のレベルに積み上がっていたからだ。2017年12月といえば、FRBはこの17年に3回の利上げを行い、更にはQTもスタートした。また2018年に市場は4回の利上げを織り込んでいた。このような状況で市場の金利先高観は非常に強くて、ショートポジションが増加した時期だ。また昨年6月とは、5月にCPIショックが市場を襲い、米金利が急上昇していた時期である。そうした特殊な時期と同じレベルに、現在の市場の債券ショートポジションは積み上がっているということは、市場は短期的に新たな金利上昇材料が出てこなければ、金利上昇圧力は弱まる見込みと考える。実際に米国のCPI統計で7%台が示されたあとに、米金利は小幅だが低下している。但し、現在米国の機関投資家やファンドマネージャーのポートフォリオは、恐らく相当な規模で修正されている途上にある。何故なら、年初からまだ1ヵ月も経過していないが、米国の個別株では既に20%から30%も下落している銘柄がゴロゴロあるからだ。ここまで短期間で個別株で調整が起こっているということは、FRBのタカ派転換をベースにした戦略変更がかなり大掛かりに起こっていると考えるべきだ。当然として、それは株式市場だけでなく、債券市場を含めたポートフォリオ全体で発生しており、米国債を外す、アンダーウエイトする動きは、まだ継続すると考えるべきだ。米金利の安定には、まだ時間を要するだろう。

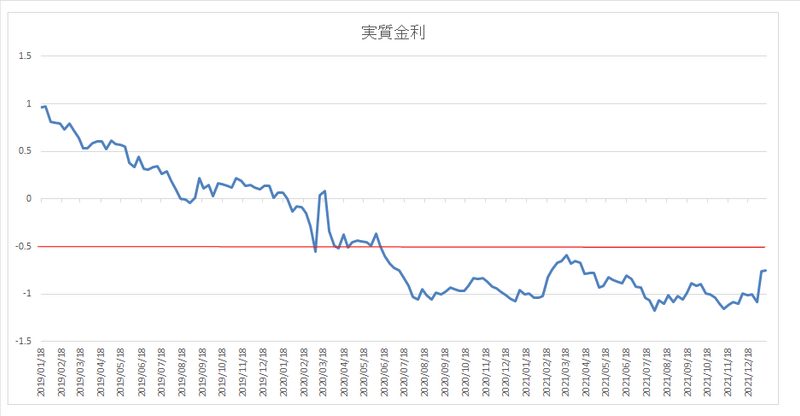

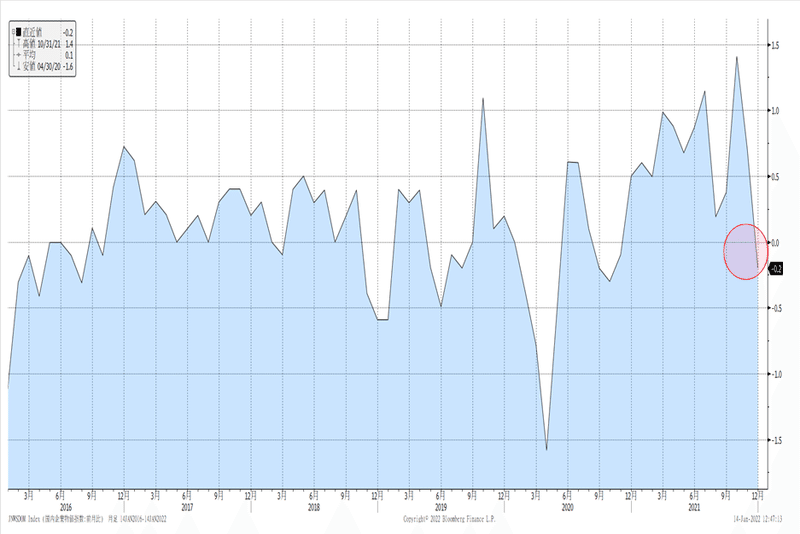

米金利上昇と米国株については、このところ米金利上昇→ハイテク株調整→株式市場全体が軟調→米金利の水準を織り込み→ハイテク株反転→全体的なリスクオンという展開で推移している。既に現在の名目金利レベルには、米国株は耐性を持ち始めており、一段の金利上昇が急速に起こらなければ、米国株は徐々に安定するだろう。やや注意が必要なのは、実質金利のほうだ。(下図)

実質金利は、1年以上▲0.5%を超えていない。昨年末の▲110bpから現在は、▲70bpまで実質金利が上がってきている。あと20bp実質金利が上がると、節目の▲0.5%に到達する。現在の長期金利と、期待インフレ率のレベルからは、そう簡単に▲0.5%に到達しないと思われるが、ここを越えてくると、株式市場はもう一段の調整局面の材料とされる可能性がある。

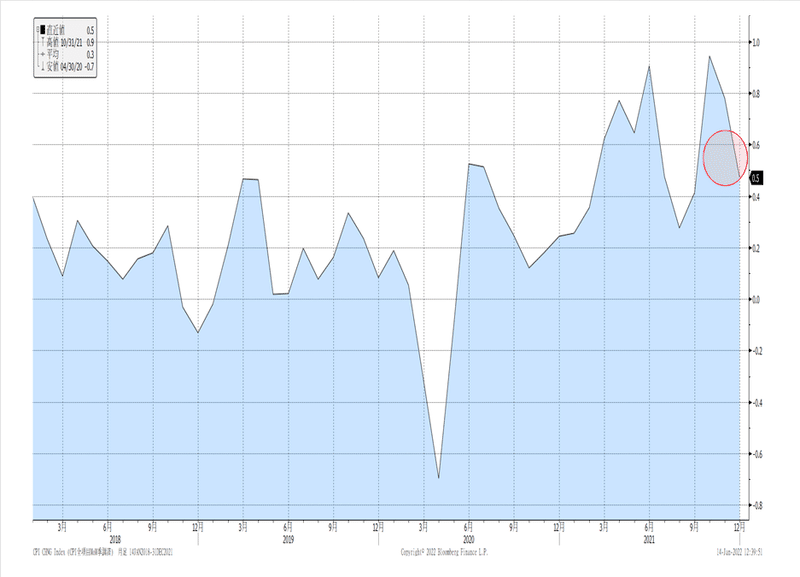

インフレについては、ブレイナードFRB次期副議長が、「高インフレ抑制がもっとも喫緊の課題」と発言するなど、注目度は高い。但し、ここ最近の経済指標はインフレの一部鈍化が見られ始めている。12月の米国CPIは前年比で7%まで上昇したが、前月比ベースでは低下した。(下図)

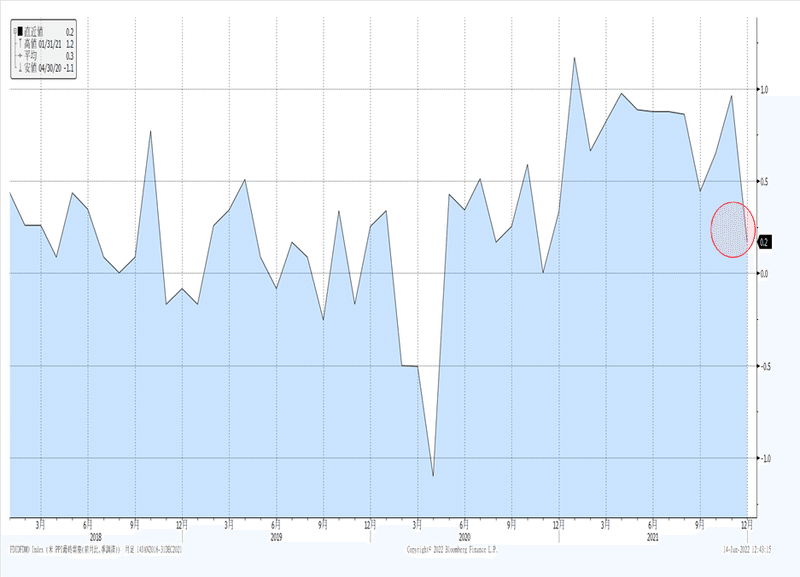

同じく12月のPPIも前年比では9.7%の上昇であるが、前月比では0.2%と市場予想の0.4%の半分程度の伸びだった。(下図)

金曜日に公表された日本の国内企業物価指数も前年比で8.5%と予想の8.8%を下回ったほか、前月比では▲0.2%と低下した。(下図)

このようにサプライチェーンに起因するインフレについては、少しづつ改善している可能性がある。オミクロンの蔓延で再び、サプライチェーンがダメージを受けている可能性があるため、まだ結論付けることはできないが、一つの真実は「サプライチェーン問題は時間が解決する」ということだろう。また、4月以降のCPI関連指標は、前年比ベースのベース効果で、かなり低下していくと思われる。FRBのタカ派転換、市場のFRBの積極的なアクションへの織り込みは、恐らくは現在がピークの可能性がある。今年は、この年初に織り込んだ過度な金融正常化ペースが、少しづつ後退していく展開を想定している。リスクファクターとして、中国のゼロコロナ政策にも少しだけ言及しておきたい中国は北京五輪を控える中、ゼロ・コロナ政策を展開しており、西安(サムスンの半導体工場あり)等でロックダウンを敷いている。他にも500万人くらいの人口の複数の都市でロックダウンが行われている。しかし、そうしたゼロコロナ政策はうまくいっていない。北京に近い大都市の天津市でもオミクロンの市中感染が確認されており、厳戒態勢が敷かれ始めた。北京への感染拡大も懸念される状況だ。この中国のゼロコロナ政策がサプライチェーン問題を複雑化させるリスクはあるだろう。

さて、米国株については、第4四半期の決算発表が徐々にスタートする。現状では約22%の増益が見込まれている。第3四半期の約43%増益からは低下するものの堅調な決算が見込まれている。但し、米企業決算は事前予想を上回る期待度が高く、好決算でも予想を下回ると調整リスクの可能性があるため、今般の決算は特に注目したい。先週末の12月の小売り売上高は、予想に反して大きく低下しており、やや決算への不安は高まっている。また、米国議会の動向も注目だ。米国議会は再開しており、米国イノベーション法案等の議論が進みそうだと報じられている。5.7兆円の半導体支援を含むこうした法案が成立すると、現在売られているハイテク銘柄のサポートのきっかけになりそうだ。ところで、昨年末に議論されていたバイデン政権肝いりのBBB法案(Build Back Better)はどうなっているのか?まだ民主党の中道派のマンチン議員の説得に成功していないようだ。こうした中、バイデン大統領の今年の一般教書演説が3月1日に行われることが決まった。バイデン大統領とすれば、この3/1までに何としてもBBB法案を成立させ、一般教書演説ではその成果をアピールしたいところだろう。すなわち、米国議会の動向もこれから活発化していく。また忘れてならないのは、今年度のつなぎ予算が2/18に失効することだ。バイデン政権は、この今年度の予算も成立させる必要がある。こうして見ていくと、バイデン政権は国内問題で忙しく、とてもロシアや中国にリソースを割いている余裕はないように思える。逆に言えば、プーチン大統領がウクライナへ侵攻する可能性は依然として否定できないということだ。ちなみに、ロシアと米国、ロシアとNATOのウクライナを巡る一連の協議は暗礁に乗り上げているようだ。下のチャートは、ウクライナのCDSとロシアのCDSだが、先週は急上昇している。ウクライナのCDSは週末に850bpを超えてきている。米国債については地合いは悪いのだが、ロシアのウクライナ侵攻が仮に起これば、一気に20bpくらい金利が下がるかもしれない。現在の市場のショートポジションは、巻き返されてペイントレードになるだろう。株式市場も短期的に大きな下落圧力を受ける。ウクライナ問題は、やはり当面の最大の地政学リスクである。

(ウクライナCDS)

(ロシアCDS)

日本株は、私の予想以上に冴えない展開が継続している。先週末には日銀が政策を変更する等の報道も飛び交い、日本の金利も上昇して、株安に拍車をかけた。しかし、日銀がすぐに政策変更を行う理由は全くないだろう。しかし、今年は7月に2名の日銀審議員の任期満了がある。特に片岡審議員の後任について、リフレに否定的な人選が行われるようだと、市場は慌てそうだ。日本株はこれから出てくる決算で、どれだけ市場の雰囲気を変えられるかが勝負となる。自動車や電子部品、デバイス、半導体装置など日本企業が強い分野でしっかりした業績が出てくれば、日本株は上昇するだろう。世界的に業績相場へ移行するなら、日本株は相対的に魅力的だからだ。

さて、来週については、日米ともに決算発表はまだ少なく、株式市場はオミクロン株の状況、米金利動向、為替市場などの影響で上下すると思われる。今後の決算発表を通し、下値が切り上がる展開を見込んでいるが、不安材料も多い。東京都で入院率が20%に達し、蔓延防止が発動される可能性は高い。日本では17日より通常国会が始まる。日本の政治関連は、何かと株売り材料となるため、何事もないことを願う。

米国株も不安定だ。週末の米国株も上下に激しい展開だった。米金利が上昇の中でも、ナスダックがプラス転換したことは心強い。但し、米金利は、まだ金利上昇モードを継続しているため、ショートカバー等で金利がいったん低下しても、また米金利は上昇する可能性が高い。何度か再び10年金利の1.8%台をトライし、そこで上抜けなければ、徐々に金利は膠着していくと予想している。その場合、実質金利は上がらなくなり、米国株は本格的に上昇トレンド再開となるのではないだろうか。まだ、もう少し時間がかかりそうだ。来週の日経平均予想レンジは、27,800円から28,800円を予想する。

この記事が気に入ったらサポートをしてみませんか?