記事一覧

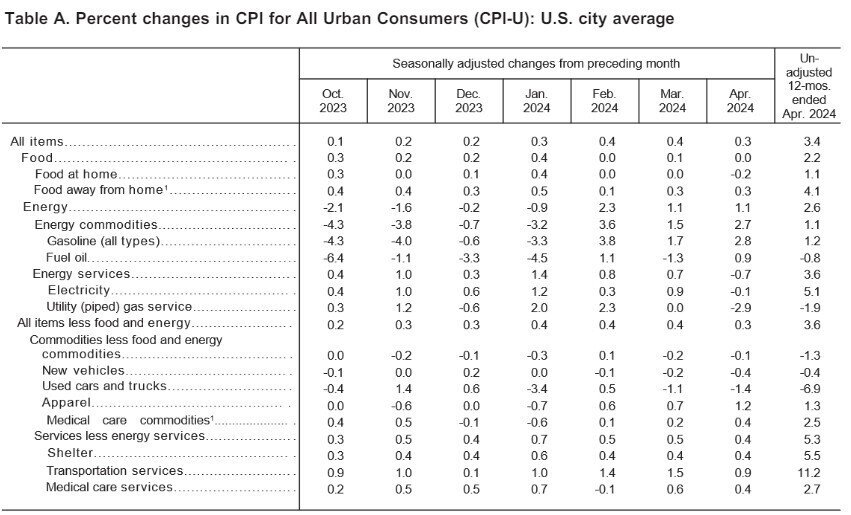

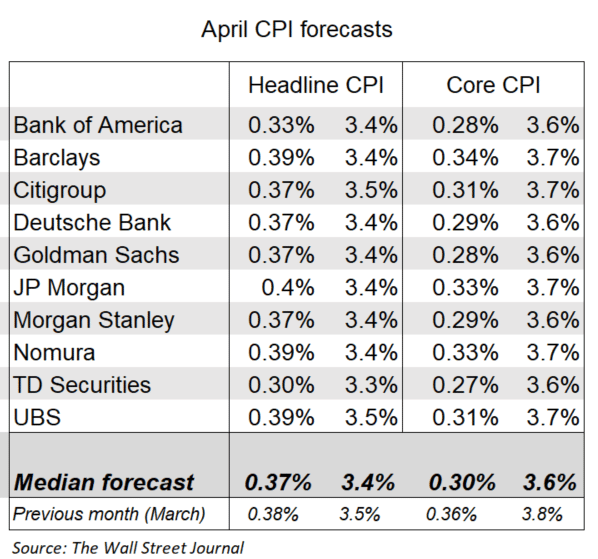

【米CPI/小売高】CPIは想定通り、小売高は悪化(前月比0%予想0.4%)。金利安で株にとっては安心材料で買い。ただしコア3.4%、サービスも底難いので、米金利安は限定的かと。10年債4.25-30%で下げ止まると想定。金利安織り込みで株高は控えめですが、株式市場は安定。

【5/9米国株】失業保険関連で金利安は小幅なものの、株高意欲により全体的にプラスで終わりました。金利安は1-2回を織り込んでおり、業績に注目されますが、全体的には悪くない模様ですので、高値更新・40,000ドル突破も期待されます。来週CPIやPPIに注目です。

5/9木の日本株は昨日に続いて-129円(-0.34%)下落。年初来の上昇や円安相場の落ち着き、決算ガイダンス不調などから、日本株だけが上昇できる環境ではありません。SQ週(SQ日は明日10日)でもあるので、方向性は不透明です。コールプット量から上値の余地のがあるので今夜期待。

米長期金利は雇用統計後に金利安も、原材料から推測可能な将来的な政策金利のギャップを解消し、短期的な金利安も織り込んだ水準まで来たと想定しています。米10年4.478%、米2年4.826%。逆イールドは問題なし。来週注目のCPIまで材料不足で、株も為替も小幅推移が続きそうです。

SNSで「リパトリ減税導入」が議論されていますが、これは良い政策です。国内設備投資や賃上げに寄与し、日本のインフレを底上げさせることが期待できる。勿論リパトリ活性化で円高になるかもしれないが、理想は「リパトリ減税+継続的な円安」ではないだろうか?