#52 フリーランスの仕事が激減?!23年のインボイス導入に気を付けろ!

付加価値税のインボイス制度は、”フランスの偉大な発明”とされています。

インボイスは、仕入税額控除(課税売上から課税仕入に関する消費税を控除すること)を受けるため手渡す帳票(適格請求書)です。

日本も消費税導入とインボイス制度はセットでなければ不完全だったのですが歪んだままでした。煩雑など反対があって制度が見送られてきたのです。

さすがに税率10%と高くなってその歪みが大きくなり過ぎた、また軽減税率が出来て簡易にできなくなったためやっと導入。それでも影響があるので、また先延ばしされしまいました。

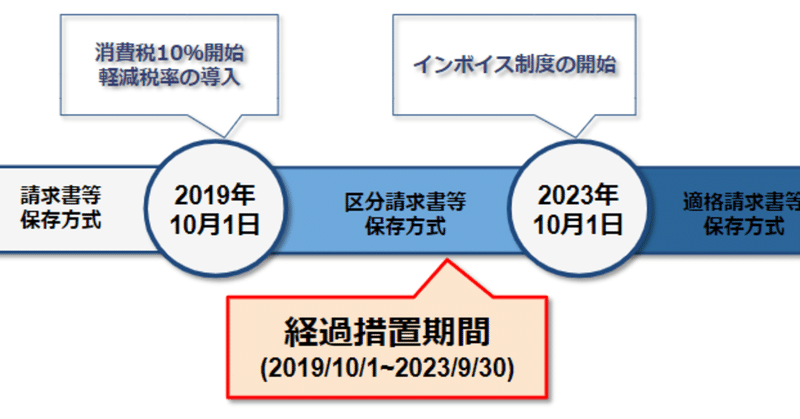

それが2023(令和5)年10月(2年半後)についに来る。

これによって打撃を受けるのは消費税の免税業者=「1年間の課税売上高が1,000万円未満の事業者」です。要するに個人事業主やフリーランスの方々です。彼らは発注元(顧客)から「業務委託契約」「顧問料」「報酬」などで売り上げています。

彼らは、消費税を受け取っていて「益税」を得ている。たとえば100万円の報酬に10%消費税を加算して110万円を得ている。免税業者ならこの10万円は懐に入る。うれしいね。

ここまでは良かった。

発注元は、仕入れに関して支払った消費税額は控除する必要があります。

発注元からすれば、「仕入税額控除」を受けないと発注先に支払った消費税額を全て自分で負うことになってしまうからです(※)。

これまでも控除する証拠として簡単な請求書があればOKでした「請求書等保存方式」。ザックリしていました。

これがもう少しちゃんとしたもの(インボイス)に変わるのです。これで透明性がグーンと上がるわけです。

そのために下請けや仕入れ先にインボイスを発行してもらいます。これが23年10月から始まるのです。

ところが、免税業者がフリーランス(仕入れ先)に仕事を発注したとき、フリーランスからインボイスをもらえません。

免税業者はインボイスを発行できないのです。

預かった消費税を懐に入れてしまっているのですからあたりまえです。

そうすると発注元は、税込み110万円で同じ仕事をしてくれる「免税業者」と「課税業者」が2者いたとしたら後者に依頼するはずです。

だって、代わりに自分が負うことになるから。

したがって、2023年10月以降は、フリーランス(免税業者)は苦境に立つというわけです。

これに対抗するには、自ら免税の権利を捨てて課税業者になることが考えられます。それは楽しみだった益税が無くなることになります。

あるいは赤字覚悟でかなり安く受注するしかありません。

さらに「登録番号の記載」等が義務付けられます。「仕入税額控除」できるためには「適格請求書」でないといけません。こうしたちゃんとした書類が発行できる業者を選定するはずです。

インボイス制度が再び先延ばしされることは期待できません。また免税枠を大きくするとかいう話ではないのです。

結局、強制せずとも(益税をなくすように)自らの意思によって納税し始めるような市場機能が働くわけです。

ここがフランスの「偉大な発明」と言われる所以なのです。

ところで、課税業者になったとしても消費税として預かった10万円をそのまま納税するわけではありません。(日本の法律上は「預かり」ではないことになっていますが、説明の都合上こう書きます)

ここを勘違いしている人はたくさんいます。

付加価値税に仕組みが分かっていない人。前の説明の※の部分がよくわからない人。

これはこれでまずい。

これは次回説明しますね。

この記事が気に入ったらサポートをしてみませんか?