#53 預かった消費税を全部納めることにはならない理由。付加価値税VATの仕組み。

前回#52 で「課税業者になったとしても消費税として預かった10万円をそのまま納税するわけではありません。」「ここを勘違いしている人はたくさんいます。付加価値税の仕組みが分かっていない人。」と書きました。

消費税など付加価値税の仕組みを簡単に説明しましょう。

広告会社の例です。アパレルから300の仕事をもらい、デザイナー20、印刷会社200に発注してパンフレットをつくります。

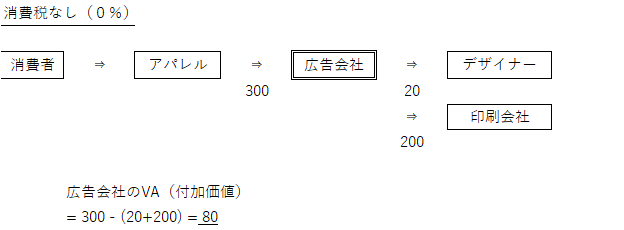

まず、消費税がない場合です。

この広告会社の生み出した「付加価値(VA)」は80です。この付加価値はざっくり言うと、人件費と利益になります。もし人件費が60だとすると、利益は20となります。

次に消費税10%になった場合、どうなるでしょうか?

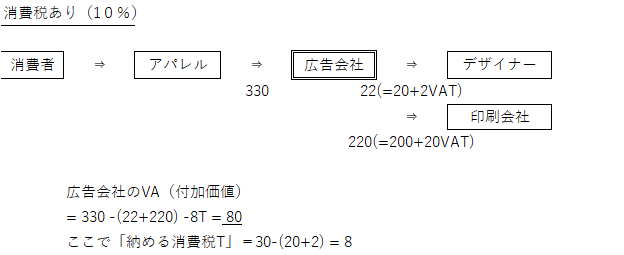

消費税が導入されると各支払いに加算されます。税込み売り上げ330から22と220の税込みの仕入れ額を引くと88になります。

さて、この広告会社が国に納める消費税はいくらでしょうか?

売上げたときアパレルから預かった消費税30でしょうか?

そうではありません。

30から仕入れの際に自分が加算して既に支払った消費税があります。デザイナーに2、印刷会社に20でした。

よって納める消費税は、8(=30-(2+20))でいいのです。

広告会社の生み出した付加価値VAは、納税分を引いて、88-8=80となります。

つまり、生み出した80という付加価値に対する10%の8を納めると計算できます。だから「付加価値税VAT」と言うのです。

しかも、この8はアパレル会社から預かった30の中から支払えばいいだけです。残った22はすでに消費税として払っています。だから損も得もしません。もし、30も納税したらマイナスになってしまいます。

付加価値80で人件費は60ですから、利益は20です。これらは消費税なしと全く同じ数字になります。

以上のことはアパレル会社でも印刷会社でも同じです。

ここで各事業者が納める消費税額の総合計は、2+20+8=30となります。

先ほども書きましたが、各事業者は預かった※消費税から支払えばいいだけです。(「転嫁する」と言います)※(日本の法律上は「預かり」ではないことになっていますが、説明の都合上こう書きます)

ということは、途中の事業者(アパレル、広告、デザイナー、印刷)は消費税というものを負担してはいないのです。代わりに預かった消費税から一部を税務署に持っていくだけです。ただの納税者、運び屋の役割に過ぎません。

さらに免税業者(フリーランスや個人事業主の多く)だと、納税もしませんので”益税”となって懐に入れてしまっています。

実際に負担しているのは(最終)消費者だけです。この人が負担した消費税額を各段階で分割して納税していることになります。だから「消費税」と言います。

逆に言えば、下流に行くに従って消費税は多くならないといけません。実際、そうなります。原価割れで売ることは消費税の負担が増すことを意味します。

また、このように税の負担者(消費者)と納税者(各事業者)が異なることを「間接税」と定義しています。

さて、インボイスはここでいうデザイナーに払った消費税2、印刷会社に払った消費税20の証拠書類となります。これは事業者(アパレル、広告会社)にとって大事な「金券」となります。

もしインボイスが貰えなければ差し引く(控除する)消費税2、20などが引けなくなってしまって自分で負担することになるのです。

#52のとおり、フリーランスなど免税業者は、インボイスを発行することができません。金券を渡せないのです。よってフリーランス(と言うより非課税業者)は競争上不利になってしまうということを書きました。

同じことは最終事業者が非課税業者の場合、その業者は仕入れ業者の消費税負担を自ら負担することとになってしまいます。

たとえば、医療、学校、生協、住宅賃貸などの事業者です。

患者、学生、生協加入者、住人は消費税を払いません。よって病院等は納入業者に対する消費税を代わりに支払うことになります。

消費税導入時に「聖域なので消費税になじまない」などと非課税業者になることを自ら希望してしまい、自分の首を絞めたわけです。

あとで気づいた彼らは、救済措置の要望や、学費や報酬を上げたんですけどね。

付加価値税の仕組みを理解していない人たちだったのです。

この記事が気に入ったらサポートをしてみませんか?