プラッツ[7813] レビュー

http://www.platz-ltd.co.jp/

【事業概要】

介護用の電動ベッドを製造。市場は4つ。

■福祉用具流通市場 売り上げの7割

・介護保険制度における福祉用具貸与市場および福祉用具の販売に関連する市場

・主な販売先はレンタル卸業者と福祉用具貸与事業所

■高齢者施設市場

・介護保険制度における施設サービスと地域密着サービスに関連する市場

・主な販売先は医療機器または施設設備の販売会社

■家具流通市場

・介護保険制度の範疇ではなく、一般の家具流通に関連する市場

■海外市場

・中国を中心とした東アジアの介護市場に関連する市場

ベッド製品

・電動ヘッドレスト付リクライニングベッド

・在宅介護用ベッド

・施設用低床電動ベッド

・新サービス「ベッドde見守り隊」:介護ベッドの稼働状況が遠くに離れて暮らす家族に通知される

「強み」

・高機能:子会社ベトナム工場での徹底した品質管理

・高品質:介護されるユーザーに優しい製品開発

・低価格:製造を外部に委託している&パーツを共通化している ベトナムの賃金は日本の1/5~1/13

「業績」2013年→2014年→2015年 (百万円)

売上高 4495→4500→4814

営業利益 657→196→164

営業利益率 14%→4%→3%

*昨期は為替差損響き、減益となる。

「市場」

高齢者はこれから増え続けるため、需要は伸びる。

2012年は介護サービス対象者は451万人であるのに対し、2025年は646万人にまで上る。

ベッドレンタル利用者も年間5万人ずつ増えている。

「今後」

海外展開を進める アジア中心

現在、アジアでは中国 香港 台湾 韓国 インドネシア シンガポール ベトナムに進出

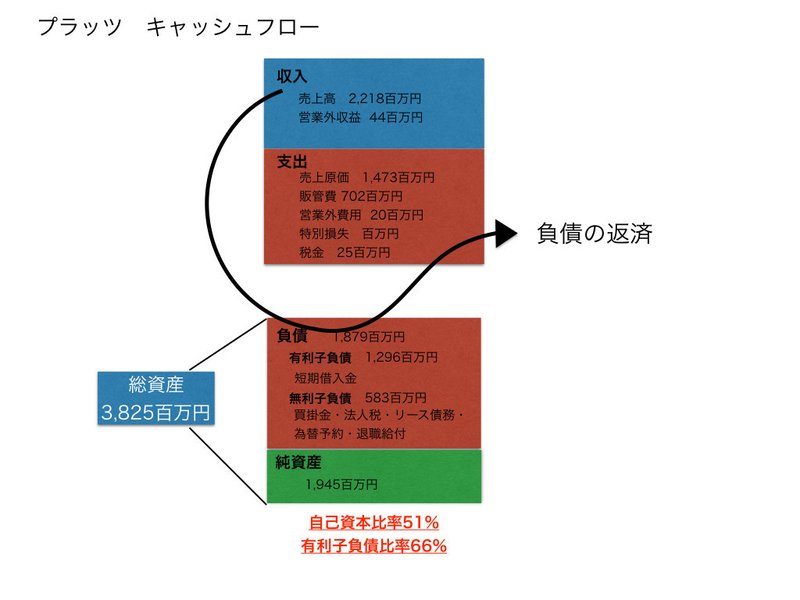

【28年6月期第二四半期決算短信】(百万円)

売上高 2218 進捗率 45%

営業利益 42 進捗率 44%

営業利益率 1.8%

【5段階評価】

成長性:3 高齢者がターゲットの製品。本来なら高齢化がどんどん進むため、その分ベッドの需要は高まるか。ただし、毎年の売り上げ伸び率は高くない。介護保険制度の改定により、介護用電動ベッドの需要は減少する可能性がある。介護報酬の減額改定の影響で、高齢者施設の新設は進んでいない。家具流通市場では市場が縮小している。海外も、中国経済の不透明感が強い。全体的に向かい風が多い。

収益性:2 営業利益率4%程度。低い。為替ディリバティブ取引で損を出している。業績予想修正時は、為替レートドル120円想定であるが、現在は110円を切っているためさらに為替差損出るであろう。。。赤字の可能性もあり。

財務健全性:3 自己資本比率51% 有利子負債比率66%。有利子負債比率高め。

市場における優位性:3 高機能・高品質・低価格を打ち出しているが、、、うーん具体的なことがあまり無い。

割安感:5 PER10倍 PBR0.8倍。安い。

事業リスク:目論見書より、気になった点。まず、介護保険制度は5年、介護報酬については3年で制度が変わる。政治が業績に影響を与える。そして、すでに与えている。あとは、為替変動。円高になると営業外費用が発生する。これもすでに影響を与えている。

総合評価:2 IR見る前は「高齢化進むから成長するやろ」と思っていたが、見たあとは「これは買わんほうがええわ」と思い直した。上場来高値は1万円いってたが、そこまで戻ることはなさそう。経営があまり上手くない感じがする、、、

財務体質

この記事が気に入ったらサポートをしてみませんか?