#5 いくらの家を買えるのか問題4。

#5 いくらの家を買えるのか問題4

前回、「#4 いくらの家を買えるのか問題3」でライフプランシミュレーションを人生を終えるまでやりました。資金(預金残高)が-694万のマイナスでした!

前回の記事はこちら↓

https://note.mu/inatch/n/n189afa682cb7

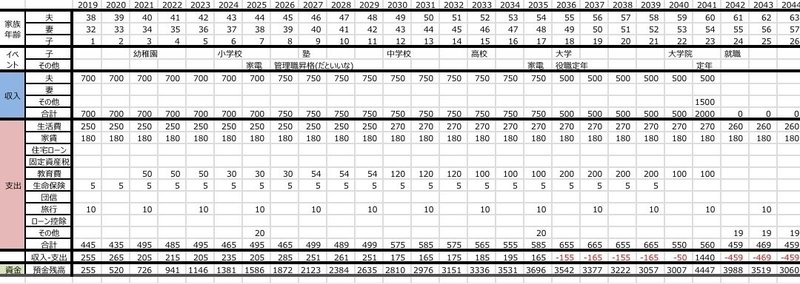

これまでのライフプランシミュレーションのEXCELは以下です。横長で見えないですね(笑)。

2019年から2044年

2045年から2070年

で、わかりやすく可視化するために、一番下の項目である資金(預金残高)をグラフにしてみます。

こんな感じです。夫が亡くなってからマイナスに転落してます。このグラフが人生において全てプラスになれば、資金的に問題ないということですね。

ここから家計改善をしますが、生活レベルを落とさず、ストレスかけずに改善できるポイントはずばり「生命保険」です!日本国内は生命保険業界によって入らなければいけないものと洗脳されています。でも基本的に日本は国の保障がしっかりしてるので、入らなくても問題ない場合が多いです。

医療で言えば、高額療養費制度というのがあり、ざっくり言うと、手術とか入院とかでどんなに使っても月に6万ぐらいの負担で済む制度です。私の母もガンで大学病院に入院してましたが、5万ぐらいで済みました。そのくらいなら普通に貯金で賄えばいいですよね。ただ個室がいいとか贅沢したい場合はその分は出ないのでご注意下さい。

また、大黒柱が亡くなった場合も、残された妻と子供には遺族年金が入ります。遺族年金は子供のいるいないとかで変わるのでシミュレーションサイトなどで確認してみて下さい。

それでも不足しそうな場合のみ、三角形の保険こと、「収入保障保険」に渋々入ります。これは一家の大黒柱が亡くなったときあるいは重度障害になったときから、一定の期間毎月お金を受給できる保険です。子供が大学を卒業するぐらいまで保障されれば十分だと思います。保険料は月に3,000円とか4,000円とかで、いざというときに月額15万とかもらえます。保険会社はこの保険は儲からないので薦めてきません。これが、売り手の論理です。

生命保険については言いたいことはまだたくさんありますが、ここではこのくらいにして先に進みます。

生命保険を現在月3万のものにしてますが、これを収入保障保険にして月4,000円にしてみます。年額4.8万に減らせます。これを子供が大学を卒業するまで払います。するとEXCELは以下のようになります。

2019年から2023年。生命保険を5万にしてます。実際は4.8万です。(小数点以下四捨五入してるので)

この改善状態での全体像が以下です。

2019年から2044年。だから見えない(笑)

2045年から2070年。これも見えない(笑)

スマホの方はぎゅーと画面伸ばして見て下さい。

資金(預金残高)の推移が以下です。

どうでしょうか?マイナスがなくなりました。生活レベルを落とさずにここまで改善できます。何かあったときの保障は保険会社に言われるがままではなく、情報強者になって自分の頭を使って考えることが重要だと思います。

ここまでで、人生の全期間賃貸の前提で資金をプラスにできました。次回はいよいよ本題のいくらの家を買えるのかに迫りたいと思います。

つづく。

次の記事はこちら↓

自ら体験したことをベースに、世の中の思考をアップデートしたいという志で活動してます。ハートマーク「スキ」を押してもらえたり、SNSでシェアしてもらえると励みになります!