【米国株投資】コストコ / COST /:市場が思うほど割高ではない

みなさん、こんにちは!インベストリンゴです!

こちらの✉️ニュースレターでは、🚀ローンチに先立ち、日々、当社米株アナリスト、並びに、彼らの最新のコンテンツを紹介していきます。

本日のアナリストは、🇰🇿カザフスタンを拠点に活動しているダニル・セレダ氏です。

拠点:カザフスタン

セクター:成長株、テクノロジー、エネルギー

自己紹介

金融の学士号を持つダニル氏は、ネスレの経理部門でインターンとしてキャリアをスタートしました。その後、株式リサーチ・アナリストに転身し、現在では、富裕層向けファミリー・オフィスのチーフ・インベストメント・アナリストに就任しております。ダニル氏は、隠れた銘柄の発掘を得意とするほか、ブルーチップ、ETF、株式市場における業界固有のイベントやマクロイベントもカバーしています。

加えて、彼のリサーチは、ウォール・ストリート(金融業界あるいはニューヨークを中心とする地域)とメイン・ストリート(金融以外の産業あるいは米国各地のこと)の架け橋となるべく、主要投資銀行やヘッジファンド等の信頼できる情報源を参照することで、より透明性の高いものとなっています。ダニル氏は、投資判断に不可欠な、情報へのアクセスを民主化し、複雑な金融市場をナビゲートする際の透明性を提供することをミッションとしております。

【先行アクセス(+特典付き)とニュースレターへの登録】

インベストリンゴは、🇯🇵日本初、🇺🇸米国株式投資に特化した金融のプロフェッショナルが集まる📱メディアプラットフォームです。

🚀ローンチに先立ち、✉️ニュースレター経由で、彼らの最新のコンテンツを日々紹介しております。

インベストリンゴ公式ホームページはこちら

米国株投資家の皆様は、是非、上記リンクより、メールアドレスをご登録頂き、完全版の弊社レポートを、日々、無料でご覧頂ければと思います。

ご登録頂けますと、過去のレポートも全て無料でご覧頂けます。

また、X(旧Twitter)上でも、日々、米国株式市場に関する情報を配信しておりますので、是非、フォロー頂ければと思います。

X(旧Twitter):インベストリンゴ公式アカウントはこちら

最新のレポート紹介

「コストコ / COST /:市場が思うほど割高ではない」

Ticker: COST / 3618文字 / 所要時間8分程度 / 中立 / ダニル・セレダ

サマリー

コストコ・ホールセールは、米国市場で強い存在感を示す世界的な会員制倉庫型店舗の小売業者である

2024年度第1四半期は、売上高、会費収入、純利益は、いずれもプラスのトレンドであった

同社のバランスシートは強固で、配当も継続して支払われているため、長期投資家にとっては魅力的な選択肢となっている

同社のPERは、現時点ではエヌビディアより高い水準となっているが、その差は僅かである(詳細については、続きをお読みいただきたい)

私は同社を「中立」と評価し、私が算出したフェアバリュー(理論価格)を下回る下落のタイミングがやってきた際に、再度、同社へのエントリーを検討したいと考えている

会社概要

コストコ・ホールセールは時価総額3,000億ドルの企業であり、世界中で会員制倉庫型店舗を運営し、様々な商品を販売している。

1976年に設立され、食料品、電化製品、衣料品など様々なカテゴリーでブランド品やプライベートブランド品を提供している。

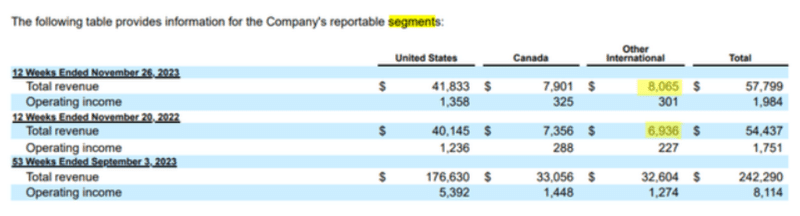

最新データでは、全世界で31万6,000人以上の従業員を擁し、870の倉庫型店舗(68.9%は米国)を運営している。

米国市場との結びつきは強いものの、同社は国際的な事業拡大を積極的に進めており、2024年度第1四半期の国際事業の成長率は16.3%、売上高全体に占める割合は121ベーシスポイント上昇し、13.95%に達している。

(出典:コストコ10-Qより)

決算の内容からも、全体として、同社にとっては好調な四半期であったように見える。

売上高は前年同期比6.1%増の567.2億ドルで、米国、カナダ、その他海外市場の既存店売上高はプラス傾向であった。

(出典:コストコIR資料より)

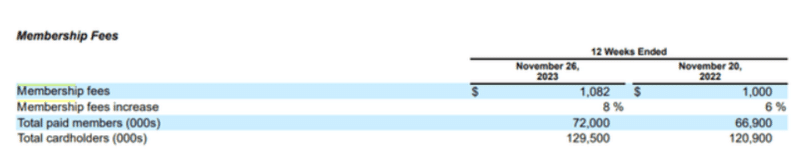

会費収入は10億8,200万ドル(前年同期比8%増)となり、会員数の増加が続いていることも確認できる。

(出典:コストコ10-Qより)

この会費収入からの収入源は同社の収益性に安定をもたらし、不安定な小売セクターの中では目立った存在である。

そして、私は、この種の会費からの収益は、同社が比較的高い収益成長率を維持するのに役立っていると考える。

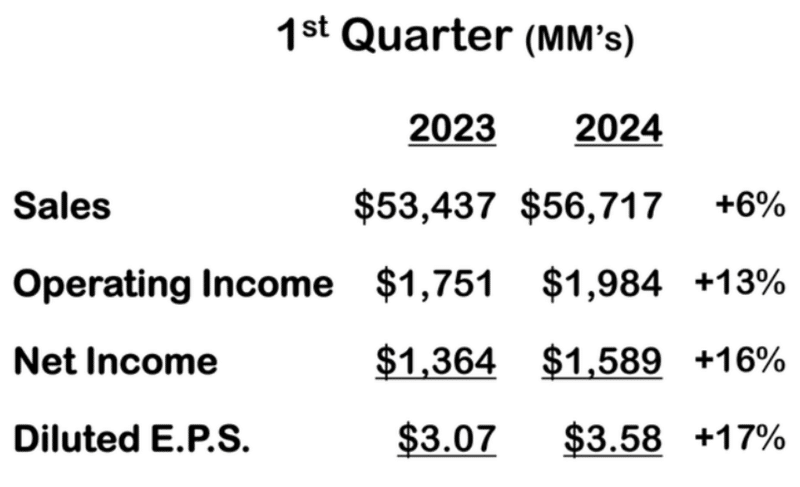

実際に、11月26日までの12週間の同社の純利益は15億8900万ドルで、売上総利益率の上昇により、前年同期の13億6400万ドルから増加した。

また、同社は当四半期中に28.8万株(1.62億ドル)の自社株買いを実施し、EPSにプラスの影響を与えている。

(出典:コストコIR資料より)

全体として、私は同社の事業成長に対するアプローチが好きである。

前回の決算説明会でCEOが述べたように、同社は真っ先に価格を下げることに全力を注いでおり、インフレ率が若干下がってきているとはいえど、顧客に価値を提供することに重点を置いている。

小売業界にとって最も厳しい時期であっても、消費者にとっては、同社の収益を平準化するのに役立っている定額料金を継続して支払う形式の方が遥かに簡単な点も事実である。

しかし、同時に、このやり方では、同じような収益構造を持たない競合他社が享受しているようなマージンは得ることはできないのも事実である。

但し、歴史が示すように、この分野では同社の方が遥かに成功していることが証明されている。

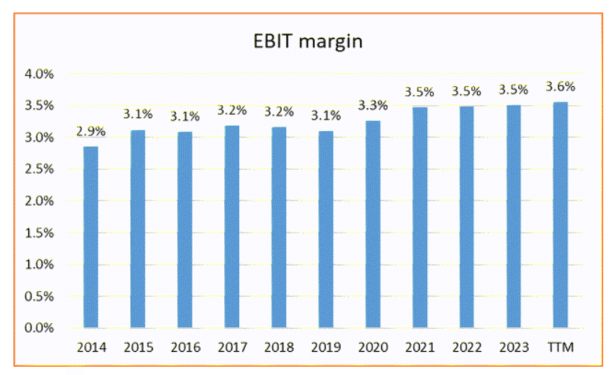

その為、同社のマージンがその勢いにおいて大きく苦しんでいるとは言えないと見ている。

実際に、過去12ヶ月の間に、同社のEBITマージンはパンデミック前の水準に比べて300から400ベーシスポイント上昇している。

是非、下記リンクより、メールアドレスをご登録いただき、弊社レポートを日々無料でご覧いただければと思います。

インベストリンゴ公式ホームページはこちら

また、X(旧Twitter)上でも、日々、米国株式市場に関する情報を配信しておりますので、是非、フォロー頂ければと思います。

X(旧Twitter):インベストリンゴ公式アカウントはこちら

関連記事

➡【米国株投資】コストコ(年間予想配当利回り 2.4%)/ COST:継続して成長する配当が魅力的な大手小売企業 – Part 1

更に、同社は、売上高を伸ばすことに注力しており、営業利益率を維持または向上させるには、一桁台半ば以上の売上高成長を持続させる必要があると強調している。

そして、ウォール街の予測によれば、その可能性は十分にあるように見える。

また、同社のバランスシートは順調に改善しており、流動比率は再び1を超え、当座比率は0.5を超えている。

以上より、全体として、2024年度第1四半期の報告は、好感を持つことができる内容であったと思っている。

その為、運営面でも財務面でも、同社は長期投資家にとって最も安全な賭けのように私には見える。

更に、自社株買いはさておき、同社は継続して配当金を支払い、時には特別配当を発表することもある。

足元、11年ぶり5回目の特別配当を発表し、配当総額は約67億ドルで、既存の現金で賄われ、負債の発行は伴っていない。

2024年度の配当予想を考慮すると、私の計算によれば、配当利回りは合計で約4.03%となり、非常に素晴らしい水準である。

しかし、同社のバリュエーションはどうなのだろうか?

コストコのバリュエーション

特別配当発表後、コストコのPERはエヌビディアのPERよりも大きくなっていることから、割高であるようにも見える。

(出典:FASTグラフ / Lyn Alden on X)

同社の現在の株価に対する市場の評価は、他の急成長しているテクノロジー企業や、その他の大企業と比べると、かなり奇妙に映る。

その為、ここでは、理論的にファエバリュー(理論価格)を決定する際に重要なフリー・キャッシュ・フローを見てみたい。

下記のYChartsのデータによると、同社のフリー・キャッシュ・フローは第1四半期に急成長し、過去12か月で88億ドルを超えている。

この成長は、同社の2.95%のフリー・キャッシュ・フロー利回りが、過去10年平均の標準である2.89%を上回っていることを意味しており、この点を踏まえると、僅かではあるが、割高ではなく割安であることを示しているようにも見える。

私見では、投資家が最も関心を持つべき問題は、このフリー・キャッシュ・フローがどの程度持続可能であるかということである。

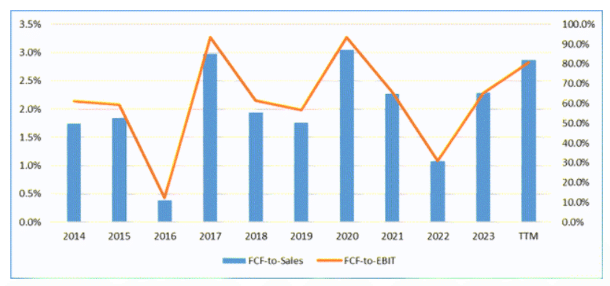

歴史的に見ると、同社のフリー・キャッシュ・フロー売上高比率とフリー・キャッシュ・フローEBIT比率はいずれも過去最高水準に近い。

そして、同社が営業利益でフリー・キャッシュ・フローの80%以上を稼ぐことは非常に困難だと見ている。

(出典:YChartsより筆者作成)

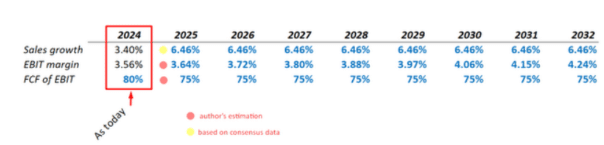

今日のウォール街の予想によれば、同社の売上高は、今後10年間で6.46%成長すると予想されており、ここでは、仮に、この予想が本当だと仮定する。

そして、下記のグラフから分かる通り、EBITマージンは近年上昇傾向にあることが分かる。

(出典:YChartsより筆者作成)

そして、私のDCFモデルの前提は下記の通りである。

(出典:筆者作成)

そして、下記が上記の前提に基づいた際の売上高(Sales)、EBIT、フリー・キャッシュ・フロー(FCF)の予想である。

(出典:筆者作成)

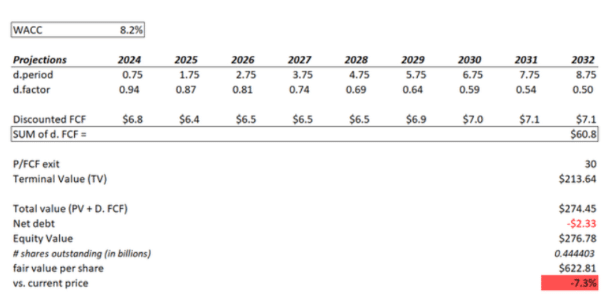

ValueInvesting.ioによると、コストコのWACCは7.9%であり、これはおそらくかなり真実に近い値であると思われるが、私は安全策をとり、この数字に若干のプレミアムを加え、8.2%としたい。

そして、株価フリー・キャッシュ・フロー倍率を主な指標として、出口時点の倍率を用いてターミナル・バリューを計算する。

実際に、現在の倍率である33.9倍が、数年のレンジの下限にあることは興味深い。

つまり、同社がエヌビディアを上回って取引されているとするPERとは異なり、株価フリー・キャッシュ・フロー倍率では、過去の標準的な水準から見て、同社が実際に非常に過小評価されていることが分かる。

いずれにせよ、ここでは株価フリー・キャッシュ・フロー倍率30倍が同社の公正な出口時点の倍率であると仮定する。

以上の計算の結果、筆者のモデルでは、同社は僅かに割高にすぎず、PERやEV/EBITDA倍率が示すほど割高感はないと考える。

(出典:筆者作成)

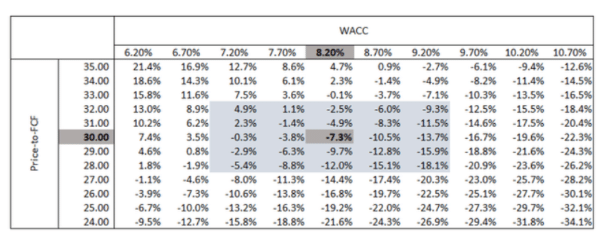

筆者のシンプルなDCFモデルは、上記の重要な仮定に対する感応度が低いことも判明した。

WACCと株価フリー・キャッシュ・フロー倍率の感応度分析では、WACCを6.5%未満、株価フリー・キャッシュ・フロー倍率を33倍以上(これは今日の過去12か月の倍率にほぼ相当する)と仮定すれば、同社は今日、著しく過小評価されている可能性さえあることが分かる。

(出典:筆者作成)

結論

本日の分析で私が得た主な結論は、コストコのビジネスモデルの特殊性と事業運営の巧拙により、同社株式は多くの投資家が考えるほど実は割高ではないということである。

但し、同社にリスクがないわけではない。

利益率の低いビジネスであることから、日々のオペレーションは完璧に近いものでなければならない。

アマゾン(AMZN)の存在感が増していることに加え、ウォルマート(WMT)も改善を進めており、宅配用の会員制プログラムも提供している。

これらのリスクを考慮し、同社が若干割高であるという私のモデル上の結論を考慮すると、私はコストコを「中立」と評価している。

その為、私が算出した理論価格を下回る下落局面がきた場合には、もう一度、同社株式に関して検討したい。

免責事項:本レポート上で紹介する情報は、投資教育を目的としております。その為、本情報は、特定の証券の売買や投資戦略を勧誘するものではありません。また、私は税務、法律、会計に関する助言は一切いたしません。投資には常にリスクが伴い、リターン、あるいは、元本が保証されているものではない点にご留意ください。私の知る限りでは、私は自らの分析に、虚偽、または、重大な誤解を招く記述や事実の省略が含まれていないと認識しております。特定の投資助言における過去のパフォーマンスは、特定の状況、または、市場の出来事、投資の性質、および、タイミング、ならびに、投資に関連する制約についての知識がない限り、依拠すべきではありません。私は、チャート、グラフ、計算式、推奨銘柄について述べたり、表示したりすることがありますが、これらはそれ自体でどの証券を売買すべきか、あるいはいつ売買すべきかを決定するために使用されることを意図しておりません。このようなチャートやグラフは、限られた情報しか提供していないため、それだけで投資判断を下すべきではありません。実際に投資をする際には、ライセンスを保有する金融の専門家にご相談されることを強くお勧めします。ここに記載された意見は、あくまでも私個人のものであり、予告なしに変更されることがあります。また、参照した意見やデータは本レポートの発表日時点のものであり、市場や経済状況の変化により変更される可能性があります。

アナリストによる開示:私は、この記事で言及されている企業の株式に関するポジションを現時点で保有しておらず、また、今後5日以内にそのようなポジションを持つ予定もありません。本記事は、私個人の見解に基づき、独自に執筆したものです。私は、Investlingoからの報酬を除き、この記事に対して、いかなる報酬も受け取っておりません。また、本文書で言及している企業とは、いかなる商業的関係も有しておりません。

インベストリンゴによる開示:インベストリンゴは、当社コンテンツ・クリエイターが、自身の専門・得意領域に関する情報・知識を、当社のユーザーと共有する事を目的とする米国株特化型のコミュニティです。本サイトのコンテンツは、投資教育、並びに、投資情報の提供のみを目的としており、特定の投資家に対して、投資、税務、法律等のアドバイスを提供することを意図しておりません。加えて、Investlingo Japan合同会社は、日本においてライセンスを保有する証券会社、投資顧問業者、または、投資銀行ではございません。ここで述べられている意見や見解は、あくまでも、各コンテンツ・クリエーター個人の見解であり、Investlingo Japan合同会社の立場を反映しているものではございません。当社のコンテンツ・クリエーターは、個人投資家を含む独立したブロガー・アナリストから構成されており、公的機関等からの金融関連のライセンスを取得していない場合もございます。その為、本サイト上のいかなる情報も、インベストリンゴ、または、弊社プラットフォーム上の第三者による、金融商品の推奨、或いは、投資助言として解釈されるべきではありません。インベストリンゴは、弊社プラットフォーム上の情報に基づいて行われるいかなる投資決定に対して、一切責任を負わず、各ユーザーが単独で責任を負う点にご留意ください。

この記事が気に入ったらサポートをしてみませんか?