【財務分析】加計学園・京都産業大学 H28年度比較

国家戦略特区での獣医学部新設を目指していた加計学園と京都産業大学。最終的には加計学園は認可された一方、京都産業大学は断念しています。事実上競合していた両者の財務諸表比較を通して、加計学園の認可が適切だったのかを考察します。

前提条件

・H28年度の両者の財務諸表で比較

(本来は実際の選考に用いられたはずのH27年度財務諸表でを用いるべきだが、2018/5/6時点で加計学園はH27年度以前の財務諸表が非公開のため)

・学校法人における財務分析の考え方は東洋経済記事「私立大学収入ランキング」を参考にした

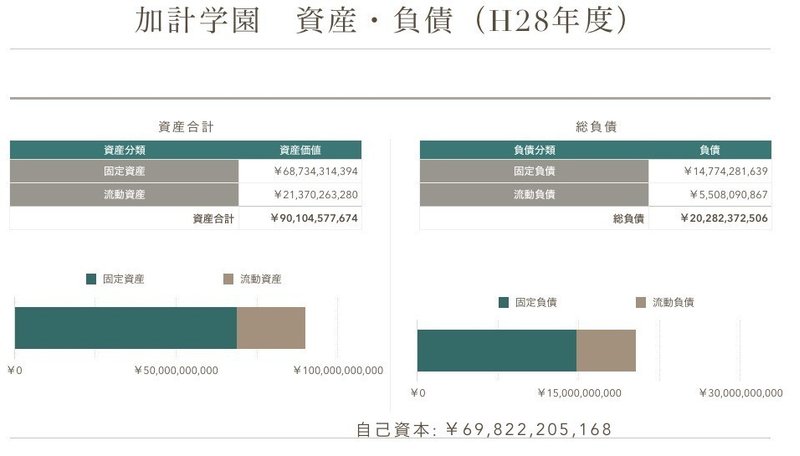

・加計学園のデータはH28年度財務情報より引用

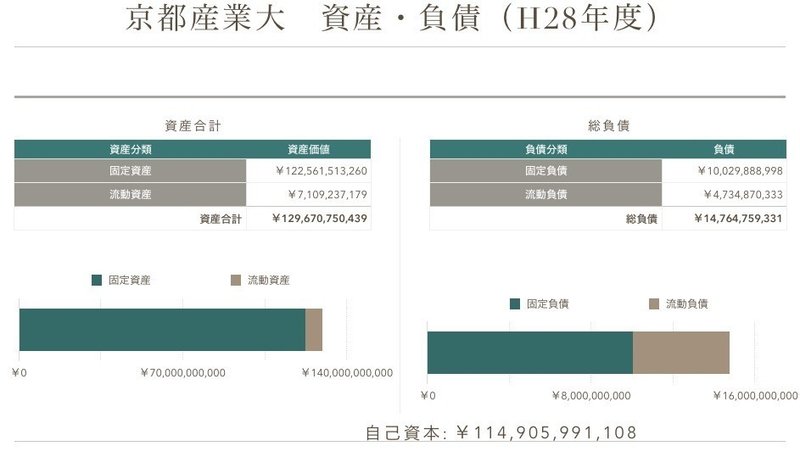

・京産大のデータはH28年度計算書類より引用

財務分析

まず、両者の財務諸表から資産、負債の状況を整理します。

資産合計、自己資本ともに京産大が大きく上回っている一方、負債は加計学園が上回っており、加計学園は債務依存体質が高いとうかがい知れます。さらに、財務分析の指標を用いて掘り下げましょう。

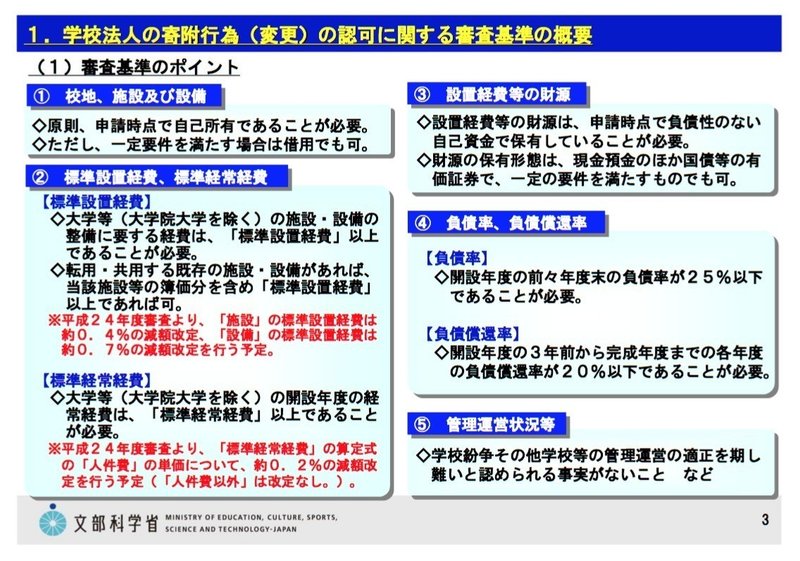

安全性、収益性、効率性の3つの観点で比較した結果、短期安全性、長期安全性、効率性の面では加計学園が優れている一方、資本構造、収益性は京都産業大学が優れています。ここで注目したいのは負債比率です。文科省の審査基準では負債率が25%以下であることが明記されており、重要な指標として扱われているからです。

ただし、文科省定義の負債率は一般的な負債比率とは算出式が異なるため注意が必要です。「負債比率」と「負債率」は別の用語としてご理解ください。

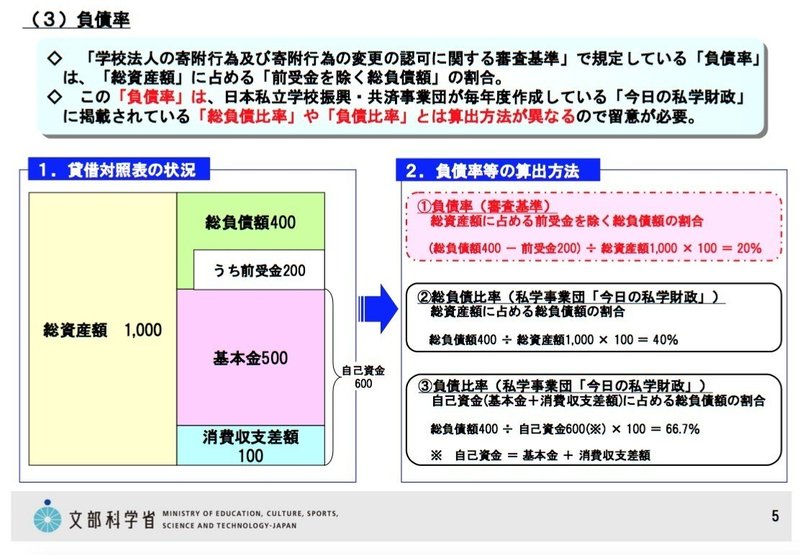

負債比率

・一般的な指標

・算出式: 総負債÷自己資本

・上記の財務比較で算出済み →京産大が2倍以上も優れる

負債率

・文科省定義の指標

・算出式: (総負債 - 前受金) ÷ 総資本

・加計学園は前受金を非公開のため算出できず

参考資料「文部科学省 審査基準」(2枚のみ抜粋)

算出式を比べればわかる通り、負債比率と負債率では前受金を考慮するかが大きな違いですが、資本に占める負債の割合を表すという基本的な考え方は同じです。どちらかが異常に大きな前受金を持っていない限り、負債比率で2倍以上も優れている京産大は、負債率でも同様に優れていると考えられるでしょう。

まとめ

文科省が重要視している負債比率が京産大は加計学園より2倍以上も優れており、認可の過程はやはり不自然です。

さらに、2018年3月から加計学園は抵当権に関して不穏な動きを見せており、そもそも加計学園は負債率25%以下という審査基準を満たしていなかった可能性をryu-ronさんは指摘されています。(詳細はブログ参照)

✳︎2018年5月30日党首討論で立憲民主党・枝野代表は安倍総理に加計学園に関して質問。その質疑の分析結果はYoutubeで公開中

https://youtu.be/xru94plhpGU

✳︎本記事は以上になります。内容にご満足頂けた方は下部の「サポート」ボタンからサポート(投げ銭)をお願いします。今後の情報発信の充実に活用させて頂きます。

2021年4月をもって、noteの更新を取りやめました。 現在はtheLetterで情報発信しているので、よろしければ登録をお願いします。 https://juninukai.theletter.jp/