DCF小話~景気変動の激しい業界のターミナルバリュー~

以下の記事でも触れているように、DCFにおける事業価値の7割くらいをターミナルバリューが占め、ターミナルバリューの算定が成否を分けると考えても過言ではありません。

今回はそのターミナルバリューについて少し考えてみました。

(実務的な正解というより、考え方の一つになります。)

一生サチらない(安定しない)業界が存在する

DCFに必要な事業計画はその事業が安定(≒サチる)まで作成し、その安定したFCFをターミナルバリューに使用するといったようなことを上記で述べ、そのためベンチャーにDCFはそぐわないという記事を書きました。

また、DCFのための事業計画はそのたターミナルの数値を設定するために作成しているとしても過言ではありません。

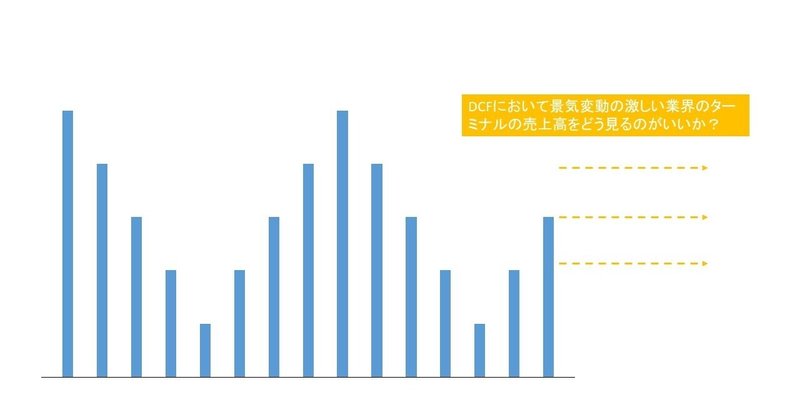

ただ、いわゆる伝統的な産業でも半導体、工作機械等、景気動向にかなりの影響を受け過去景気の山谷を繰り返している業界もあります。

この場合のターミナルバリューはどのように考えれば良いでしょうか。

なお、一つの回答としては本業界はDCF法は適さないというものですが、それでは進まないことも多いので、検討してみます。

それ強気すぎでは?

ターミナルバリューは恐らく計画最終年度のNOPATをそのまま使用するケースが一般的かと思います。

ちなみになぜターミナルバリューは計画最終年度のFCFでなくNOPATかというのを説明しておきます。

まずNOPATとFCFの関係ですが、

「FCF=NOPAT+減価償却-説明投資±運転資本増減」となります。

通常ターミナルバリューの算定で減価償却は設備投資に収れんし、設備投資も現状維持投資に収れんするという前提のもと、設備投資=減価償却費と考えてます。なので、NOPATに与える影響はゼロ。

運転資本も同じ要領で長期的に収益が安定すれば運転資本増減もなしという整理になります。

そのような前提の中、景気動向を受ける産業のバリュエーションをやっていた際に、過去の景気の谷から復活し事業が再び安定するまでの計画を作りバリュエーションをしました。当然ターミナルバリューは最終年度の値をベースにして内部MTGに望みました。

するとチームから「このバリュエーションだと強気過ぎませんかね?だって過去ずっと山谷があるのに、ターミナルバリューの使用値が「山」の時の値を使ってるので」という発言がありました。

この時自分の浅はかな考えを恥じました。あれだけ「バリュエーションはすべてにロジックを」徹底していた時にこの発言にはぐうのねも出ませんでした。。。

なのでこの時は売上の見立てを、ざっくりいうと過去浮き沈みがあった何年間かの平均をとり、売上、限界利益率を設定、固定費は直近のを使い算定しました。

すると確かに出来上がりがイメージに近くなりました。

(ちなみに過去何か年分の平均にするか、施策等のとり扱いについても結構苦悩がありました。)

バリュエーションは公式ではなく、説明のツール

改めてバリュエーションはこうやればいいという一般解はなく、あくまで個別案件ごとにしっかり考えないといけないんだと思いました。

自分としてもターミナルバリューに最終年度の数字を使わないのが違和感あるのも事実でしたが、ロジック的には過去の平均値を使った方が正しいと思いましたし、関係者も納得していました。

あらためて正解はないので、自分なりのストーリーとロジックの大切さを理解した時でした。

やはり中々奥深い。。。

この記事が気に入ったらサポートをしてみませんか?