ストックオプション設計のいろは

1.はじめに

本Noteを書こうとした背景

ストックオプション(以下SO)の情報も、個別事例含めてより公開されてきてます。私自身、書籍・ネットでキャッチアップするも、全体感・背景がわからず、ただ個別知識を知っているでけという状態にモヤモヤしてました。

今回は、スタートアップでSOが注目される背景や、設計時に考えるべきこと等を大きく整理したいと思います。

想定対象者

SOを調べてなんとなく分かってきたが、いまいち全体感がつかめないという方にオススメします。

※原則従業員観点でなく、発行体の観点から記載してます

2.ストックオプションとは

定義

ストックオプションは「あらかじめ決められた価格で株を買うことができる権利」と表現され、購入価格が固定されているため、それより株価が上がっていれば、その差額がキャピタルゲインとして収入になります。

SO保有者の最終的な収入

簡略化して示すと以下になります。

「①時価総額 × ②SO保有率 - ③行使価格(あらかじめ決められた価格×株数)」

たまに「SO何%もらった?多いね、少ないね」という方や、SOの発行プールのみ気にされている方がいますが、保有率は一要素でしかなく、忘れられがちなのが行使価格です。

行使価格が高いと保有率が多くてもキャピタルゲインは少なくなります。

3. スタートアップでSOがもてはやされる理由

SOは成熟産業の企業でも、上場企業でも発行できますが、なぜ(成長を前提としている)スタートアップの専売特許のようになっているのでしょうか。

理由は大きく3つあると考えてます。

①スタートアップのSOの価値は高い

「株は不確実性が大きいほど値下がりしやすいが、オプションは損失を限定されるため不確実性が大きいほど価値が高まる」

SOでは損失が限定されれいるため、確実に2%上がるよりも、上手くいくかわからないけど10倍になる可能性がある方が価値が高くなります。

オプション価格算定として、ボラティリティが大きい程オプション価格が高くなるという話です。※詳細は別に譲ります。https://mba.globis.ac.jp/about_mba/glossary/detail-11737.html

つまり、不確実性が高い中、将来の成長可能性だけを享受することができるので、社会課題解決等で急成長を目論むスタートアップには強力な武器になります。

②スタートアップにはお金がない

要は①の要素もあり、キャッシュ代わりになるということです。

スタートアップ初期はお金がありません。また、お金を稼げてもドンドン成長投資に回すため、お金が余るということはあまり想定されません。

そこで本当はキャッシュで解決したい事柄も、上記の通りスタートアップの強力な武器であるSOで解決できないかという発想が起きます。

③スタートアップは個人成果が企業価値に結びつきやすい(と感じやすい)

要は個人の目標達成・事業コミットのインセンティブになりやすいということです。

少し個人的感想を含みますが、従業員1人/10,000人として頑張っているより、1人/30人となっている方が、1人当たりが現企業価値に与える影響が大きいのと、自分の頑張りで企業価値(引いてはその構成要素、KPI)が動くという感覚が持て、自分の力でSOの価値を高める/高まっているという感覚が持ちやすいと考えます。

コラム①生株ではだめなのか?

SOも最終的に株となるなら最初から株でもいいのでは?という疑問があります。

キーパーソンに生株を渡すという選択は十分にあり得ると思いますが、むやみに渡すものではないと思いますし、メンバーに広く配る等は以下理由からやめた方が良いといわれております。

①株という性質のもの

株は一度渡すと会社法のもと原則、強制的に取り返すことができません。また実際に議決権も保有し、資本構成→ガバナンスや企業価値に影響を与える重要事項なので、慎重に考えるべきというのが持論です。

②実務負荷の兼ね合い

株主である以上、株主総会決議の際に、議決権行使の確認をいちいちとらなければならないといった点や、VC等と株主間契約を締結する際に、契約当事者にしなければいけないといった負荷が高まります

③上場審査の兼ね合い

株主構成は重要な審査項目であり、株主選定の背景等の説明が求められますし、クリーンな株主が求められます。

例えば株主の素性調査が求められる可能性があり、一度やめた方が、仮にコンプライアンスに引っかかる組織にご転職されたとかは可能性としてゼロではありません。

4. SO設計の論点

目的達成のため、誰にどのようなSOを配るかのポイントを整理します

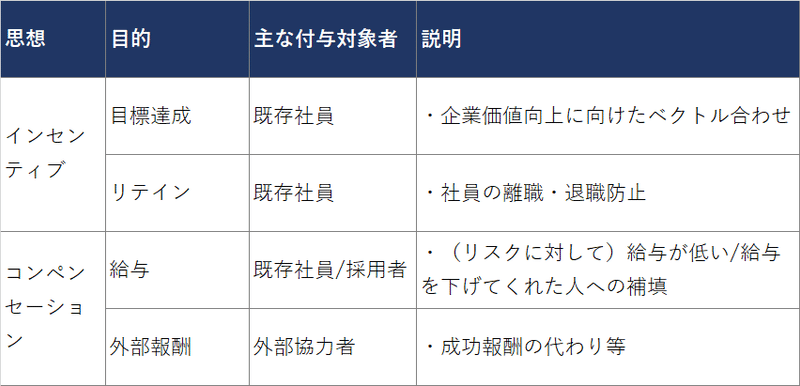

目的・思想

各人の経済的利益に直結し、不満が出やすいため、会社として何の目的で配るかの方針を事前に定めておく必要があります。

SOには大きくインセンティブ(動機付け)とコンペンセーション(報酬)の2つの側面があり、これをベースに検討すると分かりやすいと思います。

また、付与対象者をどこまで広げるかも論点ではあります。(何がいい悪いではなく、不公平感がでないようにルールとして定めておくことが大切です)

スタートアップといいっても経営層から遠くなるにつれて、情報量や影響範囲含めてインセンティブとして機能は弱まっていくと考えられます。

なので、例えば以下のように考えるのも合理的です。

一般社員に対してエクイティ・インセンティブを付与することは企業の義務ではないことを強調したい。各人の働きに見合うように適切に給与水準を設定し、それ以上のインセンティブを付与しないとする方針を取ることも、1つの合理的な企業行動と言えるであろう

具体設計

①種類

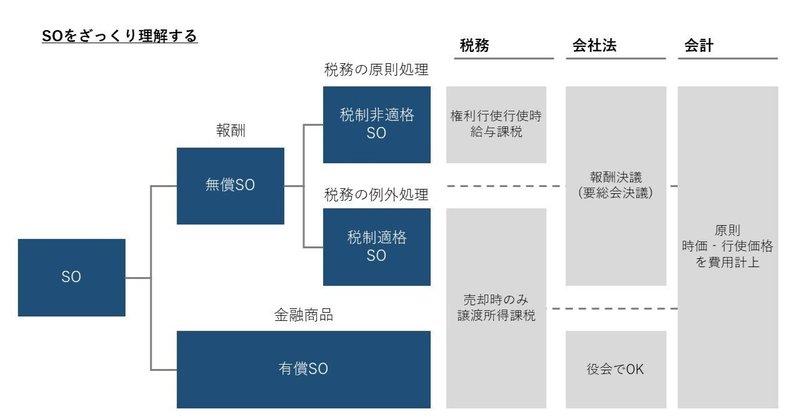

SOはまず、無償か有償かで分岐させたほうがよいです(以下図参照)

実際の選択肢は「税制適格SO」か「有償SO」の2択かと思います。(信託SOは配り形の問題であり、後のコラムでも少し触れます)

まず、SO区分の概念として、 無償SOは報酬と取り扱われ、有償SOは金融商品として取り扱われます。

その中で税制適格SOは本来報酬(給与所得課税)となるSOを譲渡所得課税にできるという税務上の例外措置の位置付けになります。

結果として税制適格SOは、有償SOと課税関係は同じになりますが、その背景の考え方の違いを理解しておくと次の会社法の話に繋がります。

無償SOは報酬のため、役員に付与する場合、株主総会で報酬決議を行う必要があります。有償SOは金融商品のため、報酬決議は不要で、特に公開会社の場合、SOの発行自体を取締役会決議にすることもでき、株主総会での決議をスキップできるのはメリットの一つになります。(ただ未上場はあんまり関係なく、報酬決議も忘れずにといったくらい)

会計上は現在は両方とも行使価格との差分がある場合、費用計上しなくてはいけないため、有償/無償の違いによる論点はそんなに多くないかと思います。(有償SOを選択すると株価算定に加え、オプション算定も加わるので、監査報酬が増える可能性があります。。)

以前は有償SOは金融商品として費用(株価ー行使価格)の計上が不要でしたが、2018年に実務対応報告が公表され、費用計上が必要になりました。(会計は、法律主義ではなく、実態を重んじるため)

②行使条件/べスティング

行使条件として「勤務条件」「業績要件」「株価要件」等があります。

よく聞く、「べスティング」は一定期間の経過によって権利を確定させる契約条件のことです。これに行使時の在籍要件を追加すると実質的に勤務条件になります。

シリコンバレーで標準的とされるベスティング期間は4年間プラス1年間のクリフみたいです。

その他、業績や株価の目標を定めて、その達成を行使条件とすることができます。

有償SOの場合は、インセンティブ及び、払い込みに必要なSOの価値を下げるために、業績要件等を盛り込むのが一般的です。(行使条件を設定すると、将来の失効リスクが発生し、オプション価値が下がるため)

ちなみに行使条件の付け方は、発行要領で定めるか、付与対象者との割当契約書で結ぶかの2つがあります。

発行要領で定めると、一度決めた条件は変更できず(変更すると失効する)、登記簿にも乗るのですが、割当契約書の場合は当事者との契約なので後の変更を可能にすることもできます。

但し、「行使条件」は新株予約権の「内容」に当たり、新株予約権の「内容」は株主総会で定める必要があるので、この点は注意が必要です。

③失効条件

SOが失効となる主な条件は、「退職時」「M&A」等です。

日本では退職後失効が大半のようですが、Nstockさん等、目的・思想によっては退職後の行使を認める例がでてきてます。

M&Aでの失効については、私も詳細理解がまだできていないのでうすが、SOICOさんの記事が参考になりました。

設計のポイント

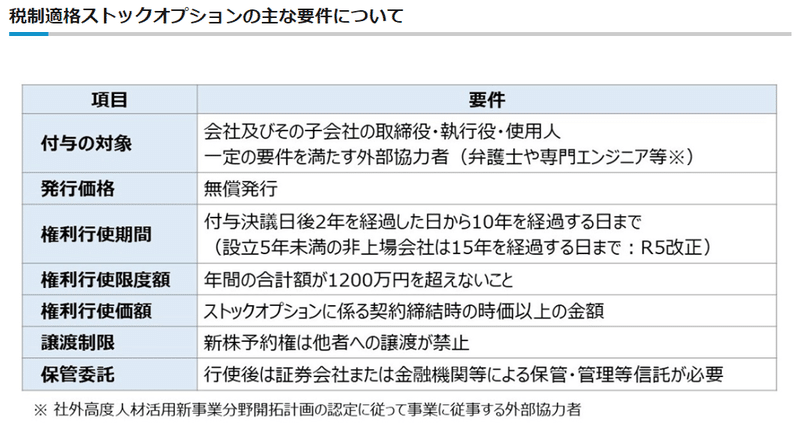

個人的にはまず税制適格SOで考え、柔軟性にかける場合、有償SOを検討するという順番がいいのではと考えております。

税制適格SOは、「①税務要件がある」、「法律上報酬として取り扱われるという」という特徴があり、給与所得課税にはしたくないが、当該要件を軟化させる必要がある場合に有償SOを検討するのが分かりやすいかと思います。

特に、一定の時価総額が付いた会社が、キーマンに付与する場合に、税務要件の付与対象者、権利行使期間、権利行使限度額が問題となり、有償SOを検討する会社が多いようです。

以上、有償SOを消極的に選ぶ形で説明しましたが、有償SOのメリットとして、付与対象者に金銭負担を求めるが故、インセンティブ効果が高まるということ特徴があるようで、金銭負担がインセンティブにつながると思う方は有償SOを積極的に選択してもよいのかと思います。(私はあまり意味を感じておりませんが)

コラム②信託SO騒動の経緯

信託SOの騒動(23年5月に給与所得課税としての取り扱いが明確された)がありました。

これはもともと信託SOは有償ストックオプションであるがゆえ、そもそも報酬ではないという前提で設計され、普及されたものでした。

これを国税庁が「付与対象者が無償でもらうので、実質的に無償SOである。そのため原則給与課税で、税制適格と同じ条件を付けられた税制適格としての扱いを認める」と発表し、かつ当初から当該認識ということで、導入済の企業は過去に遡って修正・対応を求められることになりました。

5. 実務上のポイント

最後に個人的に感じている、エクイティインセンティブ制度の実務上/運用上のポイントを記載します。

方針の一貫性があるか

SOは上場時の有価証券報告書等に記載されるため、保有者・保有率はいずれオープンになるという前提で進めるべきだと思います。

その際に各メンバーの付与個数の濃淡について、合理的な説明が出来ないとメンバーからの不信・不満が募り、退職・モチベーション低下等により、企業価値にも悪影響を及ぼしかねません。

メンバーから個別に交渉されることも多いため、都度個別対応をしてしまうと上記のようなことがおきます。(声を荒げた人が得する的な)

そのためにも目的・思想を基にした、不要方針を定め大きな全社ルールがない限りは、個別最適をしない事が大切です。

また、SOは論点が多く、個別個別では、発行体側に有利にしたいというインセンティブが働きますが、思想を実現する設計遵守することが大切です。

例えば本当に給与の代わりにSOとして渡す(コンペンセーション目的)のであれば、退職後行使は認めるとかです。

インセンティブとして機能させられているか

SOをインセンティブ強化として位置づける場合は、運用をしっかりしないとインセンティブとしての効果が発揮されなくなります。

例えば、メンバーの認識が以下だとインセンティブとしては働かないと思います。

・結局いくら相当の金額をもらえるかわからない

・会社としてどうやったらSOがもらえる、追加付与さるかわからない

コンペンセーション目的の場合は、功労含めて最後に金額決めて渡すとかでも問題ないと思いますが、インセンティブとして機能させるには、メンバーが、そもそもSOに価値があること、その価値を高める方法を知っていること、SOの価値が高まる実感が持てることが大切かと思います。

そのためにメンバー側のSOに対するリテラシーを向上のための研修・説明会や、会社としてインセンティブとして機能させるために必要な情報は開示する必要があると思います。

最後までお読みいただきありがとうございました!ご参考になれば幸いです。

※私の認識、現時点でのInputに基づくものであり、正確性を保証するものではありません。

※実際進める際はそれぞれの専門家にしっかりご相談のうえ、進めてください。

この記事が気に入ったらサポートをしてみませんか?