【先行研究の重要性💖】「The Effects of Japanese Foreign ExchangeIntervention: GARCH Estimation and Change Point Detection」:先行研究解説 No.2 2023/09/02

Introduction:卒業論文は早めに仕上げたい💛

私もいよいよ卒業論文の執筆に

取りかかる時期がやって参りました👍

何事もアウトプット前提のインプットが

大事であると、noteで毎日発信してきました

これは、どのような内容で

あっても当てはまります👍

論文を一概に読んでも

記憶に残っていなかったり

大切な観点を忘れてしまっていたりしたら

卒業論文の進捗は滞ってしまうと思います

だからこそ、この「note」をフル活用して

卒業論文を1%でも

完成に向けて進めていきたいと思います

私の卒論執筆への軌跡を

どうぞご愛読ください📖

今回の参考文献📚

今回、読み進めていく論文は

こちらのURLになります👍

『The Effects of Japanese Foreign Exchange Intervention: GARCH Estimation and Change Point Detection』

Eric Hillebrand Gunther Schnabl Discussion

Paper No.6 October 2003

読み終えた先行研究📚

『日本の為替介入の分析』 伊藤隆敏・著

経済研究 Vol.54 No.2 Apr. 2003

『Effects of the Bank of Japan’s intervention on yen/dollar exchange rate volatility』21 November 2004

Toshiaki Watanabe (a), Kimie Harada (b)

前回のお復習い🔖

The Effects of Japanese Foreign Exchange Intervention: GARCH Estimation and Change Point Detection

Eric Hillebrand Department of Economics, Louisiana State University

Gunther Schnabl Department of Economics and Business Administration, Tuebingen

1. INTRODUCTION

Japan’s persistent post-bubble blues is characterized by a combination of economic stagnation and a strong currency (Schnabl 2001).

While real growth of Japanese GDP during the 1990s approached the zero bound, the exchange rate of the Japanese yen has been surprisingly strong. With the Japanese export sector remaining the most reliable pillar of the ailing economy, Japanese monetary authorities have been more and more tempted to sustain output by dollar purchases.

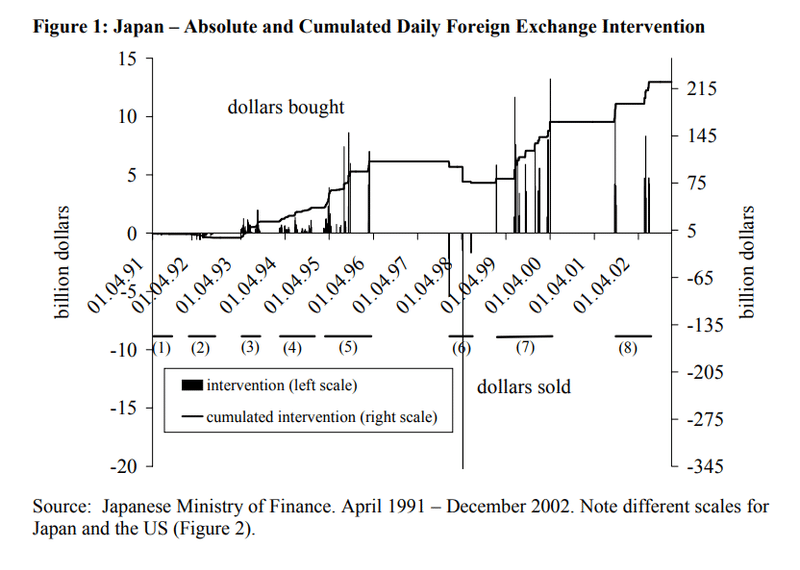

Japanese foreign exchange intervention has dwarfed official US official foreign currency transactions, in particular since the early 1990s, both in terms of single intervention events and in terms of cumulated intervention volume (Figure 1 and Figure 2).

日本に根強く残るバブル後の不景気感は、経済停滞と通貨高の組み合わせによって特徴付けられています(Schnabl 2001)

1990年代の日本のGDPの実質成長率は、ゼロに近づきましたが、日本円の為替レートは驚くほど強い状態でした💴

日本の輸出部門が、低迷する経済の最も信頼できる柱であり続ける中、日本の金融当局はドル購入によって(円高ドル安の状態を改善することで)国内生産を維持したいという誘惑をますます強めていました

日本の為替介入は、特に1990 年代初頭以降、単一の介入イベントと累積介入量の両方の点で、米国の公式外貨取引を小さくしてきました (図1および図 2にそのデータが記載されています)

With the sustained depression of the Japanese economy—and with fiscal and monetary policy at their limits—many authors have proposed reviving the Japanese economy by even more (un-) sterilized foreign exchange intervention (McCallum, 2000 and Svensson, 2001).

To determine the pros and cons of this policy proposition we scrutinize the short-term impact of sterilized foreign exchange intervention on both the level and the volatility of the yen/dollar exchange rate.

日本経済の持続的な不況、そして財政政策と金融政策が限界に達していることから、多くの著者は、さらに(非)不胎化為替介入によって日本経済を復活させることを提案している(McCallum, 2000 and Svensson, 2001)とのことです

この政策提案の是非を判断するために「我々は円/ドル為替レートの水準とボラティリティの両方に対する不胎化為替介入の短期的な影響を精査する」ということがこの論文の本旨になります

In contrast to former studies, which were mostly based on perceived intervention reported by press and wires services, we use newly revealed data on foreign exchange intervention (instead of dummy variables) for our inquiry.

Japan provides a particularly interesting case for studying the effects of foreign exchange intervention because now data are available, and intervention volumes are exceptionally high for a freely floating currency.

主に報道機関によって報告された介入の認識に基づいていた以前の研究とは対照的に、我々は調査のために(ダミー変数の代わりに)外国為替介入に関する新たに明らかになった公開データを使用しています📝

日本は、現在ではデータが入手可能であり、単一の変動相場制下にある通貨としては例外的に介入量が多いため、為替介入の影響を研究する上で特に興味深い事例となっているのです

A GARCH model with interventions as exogenous variables for mean and volatility is fitted to the institutional setting of Japanese foreign exchange intervention.

To cope with possible bias caused by parameter changes during the observation period local coefficients for means and volatility are estimated.

A change point detector allows the identification of volatility clusters that are matched with intervention periods.

The segments computed by the change point detector are used to re-estimate our GARCH model based on non-arbitrary segmentation.

平均とボラティリティの外生変数として介入を含むGARCHモデルは、日本の為替介入の制度的設定に適合しているといわれています

観測期間中のパラメータの変化によって引き起こされる可能性のあるバイアスに対処するために、平均値とボラティリティの局所係数が推定されます📝

構造転換点に対する分析を実施すると、介入期間と一致するボラティリティクラスターを特定できるとされています

この構造転換点の考察によって計算されたセグメントは、非任意のセグメンテーションに基づいてGARCH モデルを再推定するために使用されることになるのです

本日の解説は、ここまでとします

このような歴史や先行研究をしっかり理解した上で、卒業論文執筆に取り組んでいきたいです

今回、私が卒業論文執筆において取り上げる

24年ぶりの「円安是正」介入は本当にレアな経済政策

ということを再認識できたような気がします💖

私の研究テーマについて🔖

私は「為替介入の実証分析」をテーマに

卒業論文を執筆しようと考えています📝

日本経済を考えたときに、為替レートによって

貿易取引や経常収支が変化したり

株や証券、債権といった金融資産の収益率が

変化したりと日本経済と為替レートとは

切っても切れない縁があるのです💝

(円💴だけに・・・)

経済ショックによって

為替レートが変化すると

その影響は私たちの生活に大きく影響します

だからこそ、為替レートの安定性を

担保するような為替介入はマクロ経済政策に

おいても非常に重要な意義を持っていると

推測しています

決して学部生が楽して執筆できる

簡単なテーマを選択しているわけでは無いと信じています

ただ、この卒業論文をやり切ることが

私の学生生活の集大成となることは事実なので

最後までコツコツと取り組んで参ります🔥

本日の解説は、以上とします📝

今後も経済学理論集ならびに

社会課題に対する経済学的視点による説明など

有意義な内容を発信できるように

努めてまいりますので

今後とも宜しくお願いします🥺

マガジンのご紹介🔔

こちらのマガジンにて

卒業論文執筆への軌跡

エッセンシャル経済学理論集、ならびに

【国際経済学🌏】の基礎理論をまとめています

今後、さらにコンテンツを拡充できるように努めて参りますので何卒よろしくお願い申し上げます📚

最後までご愛読いただき誠に有難うございました!

あくまで、私の見解や思ったことを

まとめさせていただいてますが

その点に関しまして、ご了承ください🙏

この投稿をみてくださった方が

ほんの小さな事でも学びがあった!

考え方の引き出しが増えた!

読書から学べることが多い!

などなど、プラスの収穫があったのであれば

大変嬉しく思いますし、投稿作成の冥利に尽きます!!

お気軽にコメント、いいね「スキ」💖

そして、お差し支えなければ

フォロー&シェアをお願いしたいです👍

今後とも何卒よろしくお願いいたします!

この記事が気に入ったらサポートをしてみませんか?