カラダノート 21.7期決算と中期経営計画の感想(2)

このnoteは何?

2021/9/10に開示された、カラダノート(4014)の21.7期決算と22.7期業績予想、および中期経営計画について考察した内容をまとめた記事です。個人的に調査・考察した内容であり、その正確性や厳密性については保証できません。情報の利用にあたっては、ご自身で一次情報を確認することをお勧めします。

なお当記事は、以下の記事の続編です。

三行まとめ

・定量目標は意欲的で期待大

・蓋然性はやや懸念。目標達成に至るまでの道筋を精緻化してほしい

・22.7期業績予想は強気。やや不安があるが、夢もある

以降では、中期経営計画の資料からスライドを抜粋しつつ、主に数値目標達成の蓋然性について考察していきます。

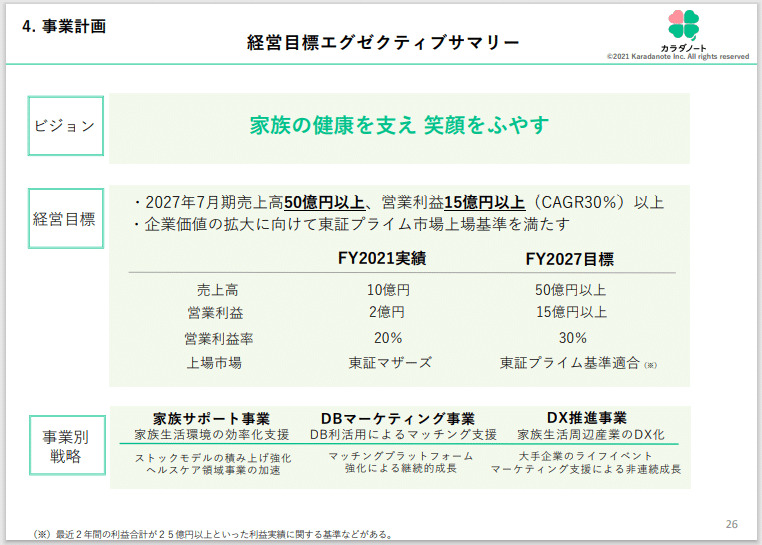

経営目標

カラダノートは、以前から明言している通り、プライム市場への移行を目指しています。2027年7月期という期限は、現状の売上高・営業利益を起点にCAGR30%で計算して、プライム基準に到達する時期が2027年度、という決め方かな?目標数値としては意欲的でとても良いと思います。以降のページで、目標達成の蓋然性と道筋を確認していきます。

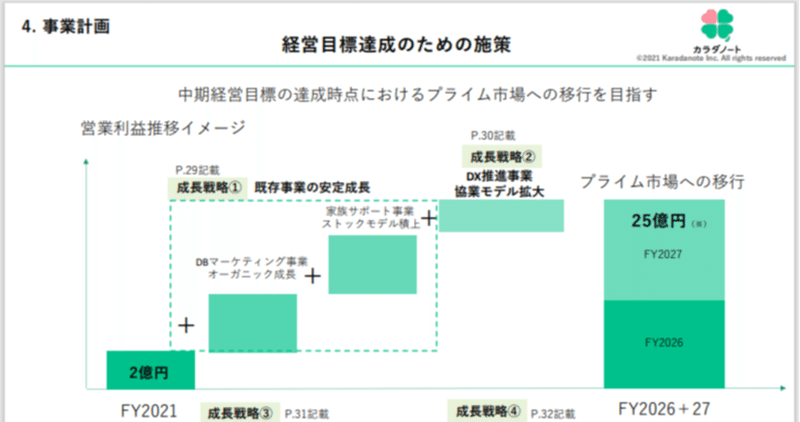

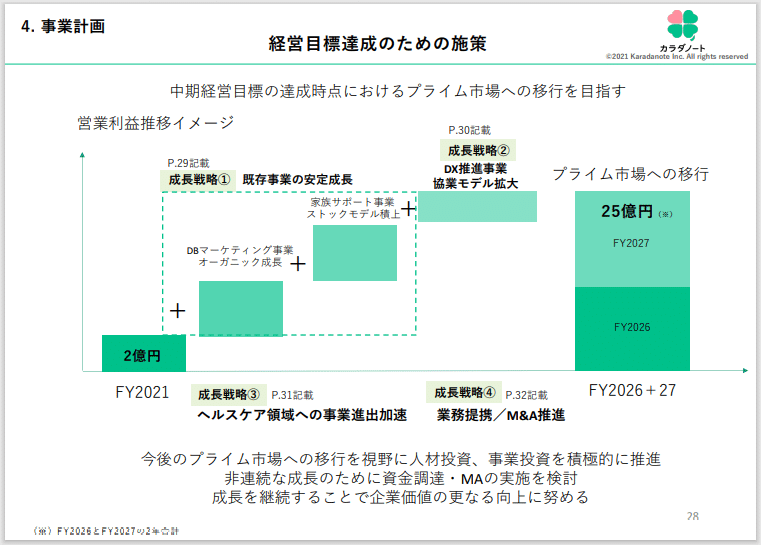

経営目標達成のための戦略

"DBマーケティング事業"は広告ビジネスで、顧客は不動産や転職サービスが中心。"家族サポート事業"は主に、生命保険(架電~面談アポ獲得)、宅配水(OEM商品の販売)。"DX推進事業"は自社システム「かぞくアシスタント」を大手企業や自治体にOEM提供するB2Bビジネスです。

個人的にはDX推進事業が今後の核になることを期待していましたが、どうもそういう方針ではないようです。また、図の中では各領域の数値目標も記載されておらず、コミット度に疑問が残ります。どれをどのくらい伸ばすのか、目標達成までの道筋を示してもらいたいです。

続くページで、各事業領域の成長戦略の詳細が説明されています。"DBマーケティング事業"については、特に言及がありませんでした。上のスライドでも「オーガニック成長」と記載しているように、あまり注力せず利用者数の自然な増加に任せてマイルドな成長を期待する、ということでしょうか。不動産・人材の2領域で広告ビジネスをどう伸ばすのか、少し楽しみにしていたのですが。

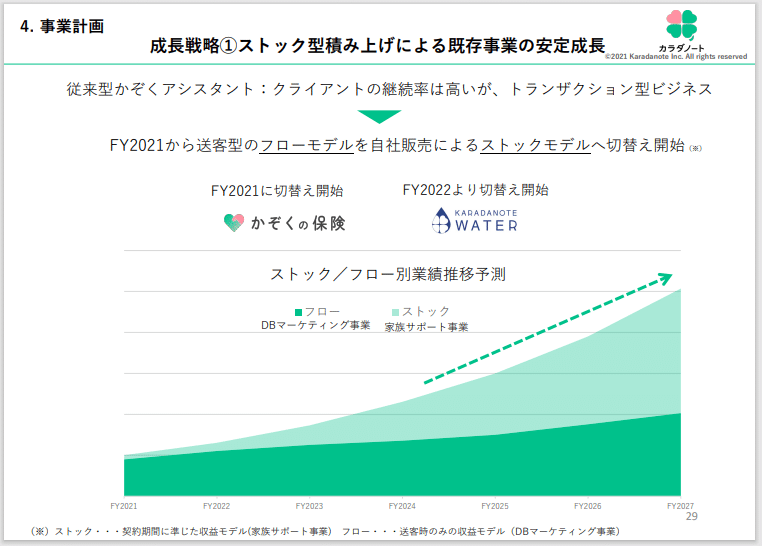

"家族サポート事業"の成長戦略

生命保険と宅配水の2領域で従来の広告ビジネスよりも一歩踏み込むことで、収益性向上とストック型への転換を図っています。中長期的な業績貢献は期待できるのですが、それでも上の図はやや楽観的な感じがします。生命保険と宅配水の事業転換を進めていくことで、「ストック」の収益増加はわかるのですが、「フロー」は落ち込むどころか伸びています。生命保険・宅配水の剥落分を補う規模の、別のフロー収益源を模索するのでしょうか。このあたりについて、決算説明会の質疑応答では、具体的な説明を聞くことができませんでした。

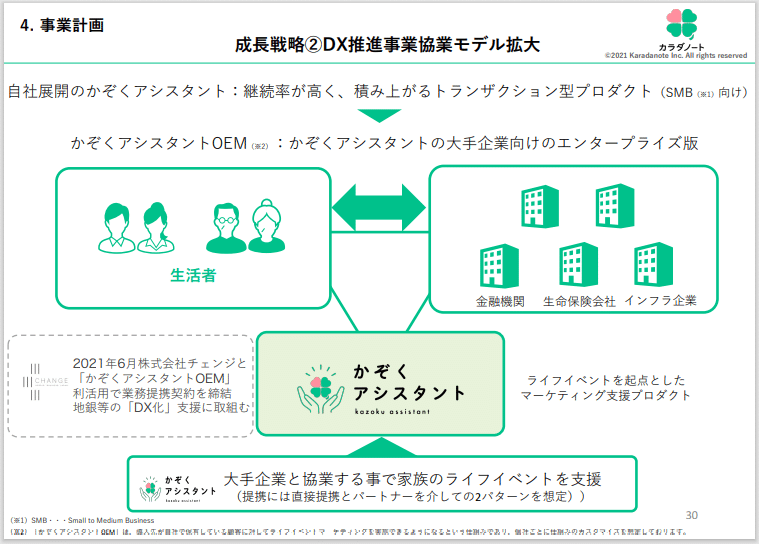

DX推進事業の成長戦略

個人的には、このDX推進事業に最も大きな成長性を期待しています。以前からSMB中心に提供している「かぞくアシスタント」のソフトウェア部分を、大手金融機関や自治体等に販売する、という内容です。このDX推進事業の推進を目的として、チェンジ社との業務提携も公表済で、22.7期中の進展が楽しみです。課金体系や想定単価について知りたいのですが、残念ながら決算説明会では具体的な回答をいただけませんでした。

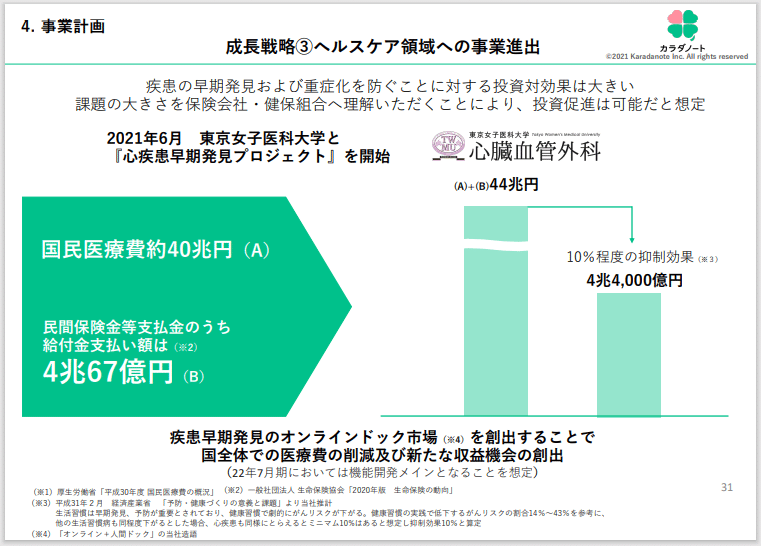

ヘルスケア領域の成長戦略

ヘルスケア領域については、主に東京女子医科大学との共同研究を推進していく、とのことです。当事業は、現段階ではCSR的な側面が色濃いと思ってしまいます。社会的な意義はとてもあると思うのですが、収益性を期待するのはなかなか難しそうで、今の段階のカラダノートが注力すべき分野なのかは少し疑問です。「健康」をテーマに掲げて事業に邁進してきた佐藤社長にとって、この取り組みに熱が入るのもわかるのですが...。株主としては、今はまず同社全体の収益性(トップライン)の最大化、次いで利益率・資本効率(ROE)の改善に注力してほしいなと思ってしまいます。

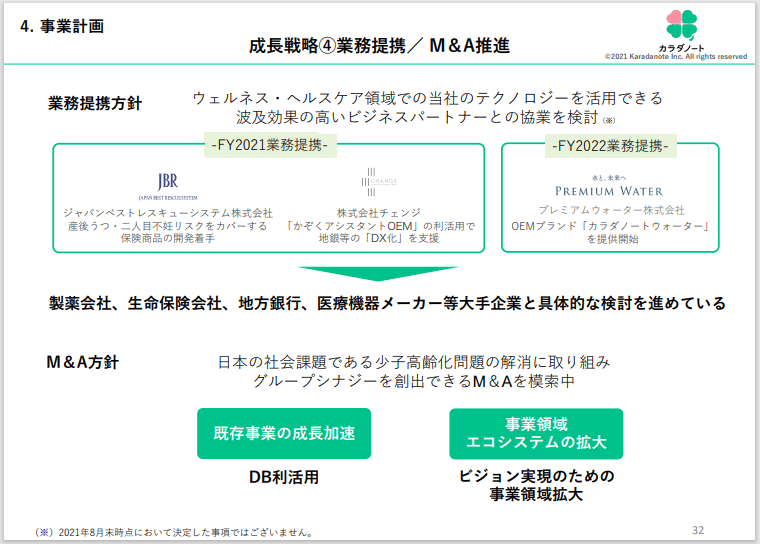

業務提携やM&A

21.7期に急速に進めた業務提携を、具体的な商品やスキームに仕立てて本格稼働することが、22.7期の重要課題です。各提携の成功なくして、22.7期の業績予想の達成や、27.7期までのCAGR30%という高成長は実現しないと思っています。M&Aについては、以前から方針として説明されていましたが、その後の進展がなく、なかなか難航しているのではないかという印象です。

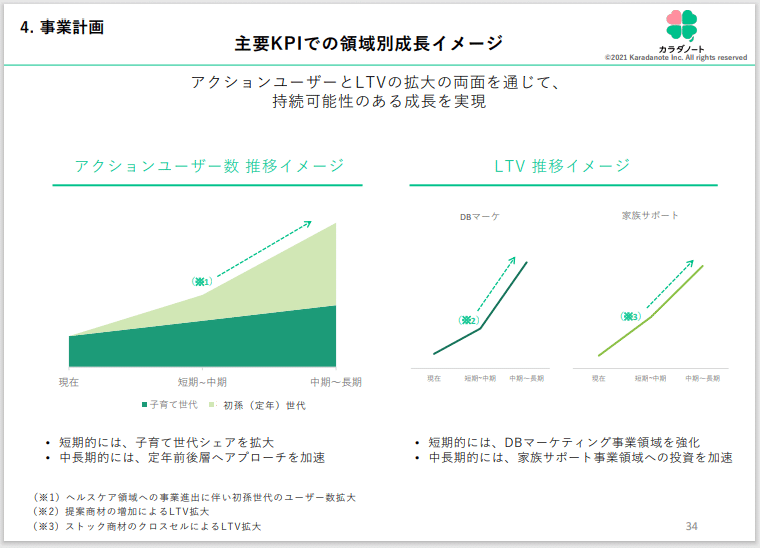

主要KPIの成長イメージ

"イメージ"と題してはいますが、KPIの話をするのに数値目標を明記しないのは「逃げ」だと思います。ここで読み取れるのは、注力する内容の順番、優先順位。具体的な数値が出てこないため、KPI成長へのコミット度に疑問を感じてしまいます。

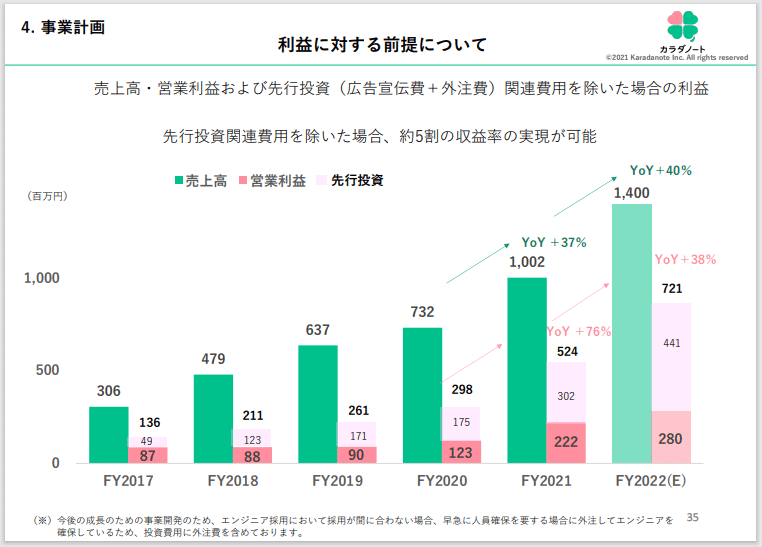

売上高・営業利益の成長イメージ

年度ごとに数値が記載されていますが、FY2021までは過去実績で、将来的なコミットはFY2022のみです。業績予想も出しているので、ここの数値を記載できるのは当然です。本当に知りたいのは、FY2027にプライム上場基準を満たすまでにどういう推移を描いているのか、なのですが。

それと、"先行投資(広告宣伝費+外注費)関連費用を除いた場合の利益"という概念。外注費はさておき、広告宣伝費の投下が仮になかったら、売上高も減少して、この図の水準の利益は結局実現しなかったのでは。

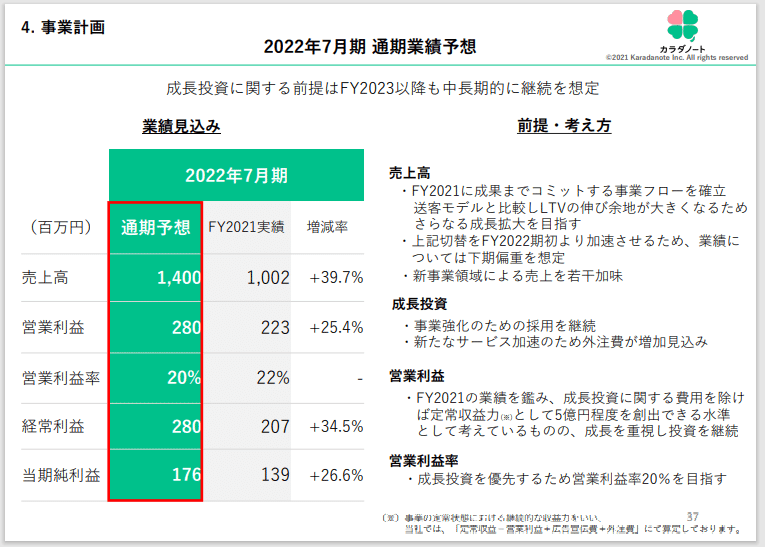

2022年7月期業績予想

22.7期もまだトップライン成長を最優先する先行投資段階であるため、各利益についてはあまり気にしません。売上高1,400百万円は、なかなかチャレンジングな予想を出してきたなと思いました。前年度実績1,002百万円に対して+39.7%とのことですが、前年度1Qが前々期4Qからの期ズレにより高くなったことを考慮すると、実態としては更に高い成長率を目指しています。詳細は次項にて。

21.7期の期ズレ影響と、実力値への補正

以降のスライドは、21.7期決算説明資料より抜粋します。

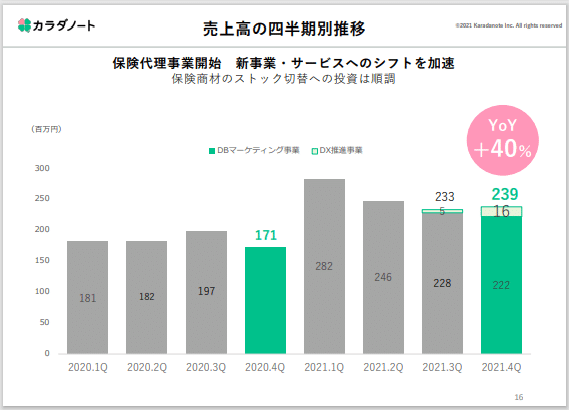

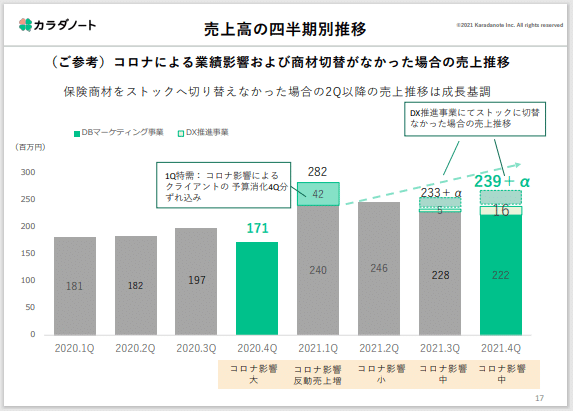

21.7期の売上高は1Qに偏重しています。これは主に、宅食関連で20.7期4Qからの期ズレが発生した、一過性の要因だそうです。当スライドには「YoY+40%」がアピールされていますが、期ズレ要因を補正して実力値を推定すると、また違った姿が見えてきます。

21.7期1Qは、期ズレ要因が42百万円あり、期ズレを除外した売上高は240百万円とのことです。2Q~4Qも概ね同水準で推移しているため、240百万円前後が四半期売上高の実力値と推定できます。通期に直すと960百万円です。

また20.7期通期の売上高は732百万円ですが、期ズレ分42百万円を足すと、774百万円になります。960 / 774 = 1.2403より、20.7期→21.7期の成長率は+24.0%。これが現在の実力値といえそうです。

また、22.7期の売上高予想は1,400百万円なので、1,400 / 960 = 1.4583より、21.7期(実力値に補正済)→22.7期予想の成長率は、+45.8%。中期計画で目標に掲げているCAGR30%を上回る数値です。本当に達成できるのか不安もありますが、もし達成できたらと思うと夢があります。佐藤社長、あまり大ぼらを吹くタイプでもないと思いますし。

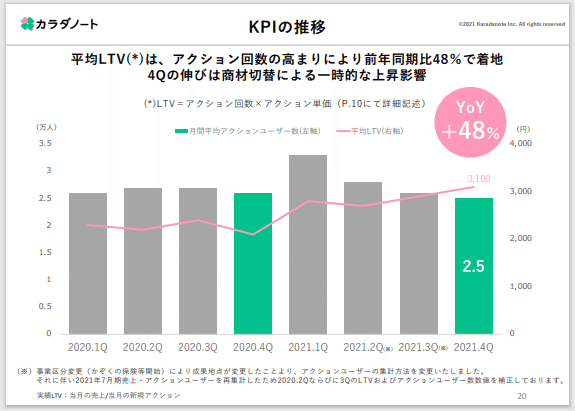

21.7期のKPI実績

アクションユーザー数(広告クリックなど成果点を通過したユーザー数)は前年度と同程度です。1Q2Qは一過性要因による増加があります。平均LTV(ユーザー1人あたりの平均収益額)は右肩上がりで、非常に順調な様子です。

LTV向上の要因は、主に生命保険の広告で、成果発生点を"広告主サイトへの送客"から"アポイント獲得"に変更して報酬単価が向上したこと。そのぶんアクション発生率が低下したが、ユーザー数の増加により吸収でき、アクションユーザー数は前年度並みに着地した、とのことです。足元の状況はとても順調そうです。

この先も同程度の伸びを期待できるのかというと、どうでしょう。生命保険分野の成果発生点の変更はどこかで頭打ちになるでしょうから、別の成長ドライバーが必要です。決算説明会で話を聞いた印象では、業務提携を起点に別商品を投入し、クロスセルによりLTV引き上げを狙っていく戦略になるかなと思いました。

話をまとめると、既存事業のKPIについて改善傾向がみられますが、これだけで22.7期業績予想の達成は難しそうです。結局は、21.7期中に公表した業務提携の進展にかかっていると思います。

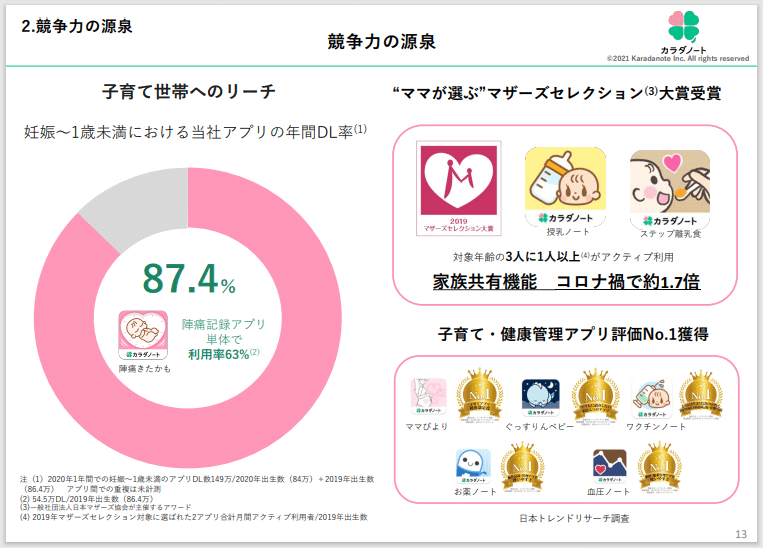

アプリの近況

「陣痛きたかも」を中心に、妊娠・育児層を対象とするスマートフォンアプリで高い認知度を獲得しています。日本トレンドリサーチの調査で各アプリが高い評価を得るなど、ソーシャルプルーフ(評判)がついてきているのも好材料です。

リーチ率87.4%は、分子がアプリDLの延べ数であり、UU数(人数)ではないことに注意が必要です。数字をよく見せる意図ではなく、データ収集方法の限界だと思います。同一端末でのDLは重複判定できても、1人が複数端末でアプリDLしてるケースはどうしようもない、など越えられない壁があるので。

と、細かい留意点はありつつも、妊娠・出産・育児分野のアプリの集客状況は引き続き好調な様子です。カラダノートにとって、アプリが多くのユーザーとの接点になり、データ取得の窓口でもあるため、アプリの集客状況は同社の生命線といってもいいと思います。

結論とおまけ

中期計画の定量目標や、22.7期の業績予想は、非常に高い目標を設定しています。ですが、目標達成に至るまでの道筋には不透明な部分が残っており、蓋然性には疑問が残りました。同時に、もし達成してくれたら、という夢も大きいです。

22.7期1Qの決算が出れば、少なくとも22.7期の業績予想については、達成確度が見えてくると思います。どんな説明よりも、実績が一番説得力があります。同社は季節的な変動も少ないようですし。

また決算説明会では、業務提携が本格的に寄与するタイミングが22.7期の下期からで、売上高・利益とも下期偏重になる想定とのことでした。この点は決算資料には記載がなかったと思うので、1Q決算発表で進捗率が低かった場合に株価が売り込まれる可能性もありそうです。私はその可能性に賭けて、現在は保有量を減らしています。

もし好決算が出たら、高値で買い戻すことになかもしれませんが、好決算により業績予想の達成確度が高まった状態であれば納得して買い戻せると思っています。

以上です。お読みいただきありがとうございました。

この記事が気に入ったらサポートをしてみませんか?