株を始めて金利や日米差やら色々問題点が出てきたので調べてみたの巻

日本は戦後に大きな経済成長をしていた。

戦後の中国は共産主義の下、文革などでひどい国内状況。

韓国も朝鮮戦争で経済どころではなかったし、東南アジアも独立に苦労していた。

2000年以降の世界経済で大きな役割を果たす国々が戦後しばらくはほとんど世界経済に貢献できない状態だった。

欧州でも西ドイツ以外は戦後の回復に手間取る国が多かった。

日本は第二次世界大戦の『最も大きな勝ち組』アメリカの経済成長をアジアの工場として支えた。

当時の日本人の頑張りは言わずもがなだが、ラッキーな面もあった。

例えば、もしもソ連が南下しなければ、もしもアメリカが国民党をしっかりとサポートしていれば中国はアメリカの工場となっただろうし、朝鮮戦争も起きなかったかもしれない。

現在、日本のライバルとなっている2国がいなかった戦後は日本にとって有利な状況でもあった。

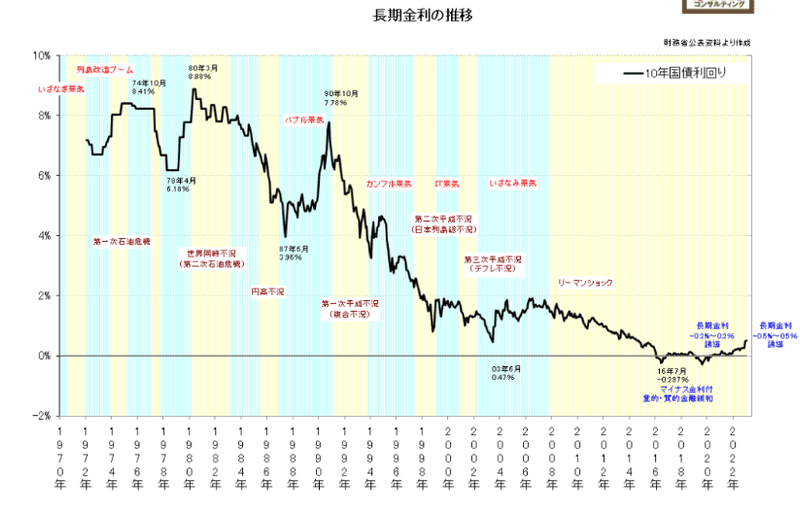

戦後は景気がいいから金利が高くてもお金を返せたし、金利は景気に従って高くなる。

それがバブル崩壊で一変。

行き過ぎた不動産価格の高騰を沈静化させるために総量規制を行ったら不動産価格だけでなくあらゆる資産価値が下落。

景気が悪いのに金利が高いとお金を借りる人が少なくなってお金が動かなくなる。

より多くの人にお金を借りて商売や設備投資などで経済活動を活発にして景気を良くしてもらおうと金利を下げる。

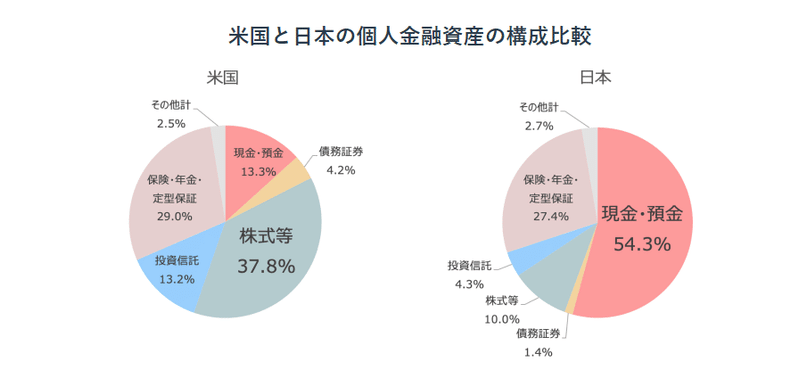

金利が下がると銀行に預金しても利子は少ないので他の手段でお金を増やそうとする…はずだった。

しかし、日本人は金利が低いのに銀行に預けっぱなしだったり、現金で持っていたりする。

アメリカと比べればその違いは明らか。

日本ではいくら金融緩和で金利を下げても投資目的でお金を使う人が少なかったためにお金が思ったよりも回らなかった。

そしてデフレを受け入れる国民感情。

値上がりに対して異常に敏感で値上げアレルギーとも言っていいんじゃないかってくらいに値上げを嫌う。

『お値段据え置き』するには原価をおさえないといけない。

日本国外での重要が大きくなって原料価格が少しづつ上昇していても、『経営努力』といって下請けにできるだけ安くおさめさせようとする。

当然人件費は上がらない。

2000年に日本の最低賃金は659円で2022年は961円で約1.46倍。

オーストラリアは同じ期間で10.53ドルから21.38ドルで約2.03倍。

オーストラリアに長く住んでいた身としては日本の価格の上がらなさは異常だった。

金融緩和をしても効果の無かった日本。

「異次元の金融緩和」

2013年に日銀が開始した経済政策だ。

大量の国債を市場から買い入れることを特徴としている。

これにより市場に大量の資金が供給され、企業や個人がその資金を利用して投資や消費を行いやすくなる。金融市場に資金があふれることで、経済全体を活性化させるのが狙いだ。

また別の特徴として、政策金利をマイナスにするという前例のない施策がある。これにより銀行が日銀に預ける資金には利子が発生せず、むしろ減少する。銀行が企業や個人への貸し出しに積極的になることが期待されるという。

しかし、それでも目標の『2%の物価上昇』にはまったく届かなかった。

それもコロナを通して世界情勢が変わり、輸入価格上昇とともにようやく物価上昇が始まり、日銀も利上げを視野に入れ始めた。

2022年からそれまでの1ドル100~120円から一気に円安が進んだ。

これまでの日本円は危機時の避難通貨の役割があった。

2008-09年に起こった世界金融危機以降、金融危機や地政学リスクの高まりなど不確実性が高まる場合には危機時の避難通貨としての円買いにより、円高が進むケースが多かったし、イギリスの欧州連合離脱が国民投票によって選択された2016年6月、ドル円は100円を割り込む円高ドル安となった。

さらに日本への外国からの観光、いわゆるインバウンドが増えることに伴う円買いの増加も円高の要因になっていた。

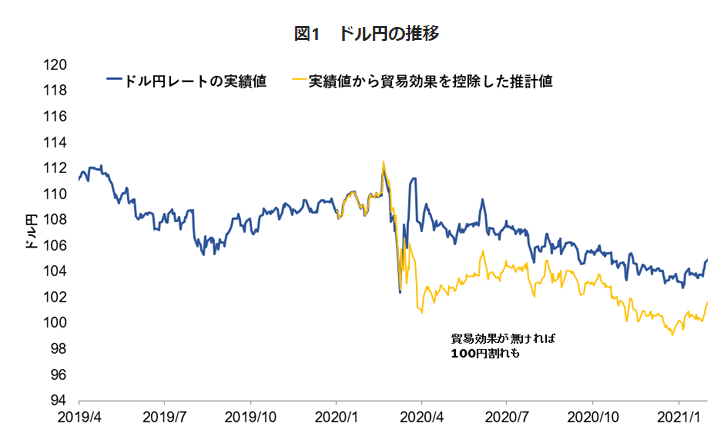

そしてコロナがおこった。

本来ならコロナのような危機時には日本円は買われたはずだったのだがそれがレートに現れなかったのはなぜか?

コロナで人やモノの行き来が激しく少なくなった。

ビジネス活動の各国差による貿易経路を通じた為替相場への影響がコロナ前と比較して大きくなったことだ。

同経路の影響は資産運用経路と逆方向で、急速な円高の動きが少なくとも部分的に相殺された。

実はコロナ下ではドル円は100円を割れる円高となっていたとの結果が得られた(図1)。

また、パンデミックに伴う新型コロナウイルスの新規感染者数や感染抑制政策の強度の各国差が、為替変動に影響するケースも見られた。

ただ、こうした感染拡大の直接的な影響の結果は国・地域によって異なり、行動制限の法的効力や国民性の違いなどが、為替変動に影響を及ぼした可能性もある。

そして2022年から始まった円安。

アメリカは2020年から賃金が顕著に上昇し、物価も高騰、資源価格も上昇。

もともと軽いインフレを行っていたアメリカが更なる価格上昇を見せたのだ。

この物価高騰を抑えるために2022年3月から政策金利を引き上げ始めた。

それに対して日本は長期金利を抑えていたので日米間の金利差が拡大し円安へと向かった。

日本の金利がアメリカより安いと、円で借り入れをして資金調達をし、その資金をアメリカのドル資産で運用すれば、日米間の金利差に相当するだけの収入を得られる。このため、円を売ってドルを買う取引が生じ、その結果円安になるというわけだ。このような取引は「円キャリー取引」と呼ばれる。

本来なら為替差損が発生するリスクがあるので円キャリー取引はちょっとリスキーだ。

しかし、日銀は当時は『金利政策を変えない』と明言していたので安心して円キャリー取引が行われたために円安が進んだ。

円安は物価高騰になる。

統計データを見ると、仮に輸入物価が10%上昇すると、若干の時間遅れを伴って、消費者物価が約1%上昇するという傾向がある。

今回は、輸入物価の対前年上昇率が30%~40%だ。このため、消費者物価上昇率が3%程度になっているのである。

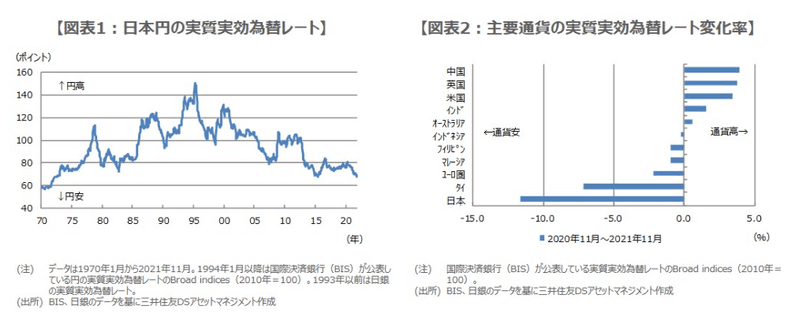

更に言えば、実は円安の動きはバブル崩壊以降のトレンドになっている。

これは日本政府が円安政策をとってきたからだ。

主な理由は中国の工業化に対抗するためだった。

価格面で中国の輸出に対抗しようとしたのだ。

円安になれば円建ての輸出額は増大する。つまり、輸出企業にとって円建ての売上高が増大することになる。

他方で、円安になれば円建ての輸入額も増大する。したがって、企業にとってみれば原価が増大する。

そこで大企業は原価が増大する代わりに下請けの負担を高くすることがあった。

原価が上がったのに納品価格の据え置きを求められたのだ。

中小企業庁が全国の中小企業を対象に取引先との価格交渉について尋ねた調査によると、「関係悪化を恐れて交渉を申し込まなかった」「申し込んだが交渉に応じてもらえなかった」、さらには「逆に値下げを要求された」といった回答だったそうだ。

取引先企業の1割とは価格の協議すらできていないという。

価格上昇→利益増加→賃金上昇→消費拡大→価格上昇というのが健康的な経済の好循環であるはずなのにそれを抑える企業の存在が日本経済のネックになっているみたいだ。

個人的には、2000年以降の日本のガラパゴス化も今の円安に結びついていると思う。

より内向的になって行った日本とは対照的に中国や韓国といった国々は移民の力もあり国際競争力を上げていった。

日本は日本市場向けの製品は得意だが国際向けの商品で消費者の理解力に劣っている。

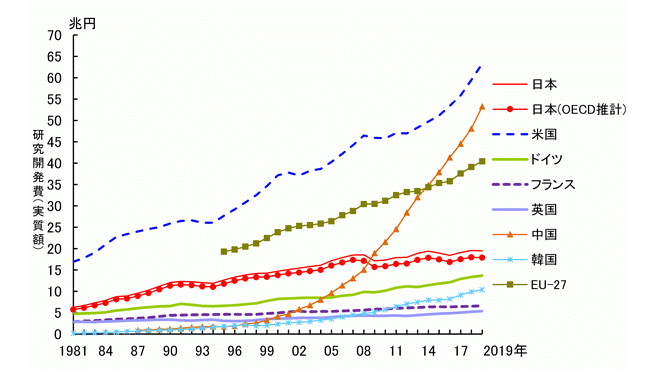

さらにアメリカ中国などが研究開発に多額の投資をしていったのに対し、日本の研究開発費は2000年以降も鈍い伸びだ。

さらに、2000年を1とした場合の部門別研究開発費(実質額)の2018年の指数を見てみると、「企業」部門が伸びているのは中国、韓国、日本。「大学」部門が伸びている国は、アメリカ、ドイツ。いずれの部門においても、近年は中国の伸びが著しいことが明らか。

一方で、日本の「大学」部門の伸びが主要国の中で最も小さい。

日本の大学は入るのは難しくても卒業するのは簡単。

企業に就職してから本当の意味で学び始めるような気がする。

アメリカなどの大学はいい大学ほど卒業するのが難しく、大学で実践的な役に立つ学びをする。

人口縮小などのマイナス要因も含めて日本の価値が減少しているからこその円安ではないのか?

と愚考。

この記事が気に入ったらサポートをしてみませんか?