金融・投資レポート ’22.3.6

今週は引き続き地政学リスクに右往左往しました。週前半はウクライナとロシアの停戦が期待されたものの、ロシアがウクライナのザポロジェ原発に攻撃を開始し火災が発生とのニュースから売りが加速、週を通じては全体的に売られる展開となりました。

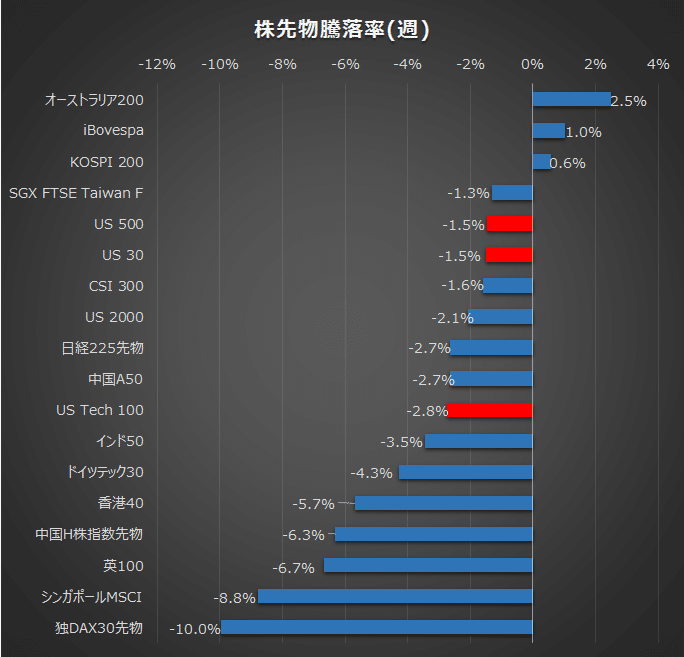

独DAXは10%安、経済制裁によるロシアの信用収縮が嫌気されシンガポール・英といった金融セクターの多い市場も強く売られました。対して資源産出国であるオーストラリア・ブラジル市場はプラスに推移しました。

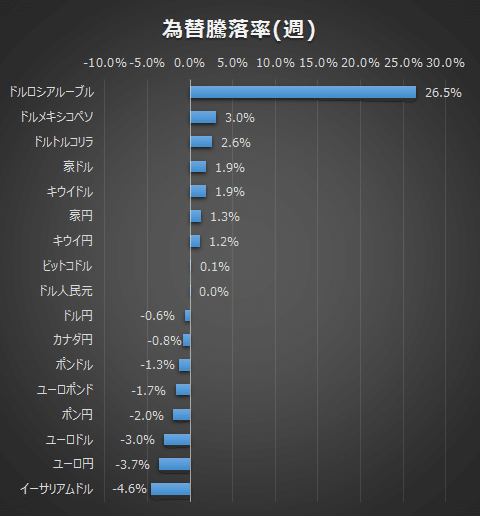

為替はロシアルーブルが史上最安値を記録し26%安、欧州通貨も売られました。ドル円は拮抗、オセアニア通貨は戦地から比較的遠く商品高というテーマで堅調に推移しました。

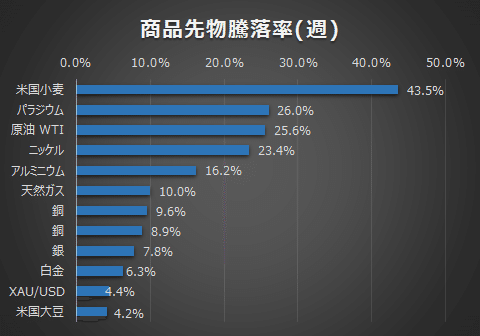

商品は幅広く続伸、小麦産出国であるロシアからの供給懸念から小麦価格は40%超の高騰となりました。原油は心理的節目の100ドルを強く上抜け、一時は2008年9月水準である117.8ドルまで急騰しました。

金は有事買いとインフレ高進の両面から続伸、長期金利の低下も追い風となり1970ドルが視野に入る形で週を終えました。

今週、パウエル議長は議会発言で0.25%の利上げを明言しました。FOMCを待たずに具体的な数値に触れることは稀でありある意味サプライズであったものの、市場は先の不透明感が払しょくされたことが安心材料となり直後は買い優勢の動きを見せ、穏やかに進める利上げを市場が受容したと解釈しています。

またウクライナ情勢については「非常に不確定」としつつも、インフレは年間を通じて低下するとの見立ても示しています。

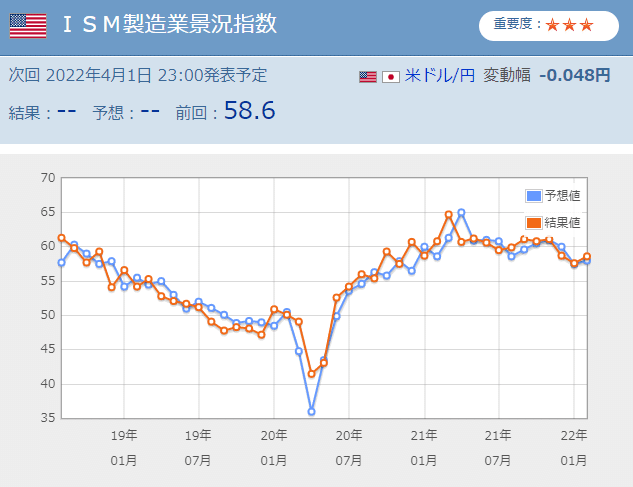

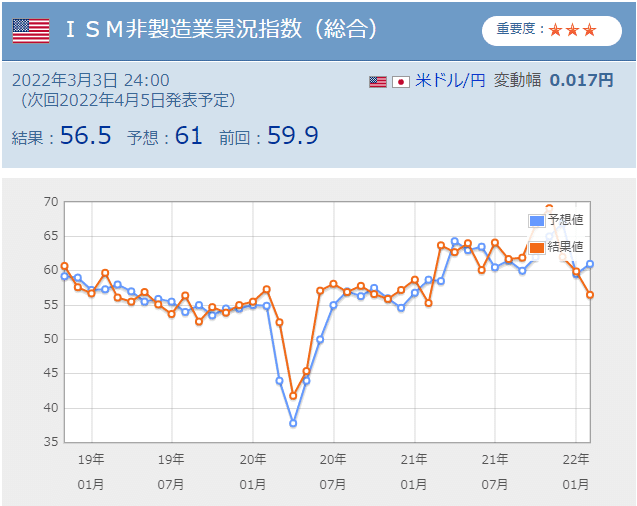

景況感に目を移すと、ISM製造業は58.6と先月から向上、非製造業は56.5で3か月連続で低下と、冬場のオミクロン株の感染拡大により特にサービス業に影響が現れました。但しいずれもコロナショック直前との絶対比較において50台後半値を堅持していることや、受注残指数が上昇していることからサプライチェーンの混乱はまだ収まっていないものの需要は旺盛であることが伺えます。

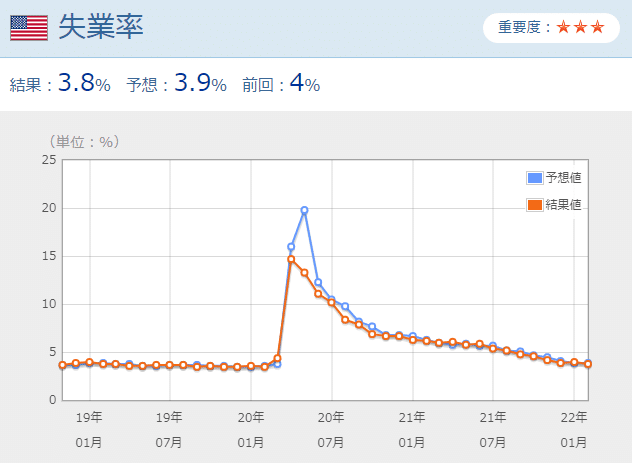

雇用統計も67.8万人と前回・予想のいずれも上回り、失業率も4%を切りコロナショック直前値と同等になっています。今月は時給についても急激な上昇は認められませんでした。インフレは深刻でありスタグフレーションリスクは未だあるものの、思ったよりも景況感は悪くないという印象です。

地政学リスクはありますが、金融政策においては不透明感がやや払しょくされてきた印象です。そうなると長期で考えた場合に、これから穏やかに株価が上昇する可能性もゼロではなくなってくる中、今のポートフォリオは弱気中の弱気であるため、株式のウエイトもう少し組み込み整理したほうがよいと考えました。

追加の株式については①今後の成長領域 ②インフレ影響を直接受けにくい ③値ごろ感 を勘案してハイテク・グロースを選定し、ナスダック100を10%組み込みます。

同時に石油株は一旦利確しポートフォリオから外しました。確かに原油はまだまだ上昇する可能性があります。

今週 国際エネルギー機関(IEA)が主導し合計6000万バレルの備蓄放出が合意されたものの、ロシアの輸出供給分は一日に約600万バレルですから、わずか10日程度にしか充当しません。イラン核協議再開によってイラン分の増産が見込めたとしても追加量の見込みは130万バレル/日程度、さらにOPEC+会合でも欧米から要求された追加増産は見送られ、従来通りの40万バレル/日の増産に留まりました。

こうした動きに①投機筋の参加も増えていることや、②戦争による原油サプライチェーンの混乱がさらに深刻化すること、③今週の原油の激しい値動き、④戦況により急落するリスクも往々にしてあること、などからインフレヘッジとしての役割は担えないと考えています。

上記を勘案して新しいポートフォリオはMSCIコクサイ20%、ナスダック100 10%、三菱地所5%、債券35%、現金30%とします。

来週の予定ですが、15日からのFOMCに先立ちCPIの数字は押さえておかなければなりませんが そのほか目立った経済指標はないため、引き続きウクライナ情勢のヘッドラインに右往左往される展開と思います。

また中国は今週末から全人代が開幕しています。22年の経済成長率目標を「5.5%前後」とし、21年の「6%以上」から引き下げ、政策の方向感については「安定を最優先」と掲げ、中央から地方への財政移転を大幅に進め「共同富裕を着実に推進する」と明言しました。

香港・台湾については統治・統一を引き続き後押しするとも述べ、国防費は前年比7・1%増の約26兆円と3年ぶりの伸び率とし、軍拡の勢いを緩めない方針を鮮明にしました。中国の国防費は米国に続き世界第2位で、日本の防衛予算の4倍以上に相当します。自国内経済については保守的にしつつ、軍拡は強く進めるという政策方針も今週押さえておくポイントと思いました。

https://www.nikkei.com/article/DGXZQOGM0512T0V00C22A3000000/

<来週の注目指標など>

3/ 9(水) 10:30 中 生産者物価指数(PPI)、消費者物価指数(CPI)

3/10(木) 22:30 米 消費者物価指数(CPI)、米 週の新規失業保険申請件数

3/11(金) 16:00 英 1月GDP

この記事が気に入ったらサポートをしてみませんか?