金融・投資レポート ’22.2.27

今週はマーケットの騰落の振り返りはスキップさせて頂きます。

とうとうロシアがウクライナに侵攻し、爆撃により人命が奪われました。

マーケットに関しては、あまり積極的に参加できない自分がいます。そういう意味ではわたしは個人投資家として失格かもしれません。各国が争い国民が悲観に暮れている時に資産の上下に腐心するのも何か違和感がありますし、元々弱気の見通しのため今は静観し、何が起こっているのか正しく知ることに意識を向けたいと思っています。

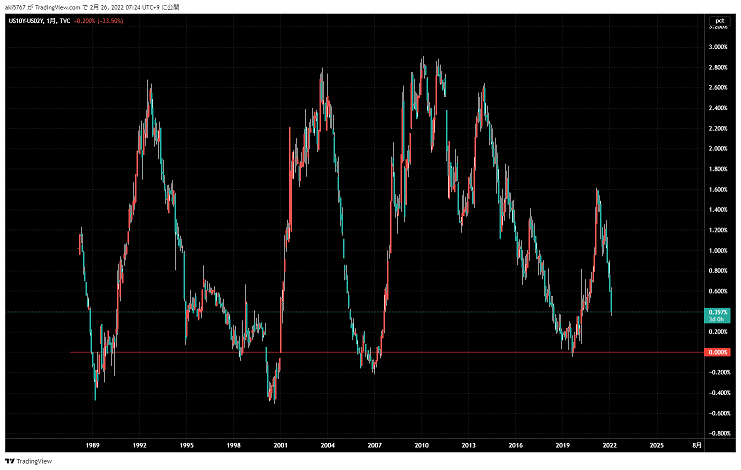

事実を追いかけていくと、昨日発表されたPCEデフレーターは6.1%と前回(5.8%)、予想(6.0%)のいずれも上回りました。原油価格も今週は一時100ドルを突破し、天然ガスも2014年の高値水準にタッチしました。短期金利は1.6%を中心に高止まり、長短金利差は一時0.3%前半まで縮まりましたし、チャートを見ると逆イールドは今年前半に起こるようにも捉えられます。

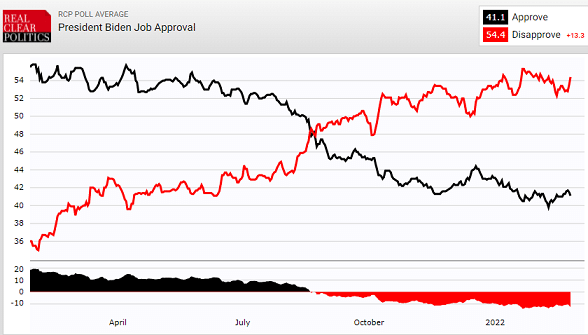

金利と商品価格の水準を見る限り、FRBが利上げのペースを緩めるとは考えにくいです。また大統領の支持率は昨年8月から低迷しており40%を切るのも時間の問題、インフレ高進に対して米政権への不信感もさらに高まってくるでしょう。中間選挙は相当厳しい戦いになると思われます。(※黒が支持、赤が不支持)

対ロシア対策として国際社会の対応もまた難しい舵取りに迫られています。経済制裁の議論の中心はSWIFT(国際銀行間通信協会)からの排除の是非でした。SWIFTは国境を越えた「決済のための情報をやり取りする」(清算や決済を行うわけではない)協同組合で、世界中の銀行が出資して設立した団体です。

ロシアが経済制裁でこのSWIFTから排除されるとドル建てでの送金や決済が困難になり、現金を運んで決済をするしかないという非現実的なことになります。このため経済制裁としては非常に効果が高く、過去にもEUがSWIFTにイランを排除するよう命じ、石油輸出による収入を受け取れなくなったイランに対し「兵糧攻め」のように功を奏して2015年の「イラン核合意」に繋がったとも言われています。

しかしSWIFTからの排除が発動されればロシアからのエネルギー供給を握られている西側諸国もまた経済的なダメージを受けます。こういったことを勘案すると、今回のウクライナ問題は一足飛びに解決するとは考えにくく、西側諸国のリセッションが長期化する可能性が見えていますし、その影響を米国が受けないわけはなく、世界的なスタグフレーションが近づいているという構図を連想させます。

いずれにしても暗い一週間となりました。そんな中感じたことは、投資行動は本質的には業のあるものなのだなということです。例えばわたしの長期投資のパフォーマンスが劇的に向上したのは疫病の蔓延に他ならないわけです。こういったことは根底で意識しつつ、今後も広く世界を知り想像力を働かせ、社会人・投資家として恥ずかしくないように振舞いたい・・・それがわたしが学ぶべきもう一つの金融リテラシーなのだと思いました。

<来週の予定>

2/28(月)

国内 鉱工業生産

豪 小売売上高

3/1(火)

中 財新製造業PMI

米 ISM製造業景況指数

3/2(水)

欧 消費者物価指数(HICPコア)

米 ADP雇用統計

米 パウエル議長議会発言

米 ベージュブック

3/3(木)

中 財新サービス部門PMI

欧 卸売物価指数(PPI)

米 ISM非製造業景況指数

3/4(金)

米 雇用統計

この記事が気に入ったらサポートをしてみませんか?