元銀行員が図で解説! 経営者が知りたくなる「御社の決算書はどう修正されるのか」①

銀行に提出した決算書は、どこかしら修正されています。全く修正しない決算書はまず無いといっていいでしょう。

まず、システムが自動的に修正を行います。例えば、「社長への貸付金は資産として全く評価しないので資産価値ゼロ」といった具合です。

その後、担当者が修正します。システム修正はあまりに情け容赦なく実施されるため、実態に沿うように担当者が修正します。その後、上席(支店長代理や支店長、場合によって審査部門の格付担当)が内容を確認し、格付内容が確定します。

最初は字が多いので、概略が知りたい方は「実態貸借対照表と実態損益計算書」から読んでいただければと思います。

債務者区分と信用格付とは

銀行は融資先を大きく6つの区分に分け、それをさらに細かく分けます。

6つの区分のことを「債務者区分」と言い、そこから更に分類したものを「信用格付」と言います。

実務では繰越損失の有無なども考慮して考えるため、記載された基準のみで債務者区分が決まる訳ではない点にご留意ください。

企業の安全性は実態貸借対照表で判定し、企業の収益性は実態経常利益で判定します。実態とは何かについては後述します。

〈正常先〉

資産超過&実態経常利益黒字&償還年数20年未満

〈要注意先〉

資産超過&2期連続実態経常利益赤字

資産超過&減価償却前実態経常利益赤字

資産超過&実態経常利益黒字&償還年数20年超

〈要管理先(要注意先の一部)〉

延滞3ヶ月以上&貸出条件緩和債権

※銀行が再建支援意思のある要注意先への貸出

〈破綻懸念先〉

債務超過&実態経常利益赤字

〈実質破綻先〉

破綻の可能性や法的整理受任通知受領

〈破綻先〉

経営破綻や法的整理

債務者区分から更に分類したものを信用格付といいます。アルファベットなどで表します。

決算書の付属書類などで信用格付が何になるかが記載されている書類を見かけますが、銀行が作成したものでなければ基本的に決算書の数値から信用格付を推測したものです。

この場合、実態を反映したものではないため、ほとんど参考になりません。少なくとも私がこれまで見た書類は、実態面を反映したもは一つもありませんでした。これは当然のことで、銀行が行っている修正内容が分からないからです。

債務者区分や信用格付は何のためにあるか

銀行員の中にも「融資を判断するため」と答える人がいますが、融資のためではありません。銀行の決算作業のために行います。債務者区分と信用格付によって、貸出金に対する貸倒引当金の計上額を算出します。ですので、ルールに基づいて決定します。

つまり、「支店長と仲が良いから」「地元の名士だから」というような理由で甘く判定されることはありません。地元の色んな会で重役をしている方の経営する企業が思いっきり要注意先、ということは普通にあります。

債務者区分や信用格付は何に利用されるのか

債務者区分や信用格付は銀行の決算作業のためにありますが、融資では決裁区分(支店決裁か審査部決裁か)、適用金利の判定といったものに利用されます。具体的には以下の通りです。

〈決裁区分の判定〉

・融資総額

「格付ごとの基準金額<融資総額=審査部決裁」

「格付ごとの基準金額>融資総額= 支店決裁」

・無担保融資残高

「格付ごとの基準金額<融資金額=審査部決裁」

「格付ごとの基準金額>融資金額= 支店決裁」

〈適用金利の決定〉

・信用格付と融資期間に応じて適用金利を決定

決裁区分については、審査部決裁の中でも金額が大きくなればなるほど決裁者の階層が上がっていきます。新規融資先の場合は既存融資先よりも決裁者の階層が上がりやすく、融資の内容によってはハードルが上がります。

適用金利は「融資期間ごとの基準金利・デフォルト率・信用コスト」といった項目を考慮して決まります。但し、競合金融機関の適用金利状況によっては形骸化し、結局は信用格付で決められた金利ではなく、競合に対して競争力のある適用金利となることが多いです。

実態貸借対照表と実態損益計算書

顧客からいただいた貸借対照表と損益計算書に対して、記載された内容が実態を表しているかどうかを検証します。

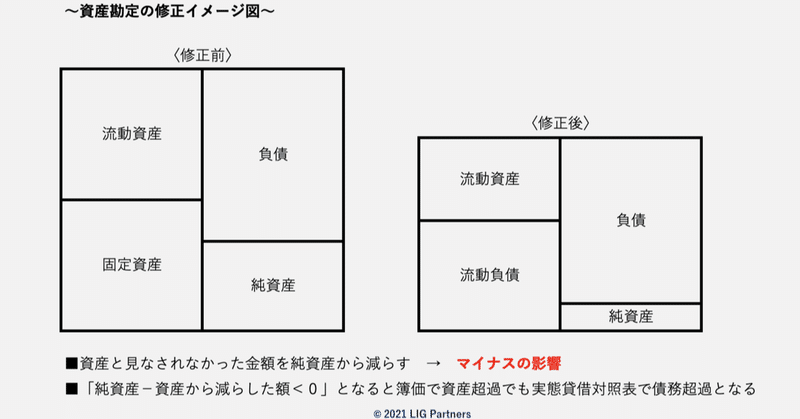

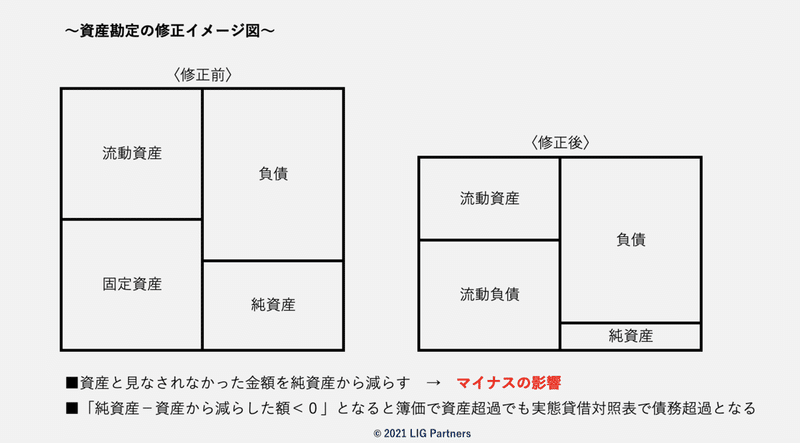

簿価から修正した貸借対照表=実態貸借対照表

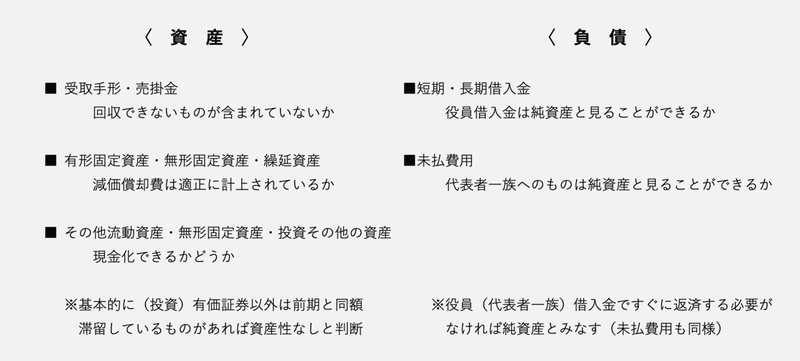

銀行が最も注目するのは、資産に計上されたものが資産性を有しているかどうかです。注目される科目とチェックする内容の例は以下の通りです。

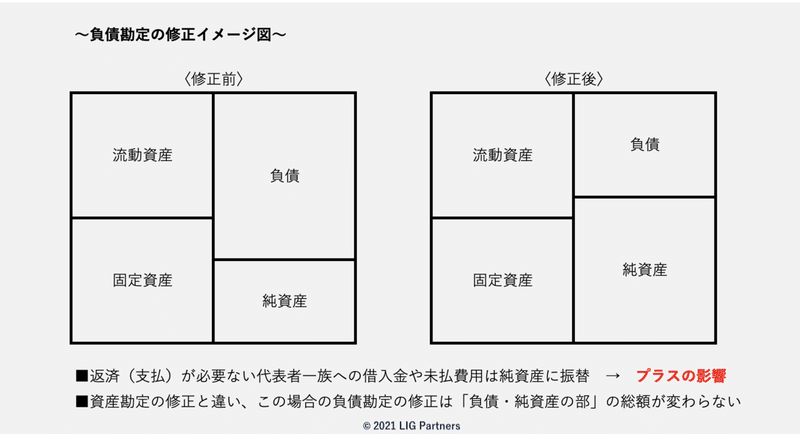

このような修正が入ると、修正した額は純資産で調整します。例えば、資産に関する減額修正は純資産を減らし、負債に関する減額修正は純資産を増やします。

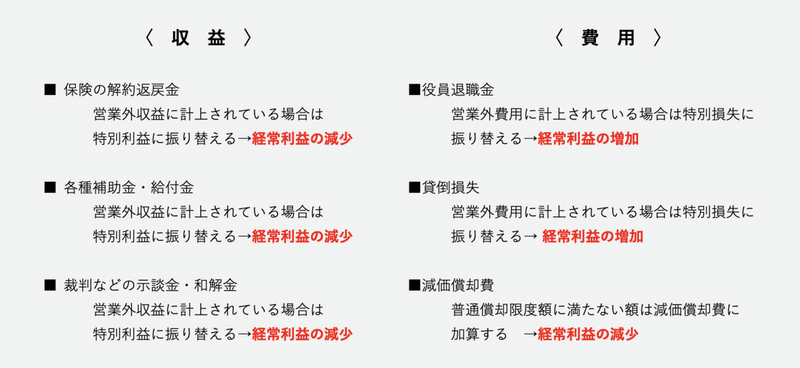

損益計算書の修正=実態損益計算書の作成

損益計算書の修正では、収益や費用が経常的なものかどうかや、減価償却費が適正に計上されているかどうかといったことを確認します。

黒字に見せるために減価償却費を過少計上している決算書がありますが、銀行内部ではしっかり修正します。余分に税金を払った上に銀行内部では赤字とされていしまいます。特段の事情が無い限りは、減価償却費の過少計上はやるだけ損、ということになります。

債務者区分の判定に影響する利益とは「実態経常利益」のことを指します。決算書上は経常利益が黒字でも、実態経常利益は赤字と判定されることがあります。

損益計算書の主な修正内容は以下の通りです。

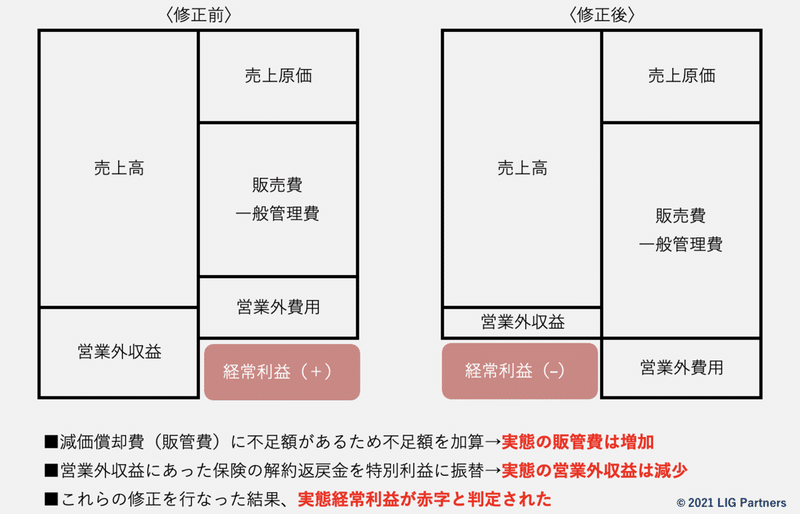

修正を実施した例として、以下をご覧ください。

図の通り、決算書の損益計算書では経常利益が黒字にも関わらず、銀行の判定では赤字ということがあります。当然、逆のケースもあります。

実態経常利益はこのように判定します。

その決算書の作り方、大丈夫ですか?

税理士が作る決算書は、税法というルールに沿って作成されます。税法に沿って作成されたものは、当然適正に作成されています。

しかし、銀行の見方と税法のルールは別物のため、税法に沿って作成され続けた決算書に対する銀行の評価が時を経るごとにどんどん悪化していく、ということがあります。

税法と銀行の見方は違う、税法に沿って決算書を作成することだけを考えて決算書を作り続けることが悪い状況を招く可能性がある。

この点を理解されている税理士の先生は、顧問先に対して銀行のマイナス評価を是正していくアドバイスをされます。そうしないと、借入を必要とする企業は借入ができなくなり、資金繰りが行き詰まるからです。

そのようなアドバイスを顧問先に対して行う税理士は、経営者や銀行員が税金のことで分からないことを税理士に聞くように、「◯◯って、どう見ています?」「◯◯はどうすればいいですか?」と聞かれます。決算書だけでなく融資案件についても質問されます。

それくらい、税理士と銀行員の持っているノウハウは違うのです。

特に、個人事業主から法人成りする際は要注意です。負債勘定>資産勘定の差額を短期貸付金(社長宛)に押し込む処理をされたら、借入にとても苦労する可能性大です。

まとめ

決算書の判定は次の決算書が入手されるまで、下方修正されることはあっても上方修正されることはまずありません。

つまり、1年間判定が固定化するため、融資金額や適用金利に大きく影響します。

税理士の決算書の作り方によってはマイナス評価に繋がることもあり、注意が必要です。

決算書を提出したら、銀行の判定を確認するようにしましょう。

・資産とみなしていないものは何か

・どうすれば資産とみなすのか

・損益計算書の修正はどのような内容か

・実態貸借対照表と実態損益計算書の内容

最低でもこの4つを確認すると良いでしょう。

この記事が気に入ったらサポートをしてみませんか?