企業価値評価(Valuation)とは

こんにちは、M&Aガイド事務局です。noteも10コラムほどをアップさせていただき、本日30のスキをいただいた通知がきました。ありがとうございます。

さて、今回は企業価値算定についてです。M&Aにおいて会社の売買価格(企業価値)は売り手・買い手双方が意思決定をする上で重要な土台となります。その売買価格を決める上で、企業価値評価が重要になっていきます。本コラムでは、M&Aにおける企業価値の算定とその種類について詳しく解説します。

M&Aにおける企業価値評価(Valuation)とは

企業価値評価とは

企業価値評価とは、「会社の値段」のことをいい、「エンタープライズ・バリュー(Enterprise Value:EV)」とも呼びます。M&Aの企業価値評価の目的は、売り手側では依頼する価格、買い手側では投資するかどうかといった意思決定の判断基準として用いられます。そのため、企業の売却・買収あるいは合併などのM&Aでは、この企業価値評価が非常に重要になります。

売り手においては買い手から評価が得られない場合もあるため、できるだけ評価されるように経営や事業の整理など譲渡への準備も必要になっていきます。

企業価値評価と相続時の企業価値評価の違い

経営者が変わって相続が行われる場合の企業価値評価は、国税庁が使用する評価方式「財産評価基本通達」が適用されます。そのため、一定の評価額を算出することが可能で、相続する側は、安心して企業価値評価を任せられます。

一方で、M&Aにおける企業価値評価は、企業が持っている資産の価値のみではなく、将来の収益性を加味して算出する必要があるため、税法上の企業価値評価は用いられない場合が多いです。

上場会社のM&A企業価値評価

上場会社であれば、1株当たりの株価と株式数は市場で把握できるため、株式の時価総額はすぐに算出できます。証券取引所において多くの投資家が参加して取引がなされた結果が反映される株価には、投資家の合理的な意思や、様々な情報に対する判断などが含まれており、客観性の高い指標であるということができます。

しかし、株価の背景には会社の業績のみではなく、例えばコロナウイルスの影響による株価の悪化などの世界情勢が影響するため、その時点での時価総額だけではM&A評価額を決定できません。

そのため、株価のみで企業価値評価をするのではなく、将来的に発生する収益性を予測して加味し、事業内容の価値を付加する手法が必要になります。

非上場会社のM&A企業価値評価

非上場会社の企業価値評価では、株価のような明確な指標はありません。そのため、非上場企業の企業価値評価は上場企業の企業価値評価よりも難しくなります。例えば、相続財産としての株式は、国税庁が定めている「財産評価通達」という評価方法で評価しなければなりません。これは類似会社比準方式や純資産価額方式等を用いて実施するものですが、事業の特性や成長ステージ、経営環境などの影響が含まれていないため、M&Aの企業価値評価ではあまり利用できません。

そのため、M&Aでの企業価値評価では、目的に応じて、ふさわしい評価方法を選択する必要があります。

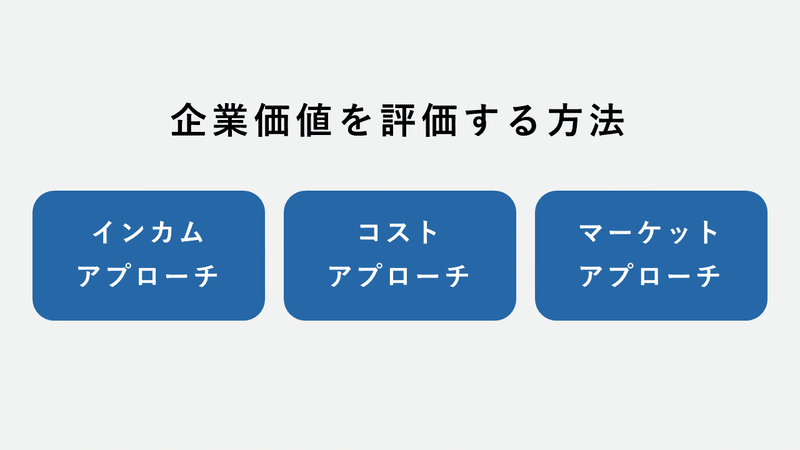

企業価値を評価する方法

企業価値評価の評価方法は、大きく分けて以下の3つのタイプに分けることができます。

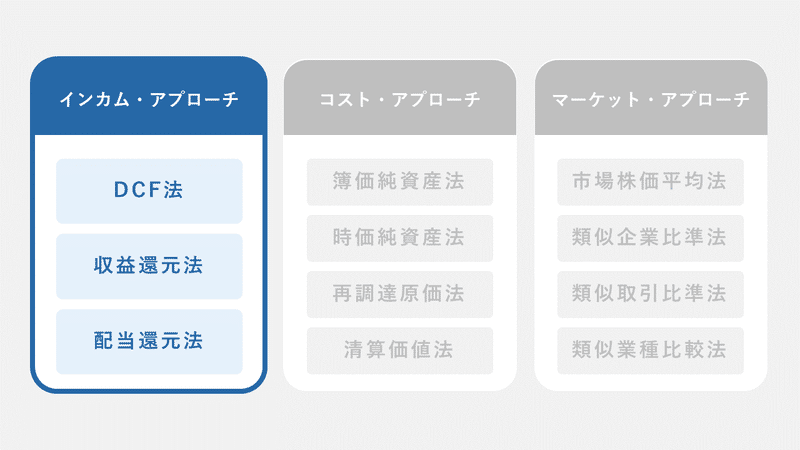

①インカム・アプローチ

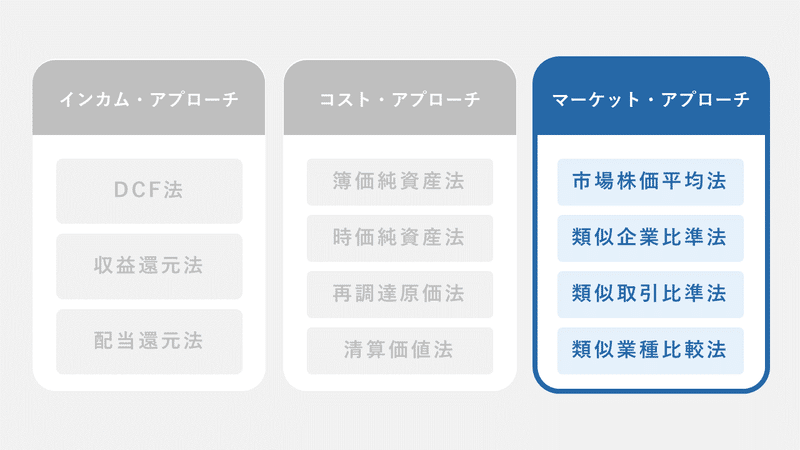

②マーケット・アプローチ

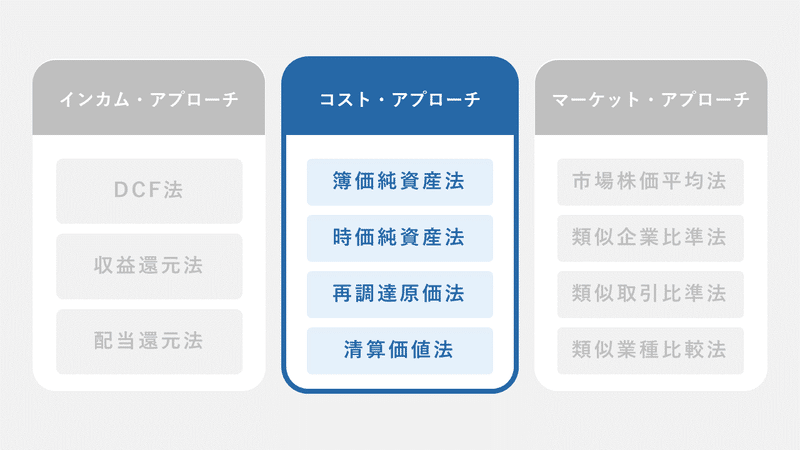

③コスト・アプローチ

これらのアプローチから妥当な価格の幅を導き出し、その範囲内で最終的な価格を決定する方法が一般的です。

インカム・アプローチ

インカム・アプローチとは、評価対象企業が将来獲得すると期待される利益やキャッシュ・フローを、リスクを考慮した資本コストで資本還元ないしは現在価値に割り引くことにより企業価値を算出する方法です。

DCF法

DCF法とは、Discounted Cash Flowの略で、企業の将来獲得できるキャッシュ・フローを、リスクを考慮した現在価値になおすことで、事業価値を算出し、それに非事業投下資本の価値を加えて、企業価値を算定する方法です。これはM&Aにおける企業価値評価の算出方法で最も代表的な評価方法です。

この企業価値評価の方法を利用する場合には事業計画書が必要であるため、将来発生する可能性のあるキャッシュ・フロー、投資計画、リスクなどをきちんと客観的に予測できているかどうかによって、正確な企業価値を算出できるかが決まります。

収益還元法

収益還元法は、会計上の利益を基礎として、それを資本還元することにより事業価値を算出し、それに非事業投下資本の価値を加えることで、企業価値を算定する方法です。会計上の利益を基礎とするので、簡便な評価方法ではあるものの、設備への投資や減価償却費などの再投資を考慮しないことから、投下資本の変化が企業価値に反映されないという特性があります。

配当還元法

配当還元法は、株主に帰属するリターンである配当を予想し、これを株主資本コストで現在価値に割り引くことにより株主価値を直接算定する企業価値評価の方法です。この方法は安定して配当を行っている企業の評価に有用です。ただし、将来の成長は見込めるものの、将来の投資資金のため、現在は配当を行っていないような企業の評価を行うことは困難であり、配当が少ない金額で実施されているような企業については、株主価値を過小に評価してしまう可能性があると言われています。

コスト・アプローチ

コスト・アプローチは、評価対象企業の一定時点の貸借対照表をもとに評価することから、静態的な評価アプローチであると言われます。評価対象企業の一定時点の貸借対照表を基礎とする評価方法で、一般的には理解されやすく客観性が高いという利点があります。

簿価純資産法

簿価純資産法は、その企業の貸借対照表における帳簿価額に基づく純資産額を基礎とする企業価値評価の評価方法です。この方法は、簡単に株主価値を算定することができますが、貸借対照表に計上されているものの、実際には減損等で資産価値が低下しているものや、オフバランスとなっているものなどがあり、これらが考慮されない点がデメリットと言われています。

時価純資産法

時価純資産法は、貸借対照表上の資産・負債を時価評価し、さらにオフバランスとなっている資産・負債がある場合には、これを考慮し、その差額としての純資産額を基礎とする企業価値評価の評価方法です。原則として、貸借対照表のすべての資産・負債が時価評価されることになります。

再調達原価法

再調達原価法は、一定時点における貸借対照表上の資産・負債を原則として再調達価額により時価評価をするというものです。継続企業の価値評価を前提としたものであると言われます。

清算価値法

清算価値法は、一定時点における貸借対照表上の資産・負債を売却可能価額により時価評価をするというものです。つまり、その企業を清算した場合に株主が得られる金額としての時価であり、解散等を前提としている企業に適した方法であると言えます。

マーケット・アプローチ

マーケット・アプローチは、評価対象企業がその株式を上場している場合には、その市場株価を基礎として、また、非上場会社の場合には、同業他社の市場株価や類似取引事例などを基礎として、相対的な価値を算定する評価方法です。

市場株価平均法

市場株価平均法は、証券取引所等にその株式を上場している場合に、その市場における取引価格に基づく株主価値を算出する企業価値評価の評価方法です。証券取引所において、多数の投資家が取引をした結果が反映された市場株価は、客観性の高い指標であるということが言えます。市場株価法を利用する場合には一定時点における市場株価が異常な要因によって変動する場合もあることから、その影響を排除するために一定期間の平均株価を取り、これを評価額とするのが一般的です。

類似会社比準法(マルチプル法)

類似会社比準法は、対象の会社の事業内容や事業規模が類似する上場会社の市場株価とその財務数値から算出される倍率(マルチプル)を、評価対象企業の財務数値に乗じることにより、評価対象企業の企業価値を算出する方法です。主に非上場企業に対して用いられることが多いですが、上場企業であっても、その市場株価の水準が類似上場企業と比較してどのようなものであるかを分析することもあります。

また、類似会社比準法は、DCF法による結果との併用が有効です。DCF法の結果を比較すると、合理的な関係にない場合があります。その原因の一つとして将来の成長に対する期待度があります。事業計画による成長が市場の期待と比べてどうかというチェックをする上で、類似会社比準法が有用となる場合があります。

類似取引比較法

類似取引比較法は、評価の対象となる取引と類似する取引における取引価額と、その取引における評価対象企業の財務数値に関する情報に基づいて、評価対象企業の価値を評価する方法です。M&Aによる取引事例が、類似取引としてよく用いられます。この評価方法は、実際の取引事例に基づくことから、客観性の高い評価方法です。ただし、類似取引に関する情報を入手するのが困難である場合が多く、対象となる取引が必ずしも類似したものでない場合には、算出された企業価値の客観性は乏しいと言われます。

類似業種比較法

類似業種比較法では、評価しようとする会社と事業内容が類似する業種に属する複数の上場会社の株式の価額の平均値に、評価会社と類似業種の1株当たりの配当金額、1株当たりの年利益金額、1株あたりの純資産価額の比準割合を乗じて計算します。税制上の公正さを保つために一定の基準のもとで算出結果に大きなぶれが出ないように評価する方法であり、M&Aの局面で利用する評価方法としてあまり適していません。

企業価値算定の手法上の限界

前述したように企業価値評価の方法は、企業価値を何とするかによって異なります。どれも正しい算定方法ではあるものの、評価方法によっては評価額が2、3倍にも変わることがあります。

そのため、事業譲渡をしたいのか、相続をしたいのか、株式譲渡をしたいのかなど、企業価値評価の目的と会社の特徴や性質をうまく把握した上で、適切な手法を選択することが重要です。評価方法の選定、企業価値評価の算定はとても複雑であるため、専門家やアドバイザーなど適切な専門知識を持った人を選ぶことをお勧めします。

算定方法のメリット、デメリット

今までの評価方法の説明を踏まえて、メリットとデメリットをまとめると以下の通りです。

インカム・アプローチ

メリット

● 企業の将来的な利益、収益、キャッシュ・フローに基づいて計算されるため、基本的なM&Aの評価基準で最も理にかなった評価基準で安定した評価の計算ができる

デメリット

● 企業における将来性の分析を正確に行う必要があるため、大変な労力と時間がかかる

● 将来得られる収益の算出方法に不確定な要素が多く、客観的な判断材料が乏しい

● 企業の存続が前提になっている(企業が清算する場合では適用できない)

マーケット・アプローチ

メリット

● 評価基準が客観的に行えること

● 現在の市場取引環境を反映することができる

デメリット

● 条件にあう企業が見つからないと適用が難しい

● 実態以上に市場の変動リスクを受ける可能性がある

● 評価対象企業の固有の性質が反映しづらい

コスト・アプローチ

メリット

● 評価基準が客観的に行えること

● 算出方法がシンプルであること

デメリット

● 将来性の検討をしないため、のれんの価値が判断材料に含まれないこと

● 含み損益があてにならない

実際の企業価値評価では、評価の目的、評価の対象、対象となる取引などからどの評価方法が適当かを判断する必要があります。

M&Aにおける企業価値評価(Valuation)まとめ

企業価値評価は、M&Aの取引金額を決めるための重要な手続きです。算出方法を詳しく知ることで、M&Aでどれくらいの売却価格になるか予想できます。そのため、売り手側においてはしっかりと企業価値評価の方法を理解することによって、より高く売るためにどのような施策を打つべきかが見えてくるはずです。

ただ、選択手法、算定方法はとても複雑であり、一般の方には馴染みの薄いものでもありますので、実際に企業価値評価を行う場合には、専門家を上手に活用することが企業価値評価をスムーズに行うポイントとなります。

この記事が気に入ったらサポートをしてみませんか?