ナンバーケース ケーススタディ メモ8

<設定>

クライアントは、ヨーロッパにある鉱山会社である。

鉱山石の埋蔵量が豊富に見込まれるオーストラリアの土地を購入した。

<問題>

この土地を採掘するべきか。

鉱山石1トンあたりのコスト、損益分岐点、利益率、グローバル市場の価格に与える影響を考慮して、意思決定せよ。

これ以外に目的はない。

<現状分析>

世界全体の鉱山石の市場規模は400百トンである。

競合状態は、クライアント含め3社で世界全体のシェア75%を占めている。

業界の成長率は横ばい。

クライアント自体の成長率は横ばい。

この土地を採掘するコストは、インフラ設備の建設に15億ドルがかかり、これに10年間で均等に減価償却していく。

これに加え、鉄鉱石を採取するコストが1トンあたり15ドルかかる。

15ドルという採取コストは、世界的に見て標準的な数値ではない。

通常は、1トンあたり10ドルである。

高い理由としては、コストの低い露天掘りであるのに対して、クライアントの鉱山は坑内掘りであるからである。

この土地から鉄鉱石を採取する場合、最初の1年間はゼロである。

翌年から15年間は、毎年50百万トンの鉄鉱石が採取されると見込まれる。

50百トンということは、現在の市場規模の10%以上にも相当する量である。

15年過ぎたあとは、鉱山の鉄鉱石は枯渇するということである。

鉱山石の市場価格は、1トンあたり25ドルで売られている。

コスト面を改めて計算する。

インフラ建設→15億ドル

10年間で償却する。

毎年150百万ドルの減価償却が計上される。

さらに1トンあたり15ドルの採取コストが毎年50百万トンとわかるので、750百万ドル

となる。

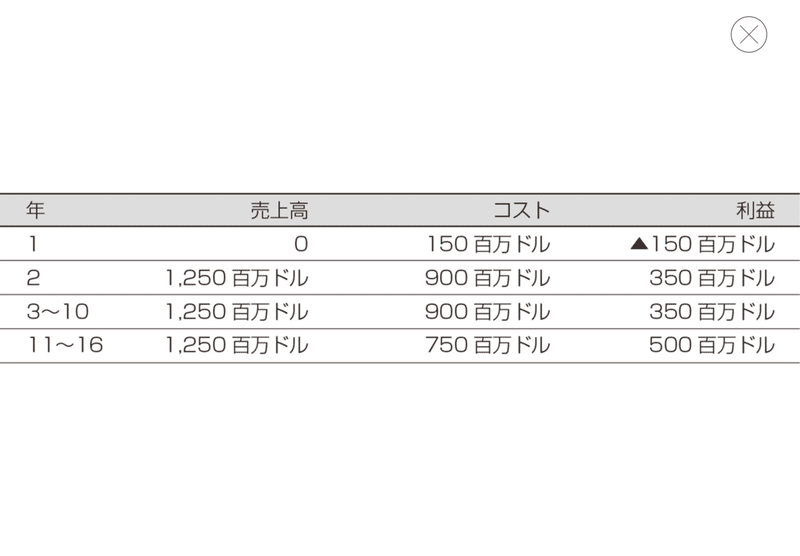

そのため、750百万ドル+150百万ドル=900百万ドルのコストが2年目から計上される。

また初年度は鉄鉱石が採取されていないので、インフラ建設コストの減価償却費150百万ドルのみ計上される。

【損益分岐点】

初年度の売上高はゼロである。

2年目以降の15年間は、鉄鉱石の市場価格が1トンあたり25ドルで変わらないことを仮定すれば、売上高は年間1250百万ドルになる。

このことから2年目の途中から損益分岐点は達成することができる。

【コスト】

鉄鉱石1トンあたりのコストは、900百万ドルを50百万トンで割って18ドルと求められる。

【利益率】

利益率は(25-18)÷25=28%となる。

ちなみにこの数字に鉄鉱石の輸送コストも含まれている。

【グローバル市場への価格への影響】

クライアントがこの鉱山を採掘すれば、全世界の年間生産量は400百万トンから450百万トンに増加する。

このことから市場価格を押し下げることが予想される。

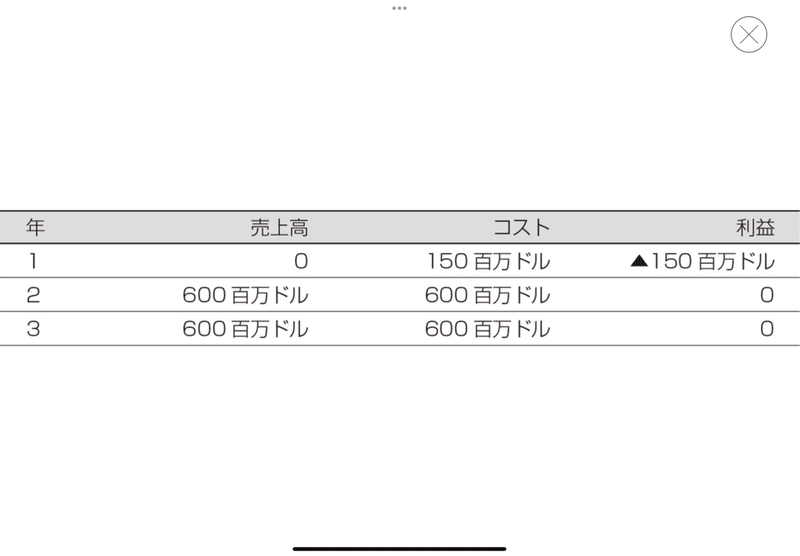

実査に調査をすると、市場価格が20ドルに低下し、さらに鉄鉱石の量が年間に30百万トンのみとなった。

この場合を計算をする。

初年度はゼロである。

第2年度では、売上高は30百万トン×20ドルで600百万ドルとなる。

一方コストは、15ドル×30百万トン=450百万ドル。

これに150万ドルを足すと、600百万ドルとなる。

この場合は、クライアントの利益は0円になる。

つまり、採掘すべきではないと言える。

この記事が気に入ったらサポートをしてみませんか?