ファイナンス(企業財務)の基本㊵:「CFOのためのサブスクリプション・ビジネスの実務」を読んで、大切そうなことをまとめてみた

CFOのためのサブスクリプション・ビジネスの実務(吉村壮司・畑中孝介 著)を読んだので、自分にとって大切そうなことをメモしてみました。

個人的には、この本では「ファイナンス観点の新たな学びがあった」というよりは、「サブスクリプション・ビジネスでのカネに係る話が纏まっており、勉強になった」と感じました。メモの内容には偏りがあるため、もし少しでも本の内容が気になった方は、ご自身で読んでみてもらえると嬉しいです。

※ このnoteのまとめ(メモ)には、自分の解釈が多分に含まれております。

第1章 サブスクリプション・エコノミーの拡がり

サブスクリプション・ビジネスとは?という点から、丁寧に説明が記載してあった。日本でも、Shochu as a Serviceなど、面白い事例(サブスクリプション・ビジネスとしての勘所もおさえて、しっかりと事業運営されている事例)が存在する。

第2章 サブスクリプション・ビジネス計画のチェックポイント

まず、そもそものサブスクリプション・ビジネスの設計として、下記2点の観点でチェックする必要がある。

変化する顧客価値を把握する仕組みがあるか?

顧客と長期的関係を築き、中長期的に収益を上げる志向になっているか?

上記を踏まえたうえで、顧客価値創出に貢献できるいくつかのプラン提案(プライシング含む)が必要である。

極端な例かもしれないが、サービス提供者としては、顧客に「上位版プランへの変更」をしてほしい気持ちはあるが、顧客ニーズは、常に拡大の方向へと向かうわけではない。そういった場合にサービス提供者側から、先回りした「ダウングレードの提案」をすることができれば、顧客のサービス提供者に対する評価が高まり、両者は継続した関係を築くことができる。

また、顧客から「解約」の申し出があった際、「一時休止」というプランを提案できれば、顧客はそれを喜んで受け入れてくれる可能性がある(サービス利用をスムーズに再開できるため)。

すなわち、サブスクリプション・モデルにおける収益は「単価 × 数量 × 時間」で捉える必要がある。そして、その収益を最大化するために、次のような様々な打ち手(プライシングモデルなど)を活用していくのである。

様々なプライシングモデル

単一定額制モデル

サービスの利用時間や利用量に関わらず、一定の金額を課金するシンプルなモデル。

メリット

・サービス利用者にとっては、定額でサービス使い放題という点。

・サービス提供者にとっては、定期的な収益を確約できる点。複数年縛りなのどの長期契約を結ぶこともある。さらに、バックオフィス部門は複雑な処理が不要となり、省人化できる。

デメリット

・サービス利用者にとっては、利用量が少ない場合に(その分の繰越利用ができなかったりすると)非常に損をした気分になる。

・サービス提供者にとっては、収益化するのが難しい点。例えば、新規顧客獲得を狙う場合、固定化された定額金額を高いと感じる見込み顧客をとり逃す。また、定額制だと既存顧客からの追加収益を上げる導線が機能しにくい傾向にある。従量課金モデル

サービスの利用量に応じて料金が変化する「利用量×単価」で課金するモデル。

メリット

・サービス利用者にとっては、料金の支払いに納得感がある点。

・サービス提供者にとっては、初期段階の利用コストを抑えられるということを武器に、新規顧客の開拓を急拡大できる点。

デメリット

・サービス利用者にとっては、後々になって利用量が増えると、青天井で請求金額も増えていくという恐怖感がある点。

・サービス提供者にとっては、初期段階では売上もキャッシュも発生しないため、相当の財務体力が必要になる点。また、将来の収益予測が難しくなる。上限付き従量課金モデル

従量課金モデルに利用料金の上限を設けたプラン。

メリット

・サービス利用者にとっては、安心して利用拡大できる点。

・サービス提供者にとっては、顧客にとって納得感&安心感のあるプランであるため、結果として解約リスクを低減できる点。

デメリット

・サービス利用者にとっては、デメリットは特にない。

・サービス提供者にとっては、上限を超えた分のサービス提供の考え方(超過分は実質無料でサービス提供するなど)によっては、自社利益が圧迫される点。変動型従量課金モデル

利用量に対して変動型の単価を設けて料金を算出する課金モデル。

利用料金の上限を設定しない代わりに、利用量が増えるに従って段階的に単価が下がっていく設計。

メリット

・サービス利用者にとっては、完全重量課金モデルに比べて、安心して利用拡大できる点。

・サービス提供者にとっては、うまく顧客に利用量を増やす動機を与え続けることができれば、中長期に渡って収益確保しやすい点。

デメリット

・サービス利用者にとっては、料金明細の理解が若干しにくい点。

・サービス提供者にとっては、バックオフィス業務(請求など)が若干複雑になる点。ティア課金モデル(段階型課金)

利用量に対して、予め契約でコミットした複数の階段型の価格に応じて価格が変動する課金モデル。変動型従量課金は緩やかなカーブになるが、段階型課金は階段上に増加する。

メリット

・サービス利用者にとっては、利用量を増やした場合に一定の階層の間は価格が一定となるため、完全従量課金モデルよりもコントロールしやすい点。

・サービス提供者にとっては、利用者が利用量を増やす動機を持たせやすい傾向にある点。また、一定の段階を超えると比較的大きな収益を得ることができる。

デメリット

・サービス利用者にとっては、心理的に一段上のティアに契約変更するのは勇気がいる点。特に、1名増加による上のティアへの変更時などは、損をしているように感じるため「とりあえず今年度は我慢しよう」と利用を抑制する可能性がある。

・サービス提供者にとっては、ティアを変更するたびに、契約変更を顧客と取り交わす必要がある点。組み合わせ課金モデル(定額 + 変動型重量)

定額料金の中に一定数量の利用権が含まれており、その範囲を超過した場合には利用量に応じて変動的に料金が発生する課金モデル。

メリット

・サービス利用者にとっては、一定数量まで定額であるため、サービスの価値を理解した上で利用量を増やしていける点。結果として、価値と料金のバランスがとりやすい傾向にある。

・サービス提供者にとっては、一定の定額料金を確実に得ることができ、さらには納得感のある形で追加サービス利用を提案できる点。

デメリット

・サービス利用者にとっては、デメリットは特にない。

・サービス提供者にとっては、プライシングの設計及びバックオフィス業務が複雑になる点。従量の平準化(ロールオーバー型)

余った利用量を翌月に繰り越して利用できる課金モデル。

メリット

・サービス利用者にとっては、極限まで不公平感なく利用できる点。

特に、利用の季節変動がある場合などに無駄のない契約ができる。

・サービス提供者にとっては、顧客の不公平感を取り除きつつ、利用量の増減に関わらず定額契約を得ることができるため、収益予測がたてやすい点。

デメリット

・サービス利用者にとっては、デメリットは特にない。

・サービス提供者にとっては、従量課金モデルの中で最も煩雑な契約管理が必要になる点(毎月の利用料と不足分の把握、繰越処理、超過分請求など)。

繰越可能期間をXX年にするなどの取り決めをした方が良い。

「値引き」のプライシング

プロダクト販売モデルの場合は、1回限りの単純な「値引き」でよかったが、サブスクリプション・モデルの場合は様々な「値引き」が存在する。これをうまく活用すれば、新規顧客の獲得につなげることができる。逆に、安易に値引きの方法を決めてしまうと収益を圧迫するため、慎重な検討が必要である。

無料トライアル

トライアル期間中は無償の評価期間とし、期間終了後には有償へと切り替える課金モデル。

メリット

・サービス利用者にとっては、無駄な投資にならないかという心配を減らし、期待する効果が得られるかを契約前に自ら判断できる点。

・サービス提供者にとっては、競合サービスの中で自社サービスが最も優れていると考えるのであれば、有償契約の見込み顧客を数多作ることができる点。

デメリット

・サービス利用者にとっては、トライアル終了後は有償契約するか/使わないかの判断が必要なため、それなりに心理的ハードルは高くなる点。

・サービス提供者にとっては、単純に無料トライアルを解放するだけでは利用者が使いこなせず、無駄に終わる可能性がある点。そのため、(特にB to Bでは)やみくもに無料トライアルを解放するのではなく、トライアルで確認したい点を事前にすり合わせし、トライアル期間中は利用者をサポートしながら正しく価値を理解してもらうことが必要である。フリーミアム

基本機能や一定利用量までの限定されたサービスを無償プランで提供し、特別な機能やカスタマイズされた付加価値サービスは有償プランで提供する課金モデル。

メリット

・サービス利用者にとっては、期間制限なく、有償化を迫られることもなく納得いくまでサービスを体感できる点。

・サービス提供者にとっては、営業・マーケティング費用を大幅に抑えながら、新規潜在顧客を大量に獲得できる点。また、新規潜在顧客のモニタリング情報はサービスアップデートにも活用可能。

デメリット

・サービス利用者にとっては、利用データがサービス提供者側に取られている可能性がある点。また、ある日突然、サービス利用制限の域値が変更になる可能性もある。

・サービス提供者にとっては、有償への移行が全く進まない可能性がある点。そのため、状況を分析しながら、フリーミアムとして提供する域値を適切に変更していくことが必要である。その他:定額ディスカウント、定率ディスカウント

数値計画の算定

財務部門は、サブスクリプション・ビジネスの数値計画をビジネス部門と一緒に設計することが必要となる。ここでは、その際の基本的な考え方を紹介する。

まず、サブスクリプション・ビジネスで売上高を表す最もシンプルかつ重要な式は、下記である。

ARRn - Churn + ACV = ARRn+1

・ARR:定期収益(Annual Recurring Revenue)

・Churn:解約

・ACV(新規顧客ACV + 既存顧客ACV):

年間契約金額(Annual Contract Value)

上記式をもとに、いくつかの収益シミュレーションをしてイメージを掴んでみる。

[ケース1] 新顧客が純増していく場合

・年間新規顧客数:1000

※ 単純化のため、毎年期初に全ての追加契約があると仮定する

・ACV:新規顧客:5万円

1年目:0円 (期初ARR) + 1000 × ACV (5万円) = 5,000万円 (ARR)

2年目:5,000万円 (期初ARR) + 1000 × ACV (5万円) = 10,000万円 (ARR)

3年目:10,000万円 (期初ARR) + 1000 × ACV (5万円) = 15,000万円 (ARR)[ケース2] 解約率40%である場合

・年間新規顧客数:1000

※ 単純化のため、毎年期初に全ての追加契約があると仮定する

・ACV:新規顧客:5万円

・解約率:40%

1年目:0円 (期初ARR) + 1000 × ACV (5万円) = 5,000万円 (ARR)

2年目:5,000万円 (期初ARR) - 5,000万円 × 40% (Churn) + 1000 × ACV (5万円) = 8,000万円 (ARR)

3年目:8,000万円 (期初ARR) - 8,000万円 × 40% (Churn) + 1000 × ACV (5万円) = 9,800万円 (ARR)[ケース3] 既存顧客から売上高20%増加し、解約率10%である場合

・年間新規顧客数:1000

※ 単純化のため、毎年期初に全ての追加契約があると仮定する

・ACV:新規顧客:5万円

・ACV:既存顧客:+ 20%

・解約率:10%

1年目:0円 (期初ARR) + 1000 × ACV (5万円) = 5,000万円 (ARR)

2年目:5,000万円 (期初ARR) - 5,000万円 × 10% (Churn) + 1000 × ACV (5万円) + 4,500 × 20% (既存顧客ACV) = 10,400万円 (ARR)

3年目:10,400万円 (期初ARR) - 10,400万円 × 10% (Churn) + 1000 × ACV (5万円) + 9,360 × 20% (既存顧客ACV) = 16,232万円 (ARR)

オペレーションの難しさと大切さ

サブスクリプション・ビジネスのオペレーションで、特に労力がかかり、ミスが発生しやすいのが請求管理業務である。その理由は、下記3点。

請求金額の計算が難しい(煩雑になることがある)ため

請求をはじめとする契約書類を繰り返し発行する頻度が高いため

回収と入金管理も複雑かつ頻度が高いため

ただし、上記の請求業務は単なる事務処理ではなく、全ては顧客価値を高めるために必要な業務であることを念頭におく必要がある。もし、「複雑な請求処理はやりたくない」といっただけの理由で「単一の定額課金モデル、かつ、契約の追加・変更・休止も認めない」といったことをすると、新規顧客の獲得は減り、既存顧客の追加収益もなくなり、解約も増える。

よって、請求業務のオペレーションが秀逸であることは、サブスクリプション・ビジネスの収益化にはとても重要である。

収益認識の考え方

ソフトウェアの場合、顧客との契約形態(アクセス権 or 使用権)によって収益認識の考え方が変わってくる。

アクセス権の場合

クラウドサービスやSaaS (Software as a service) は、サービス提供者側が常に機能・デザインのアップデートなどを加えていき、顧客はアップデートされたものを適宜利用する。そのため、「製品やサービスの全てが顧客に移転した」とは言えず、「アクセス権」として判断される。この場合、一定期間にわたって収益認識することになる。使用権の場合

一方、ライセンスが供与された後のアップデートがされないものは、契約期間中に価値が変わるものではないため「使用権」と判断される。この場合、一括で収益認識することになる。

第3章 サブスクリプション・ビジネスの管理会計

KPI設計・管理の基本的な考え方

「ARRn - Churn + ACV = ARRn+1」や「LTV / CAC」をベースに、管理会計のKPI設計をしていく。

サブスクリプションで売上と利益の両方を実現する企業は、既存顧客からのACVで利益を生み出す仕組みになっている。そのため、新規顧客ACVと既存顧客ACVはKPIを明確にわけて設計・管理することが本書のおすすめである。

サブスクリプションの収益はARRを高めることにあり、そのためにChurnを防止し、新規顧客や既存顧客からのACVを高めていくことが必要である。このバランスがとても重要であり、仮に営業力を極限まで高めて新規ACVを増やすことだけに注力したとしても、Churnが増えればARRは上がらない。

※ その他、本章ではよく使われるKPIについて、詳細に説明が記載されていました。メモには書かないため、興味のある方は書籍を参照いただければと思います。

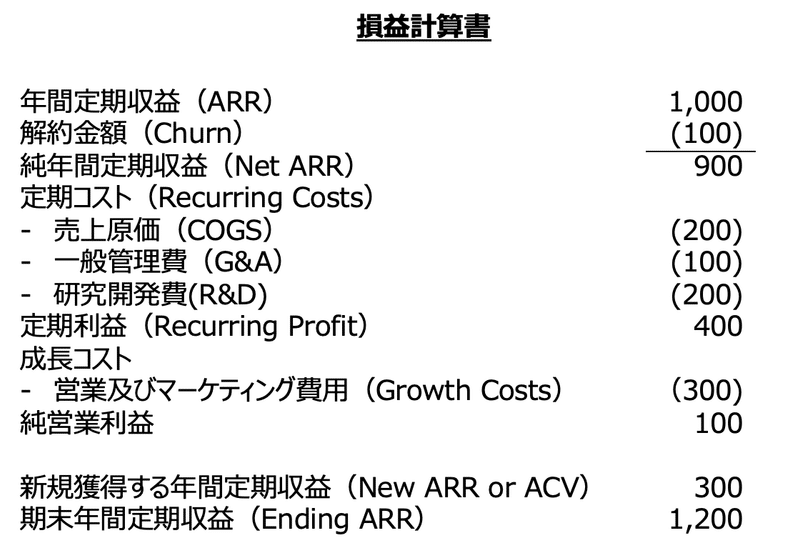

サブスクリプションの損益計算書(P/L)

一般的なP/Lとは異なり、サブスクリプションのP/Lは下図のようになる。

トップラインは売上高ではなく期初ARRとなり、期末ARRで終わる。

そして、ARRを減少させる最大要因(Churn)を明らかにする。

さらに、費用項目は大きく「定期コスト」と「成長コスト」にわかれる。

定期コストとは、サービスを提供するために必要な「売上原価」、間接部門の人件費などの「一般管理費」、プロダクト開発にかかる費用の「研究開発費」などの繰り返し発生する費用を合計したものになる。

最後に注目すべきなのは、一般的なP/Lでは販管費に計上される「営業及びマーケティング費用」の位置づけである。この費用項目は「定期コスト」ではなく、「成長コスト」として区別される。これは、「営業及びマーケティング費用」は、ARRを最大化するための活動と見なされているためである。

第4章以降 サブスクリプション・ビジネスの会計・税務・組織再編

サブスクリプション・ビジネスについて、「収益認識に関する会計・税務の詳細」、「タックスプランニング」、「持株会社化検討の有効性」などが書かれていた。

※ メモには書かないため、興味のある方は書籍を参照いただければと思います。

以上です。

この記事が気に入ったらサポートをしてみませんか?