IPO銘柄分析:トライアルホールディングス(141A)

今回紹介する銘柄は3月21日(木)に上場を果たすトライアルホールディングス(以下トライアル)だ。

概要

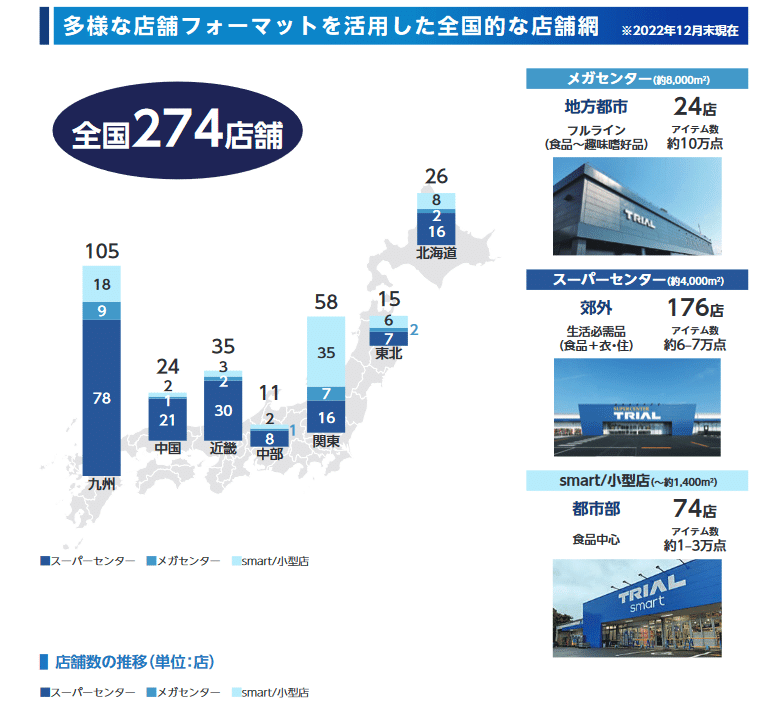

トライアルは北海道から九州まで全国展開するDXに力を入れたスーパーマーケットだ。

また、ディスカウントストアと一体化しており生鮮食品から生活雑貨まで何でも揃うスーパーセンター方式で展開されている。

(店舗数は現在313店舗に増加している)

本店は九州の福岡にある。

昨今の株式業界で九州と言えばTSMCバブルであり

熊本TSMCからほど近い場所にも居を構えている。

スーパーマーケットであるためバブルに乗れるかは怪しいものだが記憶しておいて損はないだろう。

IPOを狙う投資家層にとってトライアルと言えば聞き覚えがあるのではないだろうか。

2023年3月8日に一度東京証券取引所グロース市場にIPOを認可されており想定時価総額2,200~2,500億と東証グロースでもトップ3の案件であったため投資家を沸かせたが、同10日にアメリカのシリコンバレー銀行破綻から始まったシグネチャーバンク、ファースト・リパブリック・バンクの連鎖破綻を受け金融市場が不安定化したことから無期延期とされた。

これはトライアルホールディングスには無関係な外部環境のことであるため上場の無期延期という見出しだけ見てトライアルを色眼鏡で見ることのないよう一応周知しておく。

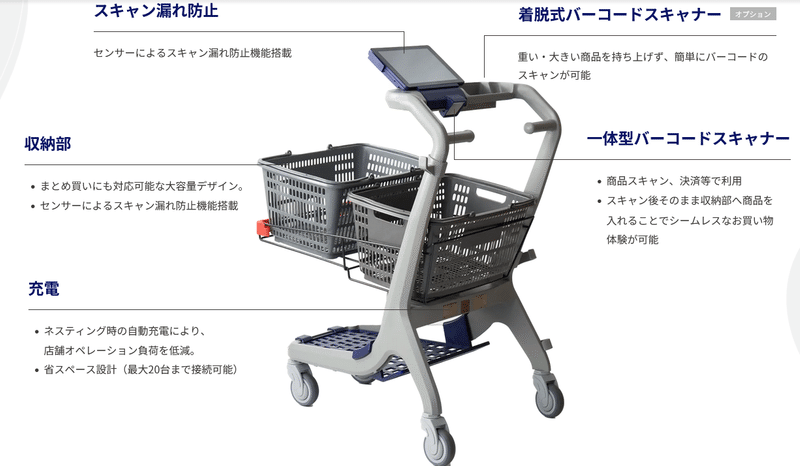

トライアルと言えばスマートショッピングカートが有名だろうか。

商品を選び取り自分でバーコードをスキャンして買い物かごに入れ、省人化されたレジを素通りするというシステムだ。

着脱式スキャナーではなく、一体型バーコードスキャナーを使う方が多いのではないだろうか。

初めて使用された方はきっと商品をスキャンすることなく買い物かごに入れてしまいスキャン漏れ防止をカートから優しく教えてもらうことになるだろう。

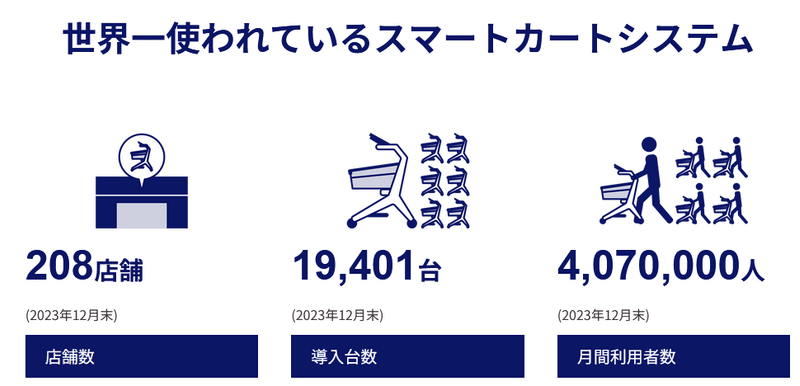

筆者としてもIPOに応募するからには一度足を運ぼうと考え近くのトライアルに行ってきた。

最終的には省人化されたレジを素通りするのだがその時、買い物かごに入れた商品を数点ほど店員が手動でバーコードで読み取る作業が挟まれるマニュアルが存在するようだった。

万引き防止だろうか、とにかく省人化はできても無人化は難しいようだ。

ただ、レジに並んで待つ必要がなくまた買い物の合計金額がスマートショッピングカートの液晶に表示されるためストレスフリーで気持ちよく買い物できた。

店舗側としても省人化が進むため一度インフラを整えてさえしまえばお得という構図だ。

IPO情報

会社情報

企業名:トライアルホールディングス

業種:小売業

市場:東証グロース

証券コード:141A

会社URL:https://trial-holdings.inc/

スケジュール

抽選申込期間:3月5日~11日

公募価格決定日:3月11日

上場日:3月21日

公募株数:21,200,000株

VC有無:なし

株主の状況

ベンチャーキャピタルはいない。

ロックアップは180日と一般的な日数であり、また解除条件1.5倍などもない。

比較的株主思いな案件と言って良いだろう。

7/10

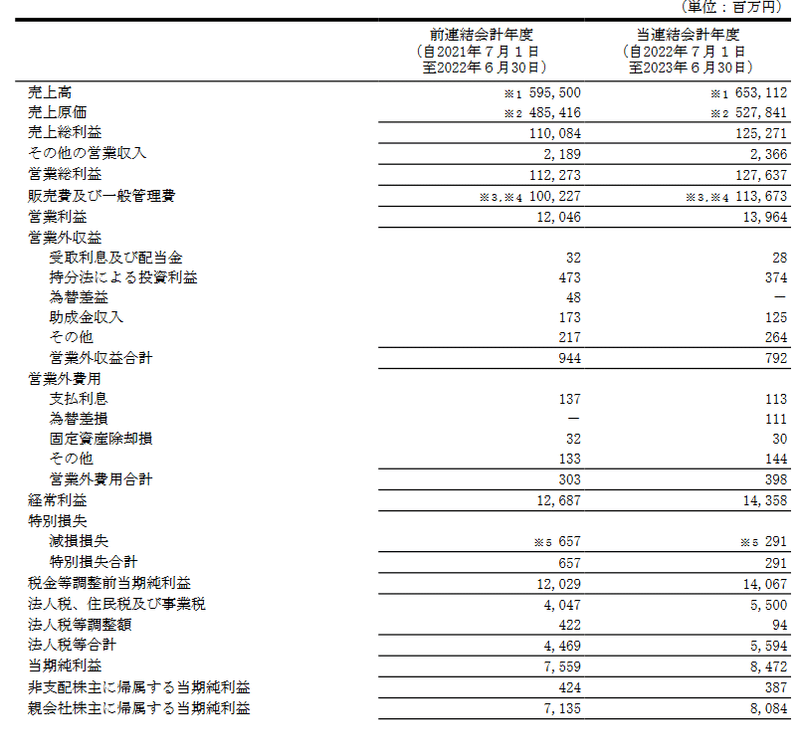

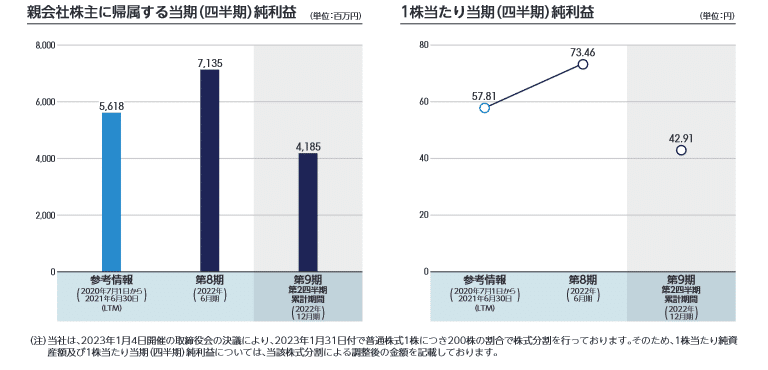

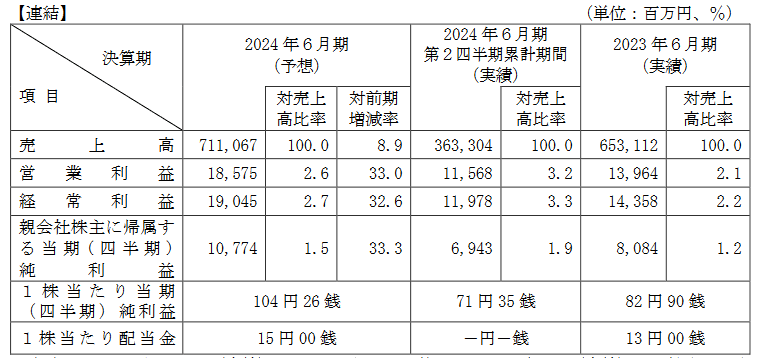

会社業績

2023年度

2024年度

主要な連結指標等の推移

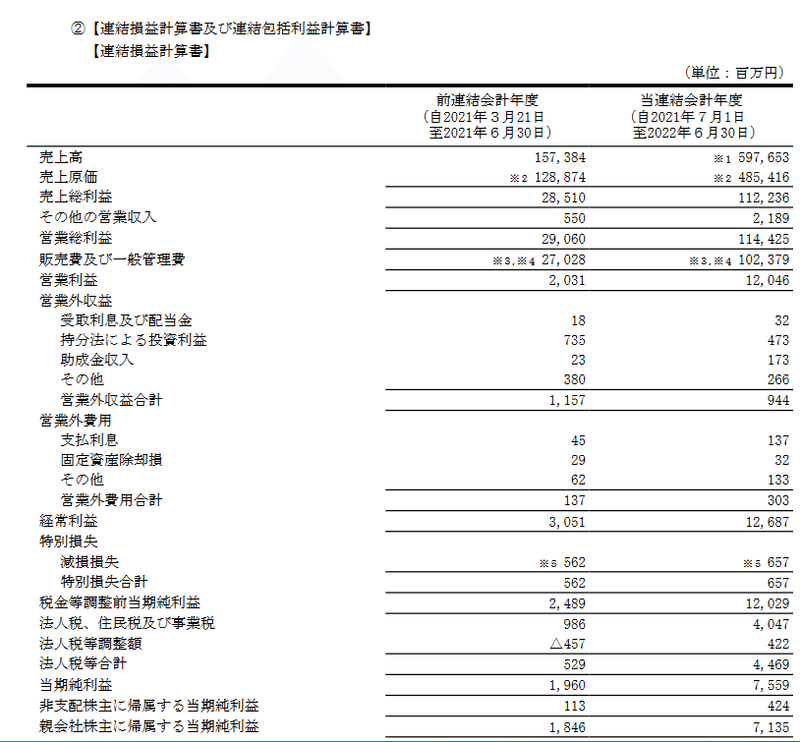

昨年度と今年度の「新規上場申請のための有価証券報告書」を用意した。

売上高の成長が目立つ。

2022年12月期のグラフは半期分のデータであることに留意されたい。

売上、総資産、経常利益、BPS(一株あたりの純資産額)、どれも成長著しくとてもスーパーマーケットとは思えない成長力だ。

EPS(一株あたりの当期純利益)も順調に成長している。

満足できる数字だ。

スーパーマーケットという業種だけに月毎の売上に波はない。

また、生鮮食品・生活雑貨は生活必需品であるためインフレにもデフレにも強いという見方ができる。

昨今はインフレ傾向にあるため自然と売上高も上振れていくことが予想される。

IPO銘柄にしては隙がない。

7/10

リスク

新株式発行並びに株式売出届出目論見書の39P、事業等のリスクによると

1:インフレによる建築コストの増大と労働人口減少による出店速度の鈍化

2:新型コロナウイルス

3:消費者需要、天候及び季節性等事業を取り巻く外部環境

4:原油・原材料価格等の上昇

5:(中国&韓国の)法律等による規制

6:顧客の個人情報を取り扱っていること

7:自然災害やコンピュータウイルスによる情報セキュリティの崩壊

8:訴訟リスク

9:固定資産の減損

10:商品の安全性・衛生管理

11:競合

12:急速な経営環境の変化による資金使途の変更

13:当社株式の流動性について

14:大株主との関係

続いてセグメント毎にRetailAI事業とその他事業のリスクがつらつらと記載されていた。

この中に回避可能な項目があるだろうか。

筆者はないと感じた。

外部環境の変化によって、或いは第三者との衝突によって会社価値の毀損の恐れがあることを一応並べ立てているだけだ。

そしてそれはどの企業も潜在的に抱えているリスクだ。

これをリスクと呼ぶのは少々酷だがおそらく他に書くことがないのだろうと感じた。

筆者が思うにデフレが強烈に進めば利益幅の減少などが見られると思うが、昨今の情勢を鑑みるにその可能性は薄くむしろインフレするだろう。

競合他社、例えばイオンなども売上は伸びており同様に伸び続けると想像できる。

7/10

配当

IPO銘柄に配当を期待するべきではない。

しかし、配当をしっかり出しているIPO銘柄もあるので平等を期して配当にも評価をつけたい。

1株当たり15円の配当金を謳っている。

公募価格が1,700円のため配当利回りは0.88%となる。

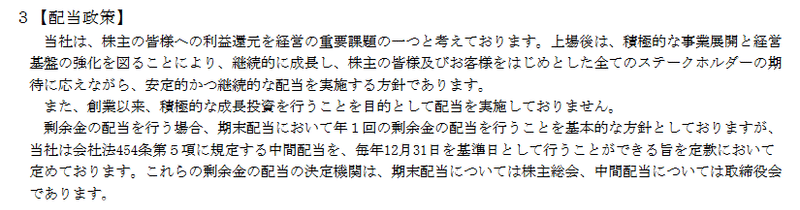

配当政策

配当性向などは特に考慮されていない。

さりとてIPO銘柄なのだからおかしなことではない。

出してくれるだけ有り難いと思うべきだろう。

むしろこの程度の少額に収まるくらいなら成長のリソースに回して欲しいと感じるのは筆者だけだろうか。

2023年3月

2022年まで無配だったのだ。

IPOが決まり急遽配当金に気を配り始めたことが判る。

株主に配慮するスタンスが伝わってくるため確かに有り難いことなのだが、IPO銘柄なのだから将来性と成長力に期待する株主のほうが多いのではないだろうか。

3/10

将来性

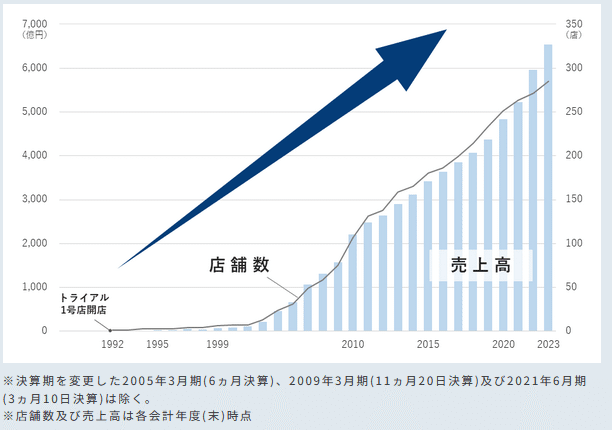

現在の店舗数は313店舗

店舗数、売上高は鰻登りだ。

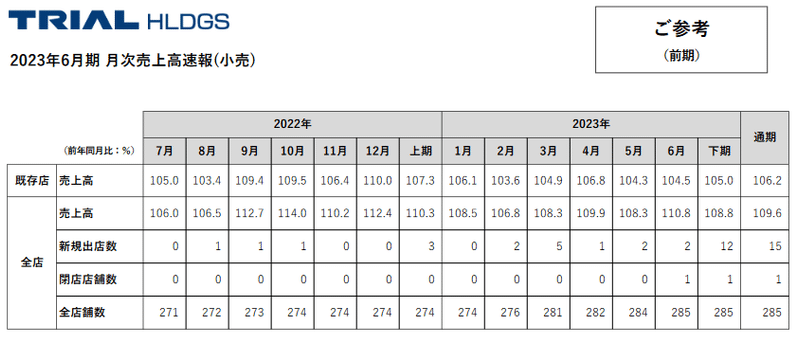

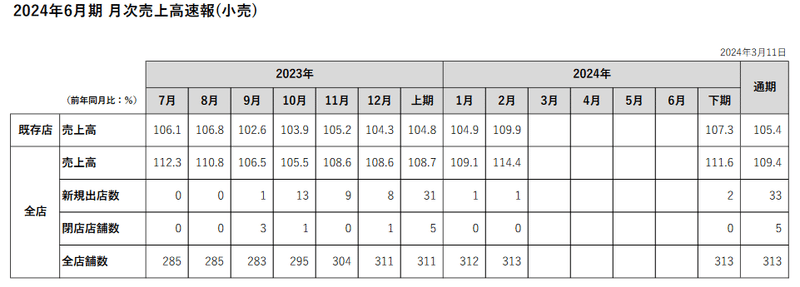

直近でも2023年6月末の決算期時点で285店舗だった出店数が3/11には313店舗になっている。

驚きの出店速度だ。

もちろん出店数と売上高は比例関係にある。

国内市場に強いことは判った。

では海外はどうか。

2005年7月に中華人民共和国の大連と青島に進出し韓国にも1号店を構え、

2013年度には台湾にも進出したはずなのだが、IR資料にも公式HPの店舗情報にも求人情報にも海外店舗についての記載がない。

もしかしたらなのだが閉店したのかもしれない。

KeePer技研、ヒューマンテクノロジーズなど海外で活躍する企業はIR資料にその旨を記載している。

プラス材料だからだ。

縮小する国内市場にこだわる企業より海外にチャレンジする企業に投資したくなるのは自然な成り行きだろう。

トライアルホールディングスのIR資料に出店したはずの中国、韓国、台湾の店舗について明記されていないのはやはり不自然なため撤退したのだろう。

国内で順調に伸びている間はいいのだがいつか頭打ちした際にはもう一度海外進出について考慮している、或いは市場調査中とだけでもIRに出して欲しいものだ。

簡単なことだがそんなことも言えない企業が多いのだ。

また、店舗数のみならず店舗あたりの売上高も前年同月比で伸び続けており、これは30年に及ぶディスカウントストアの経営ノウハウを用いた徹底したローコストオペレーションを実現しているからだと謳っている。

正直大した数字だと思う。

店舗数は伸び続けている。

店舗数に売上高もついてきている。

海外については残念だったが、国内市場はまだまだ頭打ちではない。

また、店舗あたりの売上高が伸び続けているのも心強い。

総じて将来は明るいと言って良いだろう。

7/10

終わりに

筆者はトライアルのIPOに落選した。

一般にIPOの当選確率は1%前後と言われており仕方がないことだが、トライアルは足を運んでみても数字を見ても感触が良かったので是非当選したかった。

1年越しというのもある。

気がかりな点は海外展開だけだった。

残念だが仕方ない。

当選した際は株価が1.3倍になったら売却する考えだった。

高い知名度、ITを活用した低い販管費、

2024年2月期(2023年度)上半期 決算説明会資料

2024年2月期 第3四半期決算説明会資料

そして同業他社であるイオンも、同じ九州に居を構えるイオン九州も好決算を連発していることから成長途上のトライアルはより高い成長力を見せるイメージが湧きやすい。

1年越しのチャレンジとなる。

トライアルには頑張って欲しい。

IPO情報:7

会社業績:7

リスク:7

配当:3

将来性:7

合計:31

この記事が気に入ったらサポートをしてみませんか?