2024年3月の日銀・FRBの金融会合について(備忘録)

●日銀の金融政策決定会合の結果について

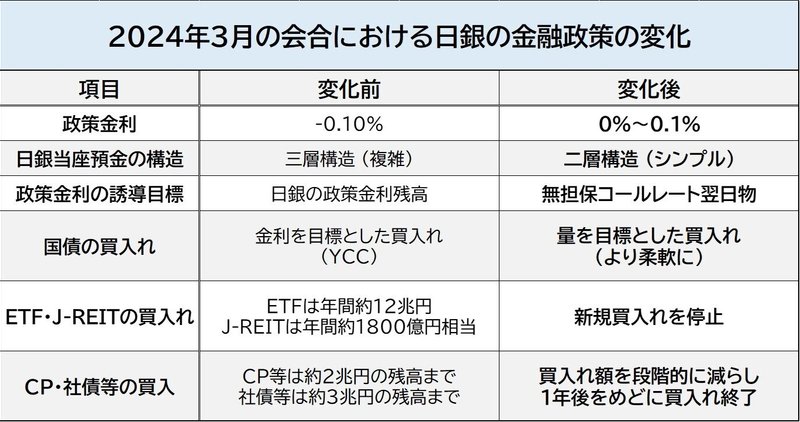

19日(火)、日銀による金融政策決定会合が終了し、マイナス金利の解除が発表されました。

2016年にマイナス金利が導入されてからおよそ8年、ついに金融緩和の正常化へ一歩動き出した格好となります。

政策金利の対象自体が変更となるが、マイナス金利の対象となる金額は

元々微々たる量であるため金融環境に大きな影響は及ぼさない

今回の金融会合は様々な点が修正されましたが、大別すれば「マイナス金利政策の終了」「イールドカーブ・コントロール (YCC) の廃止」「ETF買入れなどの終了」の三点が行われました。

特にマイナス金利の解除には注目が集まりましたが、そもそも日銀に預けられている当座預金のうちごくわずかな部分のみにマイナス金利が適用されていたため、市場に対する事前のリークも含めインパクトはそこまで大きくないようです。

① マイナス金利政策の終了

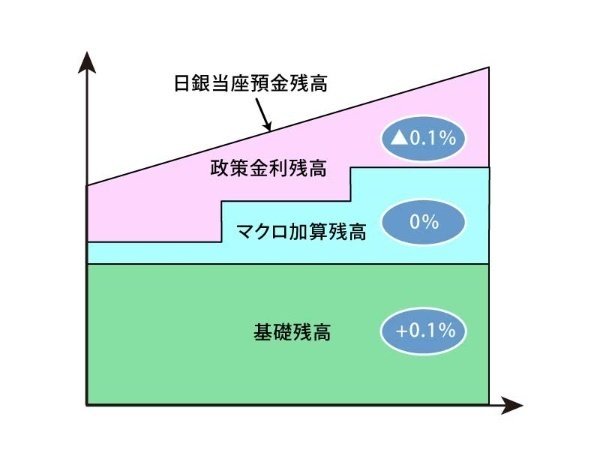

そもそもマイナス金利は日本の民間銀行によって日銀に預けられる当座預金の一部に対して適用されているものでした。

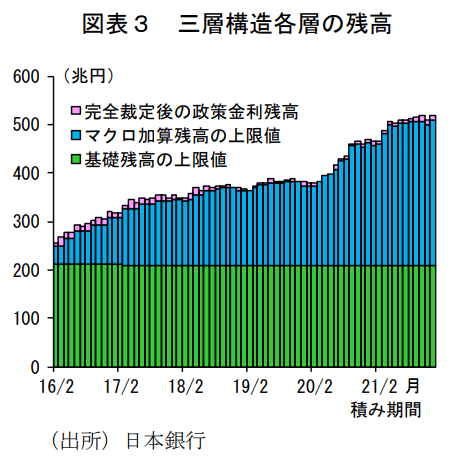

当座預金はそれまで「所要準備」(日銀に必ず預け入れなければならないお金) と「超過準備」(所要準備を超えるお金) の二層に分かれてましたが、2016年1月に日銀によって「基礎残高」「マクロ加算残高」「政策金利残高」の三層に分け直され、上澄みである政策金利残高の部分にのみマイナス金利を適用することとなっていました。

当座預金とは各銀行が日銀に預けているお金を指す

「基礎残高」はほぼ固定、「マクロ加算残高」は毎年上限値が定められており

これらを超える部分の「政策金利残高」(ごく少額) の金利を-0.1%とすることで

民間銀行は日銀に少額の利息を払っていた

この政策金利残高は全体の当座預金に対し非常に小さい割合となっていますが、民間銀行が日銀に預け利子を払うよりも銀行同士で貸し借りしたり融資を行う方が収益にプラスになるため金融緩和効果が強く、現在まで日本経済を間接的に下支えしてきました。

反面、銀行からすれば収益を圧迫しかねない構造でもありましたが、今会合をもってそのような三層構造は廃止、以前の所要準備と超過準備の二層構造に戻されることが決定されました。

「マクロ加算残高」は年を追うごとに増加する

マイナス金利導入当初は当座預金のほとんどに利子が付いたが

時を経るにつれ利子のつかない部分が増えていく

こうして各銀行が日銀に預けておくインセンティブを減らすことで

金融緩和的な環境を作り出していた

今会合後、三層構造は廃止されそのほとんどに+0.1%の金利が付く

これにより日銀に預ける民間銀行は利子収入が年2500億円ほど

増加すると言われる

出典: 日本銀行

上記はマイナス金利導入時の三層構造の内訳ですが、二層構造に戻せば当座預金のほとんどが超過準備となります。

これまでは銀行の当座預金のうち半分以下の部分に+0.1%の利息が日銀より支払われていましたが、現在は当座預金のほとんどに同金利が付くため銀行の収益も向上するとされ (一部では事実上の「補助金」とまで言われていますが)、マイナス金利政策の解除により金融緩和効果が減少したとされています (以前よりも日銀にお金を預けておくインセンティブが増えたため)。

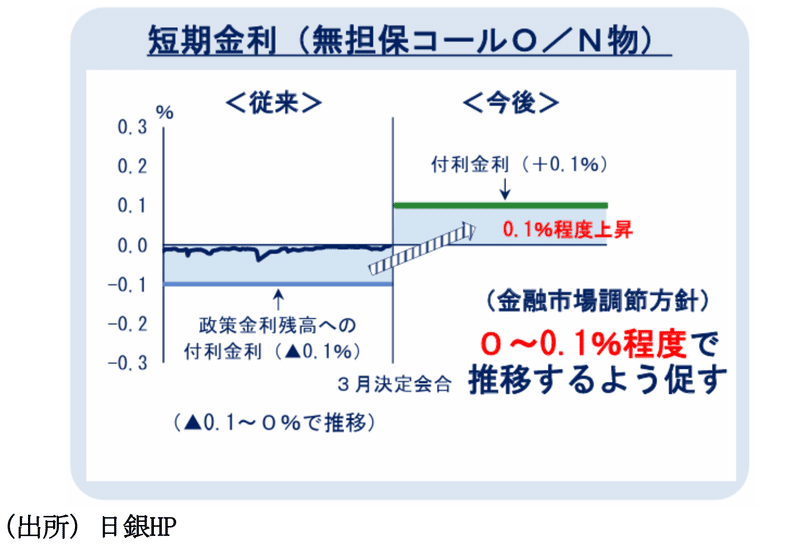

また今回、マイナス金利政策の解除に当たって日銀のコントロールする目標が「当座預金内の政策金利残高に対する金利」から「無担保コール翌日物金利」に変更されたことも大きなポイントです。

三層構造をストップすることで自動的に「政策金利残高」という項目自体が無くなりますが、無担保コール翌日物金利を政策金利とすることは2016年以前にも行われていました。

無担保コール翌日物金利は銀行含む金融機関同士でお金を貸し借りする際の金利を表しますが、従来のマイナス金利政策下では-0.1%~0%で推移していました。

会合前は-0.1%~0%の間で推移していた

これは余ったお金を日銀に預ける (-0.1%取られる) より

銀行間で貸し借りした方が損失が少ないため

今回、政策金利をプラス域に持っていくことで

現在はおおよそ+0.1%付近へと張り付くようになっている

今会合ではこの無担保コール翌日物金利を0%~+0.1%に誘導することを主な目標としていますが、ただ誘導するだけではなく実利に基づいて+0.1%程度まで引っ張らなければなりません。

この誘導を助けるのがまさに上で述べた「当座預金への+0.1%金利付与」となるのです。

② イールドカーブ・コントロール (YCC) の廃止

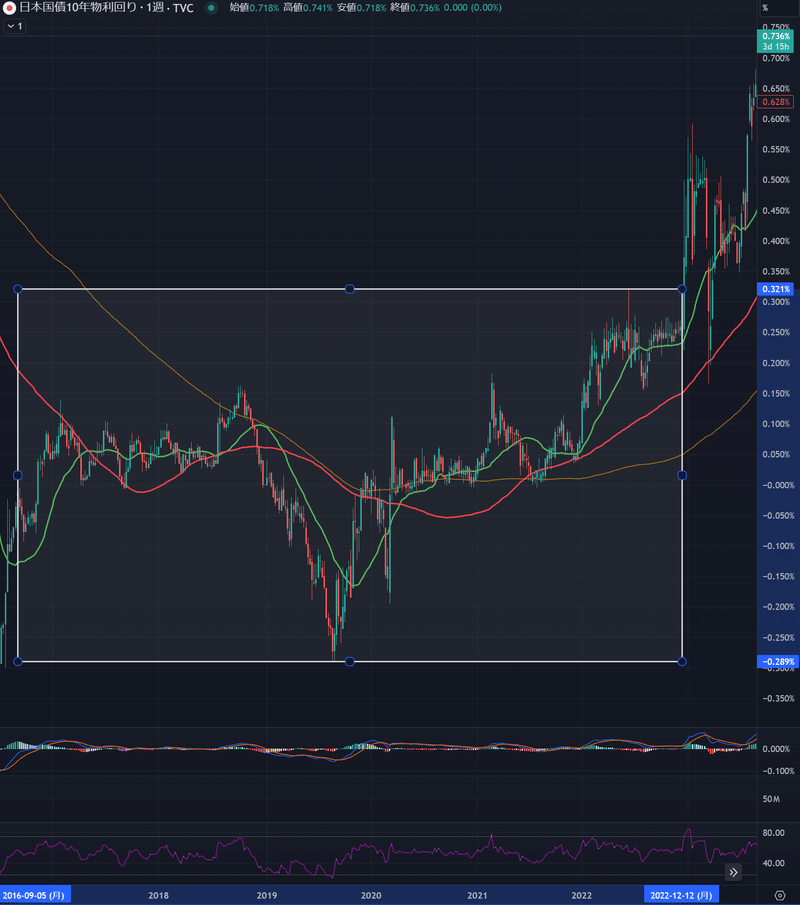

前会合まで続いていたイールドカーブ・コントロール (YCC) の廃止も一つの転換点と言えますが、そもそもYCCは主に長期金利を一定の範囲に抑え金融緩和効果を発揮するための金融政策でした。

2016年9月から始まったYCCにより日本国債の長期金利 (10年国債利回り) は常に0%近くを漂っていましたが、2022年に開戦したロシア・ウクライナ戦争、及びそれに伴う世界的なインフレが日本にも波及したことで金利もYCCの上限に張り付くようになり、日銀は2022年12月からYCCを緩め、今会合前まで段々緩い要件へと変化していきました。

短期金利も含め非常に低金利であった日本はインフレが一巡した2022年12月まで

ほぼ+0.25%以内を保っていた

お金を借りる際の金利も低かったことから円で借りドル転し投資を行う

「円キャリートレード」が旺盛になった

今会合まで日銀は「長期金利の上限めどを+1.0%とする」運用を行っていましたが、今後は金利をコントロールするよりもあらかじめ国債の買い入れ額を提示し、その分だけ金利を抑えるような運用に切り替えることを発表しました。

国債の金利と価格は反比例しますが、今後日銀は月額6兆円ほどの長期国債購入を行うと宣言しており、仮に国債が投機的な動きで売られたとしてもしばらくは長期金利が抑えられやすくなります。

また金利が急上昇した場合 (すなわち何かしらのイベントで国債売りが殺到した場合) でも機動的に国債購入することで金利を抑えると宣言しているため、YCC廃止に伴い特段大きな影響を及ぼすことは無いと見られます。

なお日銀は現在まで保有している日本国債 (短期国債を除けば発行残高の50%以上を日銀が保有しています) を今後売却すると考えられますが (いわゆるQT = 量的引締め)、国債市場において最も大きなプレイヤーとなった日銀が突然国債売りに転じれば株式も含めパニック状態に陥ることは必至と見られます。

そのため国債など資産売却は当面先と見られ、現時点で国債売却による間接的な株式への売り圧力発生などを心配をする必要は無いでしょう。

以上の事情を鑑みれば、日銀はYCCを廃止するも現状とさほど変わらない状況を生み出しており「YCCのように金利を抑える」特徴をある程度残しながらも以前より市場の動きを尊重し、急速な金利上昇にのみ国債買いを行うことでより安全な金融正常化 (中央銀行が干渉しないようにすること) を達成する道筋を示しました。

③ ETF買入れなどの終了

日銀はYCC政策下での長期国債購入とは別にETFやJ-REITなども購入していましたが、このうちETF及びJ-REITの新規買入れを終了すると発表しました。

特にETF購入において日本株指数に連動するETF (TOPIX ETFや日経225 ETFなど) の割合が多かったために「日本株が買い支えられないのではないか?」といった心配が出てもおかしくはありません。

しかし既に日銀によるETF購入はほぼ止まっており、2021年3月にETFの年間購入金額が廃止されてから何度か買われるのみとなっています。

結論として買い支え効果としては役割をほぼ終えているため今回のETF買入れ終了アナウンスは特段サプライズではなく、また実際に市場へ与える影響もほぼないと考えられます。

他方、日銀はCP (コマーシャルペーパー) 等と社債等の買入れも行っています。

社債は企業が発行する1年以上の債券を指しますが、CPは優良企業によって発行される1年未満 (3か月以内が多い) の債券を指します。

詳しい違いは省略しますが、CPは以前まで約2兆円ほどの残高を維持するペースでの購入、社債も定期的に買入れを行っていましたが、これらも1年後をめどに買入れを終了すると発表されました。

ただしこちらも発表による市場への影響は限定的であり、CPや社債等の買入れが終了することを過度に心配する必要は無いと見られます。

今回の日銀・金融政策決定会合はマイナス金利政策の解除に関するフォワードガイダンス (政策の行き先を示すこと) がある程度なされたこと、春闘における賃金上昇が30年来の手ごたえあるものであったこと、また前日までにメディア等で相当なリークがあったことにより会合はほぼ無風で終了し、特にドル円は円安で反応しています。

4月2日時点で既にドル円は2022年及び2023年の高値である152円に肉薄しており、鈴木財務相は「行き過ぎた動きにあらゆる手段を排除せず適切に対応」と3月下旬より為替介入を匂わせる発言をしています。

為替介入が行われれば一度円高方向に振れる可能性は高いですが、すでにチャート上では152円を何度もトライしている関係上、為替介入自体が「焼け石に水」であることを市場参加者に悟られると160円へ向かうことも十分予測されるでしょう。

152円は非常に重要な防衛ラインですが、一度しっかり超えてしまうと円安にも進みやすいことに注意が必要だと考えられます。

なおこちらに今回の日銀会合における定例会見のリンクを置きますので、興味のある方はご覧ください。

●米連邦公開市場委員会 (FOMC) の政策金利発表

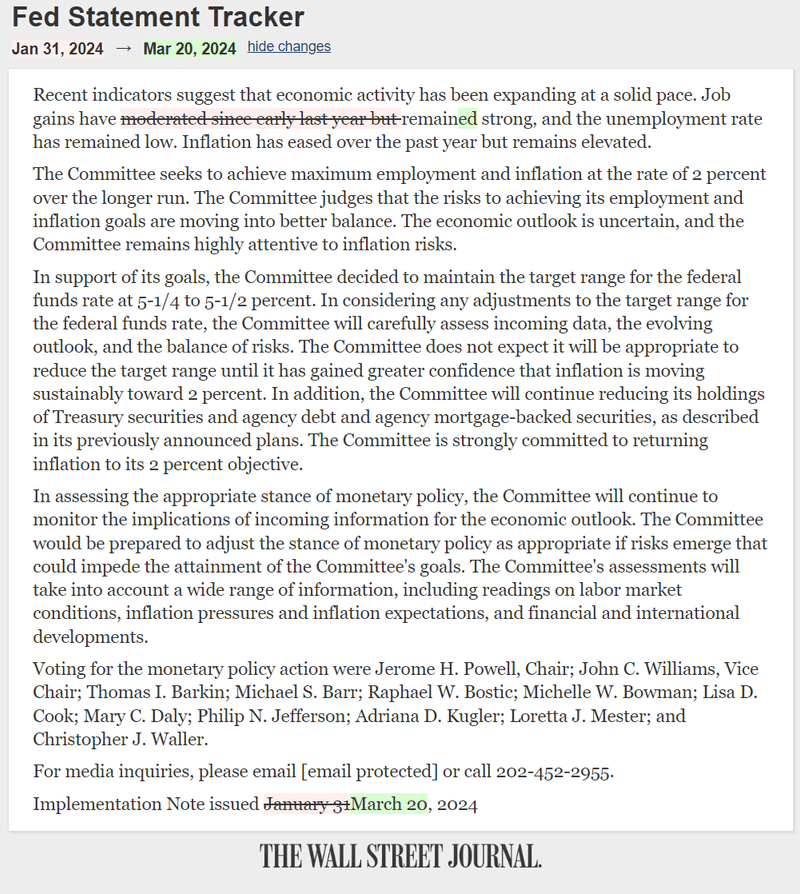

21日(木)早朝、米国の金融会合であるFOMCが終了し、パウエル議長は金利の据え置き (5.25%~5.50%) を宣言しました。

冒頭の声明文にて、雇用増加の項目に関し「昨年初めから緩やかになった」という部分が「依然強い」とされており、FRBは米国における雇用が多少強い状態にあると見ているようです。

声明文の冒頭のみ変更された

FOMCメンバーからすれば雇用が依然強いと見ているが利上げに関する言及は無い

これからのFOMCでは政策金利の維持または利下げになる可能性が高い

ただし声明文では追加利上げに関する内容は記載されておらず、次回会合からは現状維持または利下げの二択であることを暗にほのめかしています。

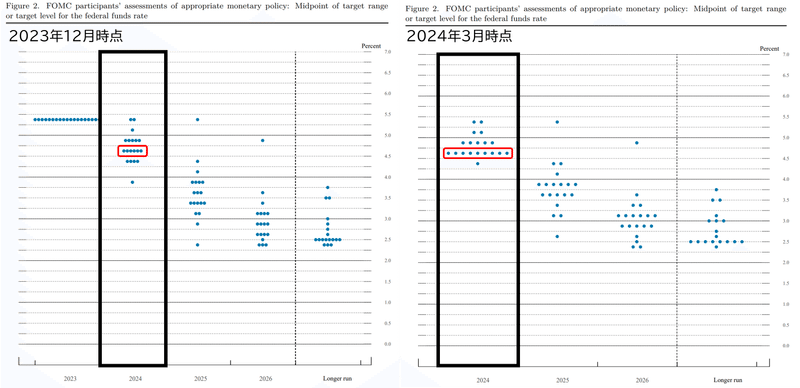

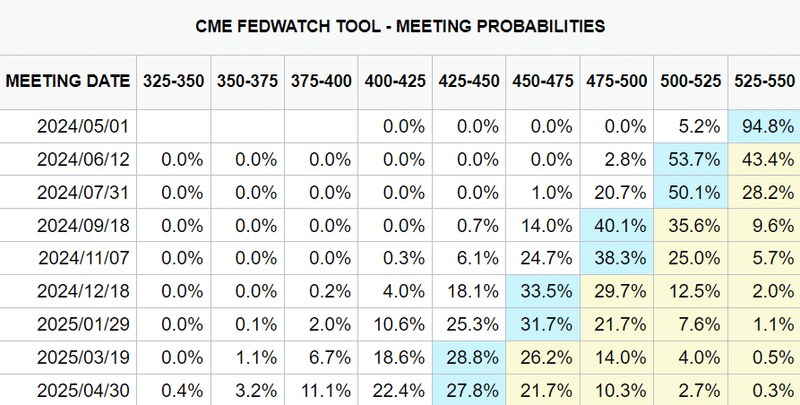

なお今回はFOMCメンバーによるSEP (経済見通し概要) にも注目が集まりました。

今回のFOMCまでに消費者物価指数 (CPI) が2回分発表されていますが、いずれも予想より高い (すなわちインフレ方向に偏った) 数値となっています。

これを受けて市場では2024年におけるFRBの利下げ回数が減少する (より引き締め的な環境になる) 予測も出ていましたが、結果として年内の利下げ回数は以前と同様であることで株式にもポジティブとなりました。

(黒枠はFOMCメンバーによる、2024年末時点での政策金利予測を表す

赤枠は中央値であり、両者同じ水準)

昨年末は多くが3回利下げの周辺に均等にばらついていた

しかし強い経済指標などもあり現在は

「多くても3回利下げ、2回利下げもあり得る」予測に変わっている

しかしながら年内の利下げ回数の予測は同じでも景色は少々違うようです。

上の画像はFOMCメンバーによる昨年末と今回の政策金利予測ですが、中央値 (赤枠) は同じであれど参加者の予測が少々上に寄っています。

昨年末では2回利下げ~4回利下げまでほぼ均等に並んでいたものが、今会合では強い経済指標等で「多くて3回利下げ、2回利下げもままあり得る」状態へと変貌しています。

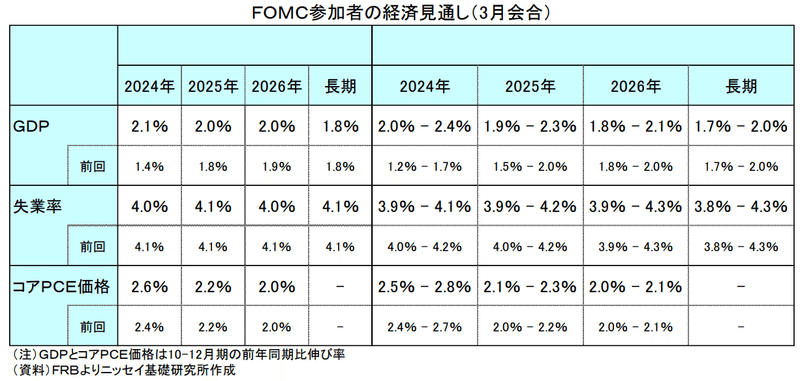

特に2024年、GDPの予測が前回の+1.4%から+2.1%に修正されている点には注目したい

FOMC参加者は経済が強いと見ているが、インフレ率2%の目標に達するまで

でこぼこの道をたどることもあるとパウエル議長は説明した

また米国経済に関する予測にて、失業率、コアPCE価格の予測はほとんど変わらずでしたが、GDPの予測が前回の+1.4%から+2.1%へと上昇しています。

2025年や2026年もそれぞれ上方修正されていますが、これについてパウエル議長は「1月のCPIとPCEは非常に高かったが季節的な要因を考える必要がある」「物価目標の2%に向かう際、時にでこぼこの道を通りながら徐々に下がる全体のストーリーは変わらない」とし、多少の上振れがあれど政策金利を維持し、雇用市場の大きく弱まるデータが見られる際に利下げを行う意向は変わらないようです。

これらを受け市場参加者の予測する政策金利は多少変化していますが、概ね今年末に3回の利下げを行うことは会合前と変わらず留まっています。

細かく見ればキリがありませんが、「年末まで3回ほどの利下げが行われる」という大筋が一致していることでひとまず安心のFOMCであったと言えるでしょう。

また市場の政策金利予測はFRBも既に把握しており、突飛なデータが出ない限り不必要なサプライズを避け予想通りの利下げを行う可能性が高いと考えられます。

多少細かく確率が変更されたが、概ね会合前と同じ

特に年末のFOMCまでに3回の利下げが行われることは

市場とFOMCの一致意見となっている

更に米国の消費者物価指数 (CPI) やコアPCEなどインフレに関わる経済指標が下げ止まることに対し心配する声もありますが、政策金利を現在の5.25%~5.50%という高金利に維持する以上、インフレを抑える力が常に働いているものとほぼ同義であるため大きな心配をする必要は無いと見られます。

むしろFRBの「デュアル・マンデート」(物価安定と雇用の最大化の二つを目指す義務) のうち雇用の部分に関し再び注目が集まるかもしれません。

失業率を用いて景気後退を予測する「サーム・ルール」と呼ばれる経験則が存在しますが、失業率がそのサーム・ルールに抵触するほど上昇する際にパウエル議長が「予防的に」利下げをするかが焦点となりそうです。

いずれにせよ今後、FRBの金融政策の運びは「最速で5月のFOMCにて利下げの指針を示しながら6月FOMCで利下げを開始する」線がメインシナリオとなり、また昨今の原油高も含めインフレ減退のスピードが落ちれば、年後半の利下げが遅れる可能性も十分考えられます。

米国経済はソフトランディング (不況を起こさずにインフレを抑えること) まで間近となっていますが、当面のリスクとして市場金利の変動よりも「FRBと市場の利下げペースが嚙み合わないこと」が意識されそうです。

※当記事はファンダメンタルズにおいて事実の正確さを満たすために尽力していますが、万一事実と異なる点等ございましたらお気軽にご教示ください。

よろしければサポートしていただけると嬉しいです!あなたのちょっとしたお気持ちが私の励みとなります!