だれが“キャッシュレス化”を遅らせるのか?の考察 【マーケティング戦略の観察】

誰がキャッシュレス化を遅らせるのか。

ぼくはこういう問いにいつも「団塊世代が問題」と直感的に団塊のせいにしがちだ。これは事実のひとつだろう。彼らは現金(現物)主義者だし、現金払いに不便も感じてない(疑問も感じてない)からわざわざ60年もつきあってきた現金からわざわざキャッシュレスに“変える必要がない”。

しかし「若者層でも、キャッシュレス化に反対が相当いる」という分析記事をいくつか見かけた。今回はこれをとりあげる。

1、20代の4割がキャッシュレスを望んでいない?

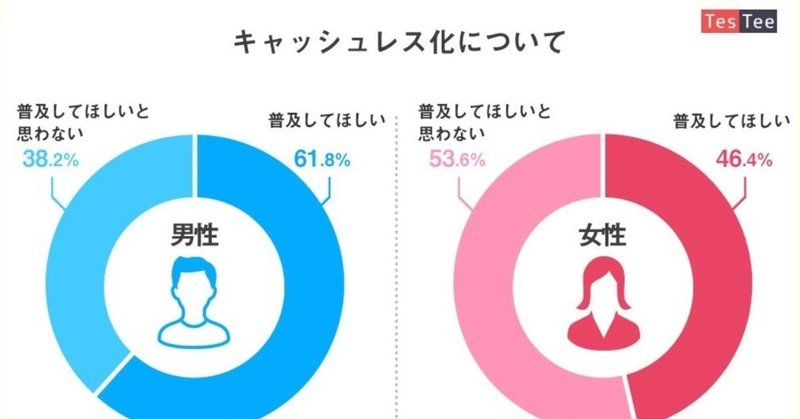

まず、『20代の4割が「キャッシュレス化」を望んでいない 普及の鍵を握るのは?』という記事を引用する。

ニュースサイトのCNET Japanが、20代男女の約1000名にマーケティングリサーチ。【調査①】。

これによると、キャッシュレス化が「普及してほしい」と「普及してほしいとは思わない」の2択で尋ねたところ、20代の男性38%、女性54%が、キャッシュレス反対票を投じたという。約4割もが普及してほしいと思わないなんて、信じられない。

なんだかでも、理由の自由回答を読むと、フワフワしていて、そんなに反対に強い意志も感じとれないのも特徴的だ。

・今の決済方式(現金支払い)に不満がないため(26歳男性)

・サーバーエラーの際に買い物出来ないのは困る(20歳男性)

・お金が目に見えないので金銭感覚がおかしくなりそう(20歳女性)

・田舎などはなかなかキャッシュレスについていけず地方の人達が困るから (20歳女性)

・災害時に困る、不正アクセス等の脅威が常にある(29歳女性)

この中で、本質的にポイントになるのは「金銭感覚がおかしくなりそうで不安」という感情だろう。年配者はクレジットカードがない時代を長く生きているので警戒心を持つのはわかっているので驚きはないが、どうやら20代でもこの不安感覚がある。

若年層ほどデジタルネイティブだから「新しいものを使いこなす」のはすぐに慣れるのだが、この世代は、低年収の割合が年々増加傾向にある。

懐具合によって、お金に対する不安感覚がそもそも差異があり、“お金に余裕がない”ほどに現金主義の割合が高いのではないか?

「新しいデジタルを使いこなす」のと「新しい決済手法を使いこなす」ことは、両方ともスマホを介していて似たものの感じもするが、似て非なるもののようだ。

2、現金派かどうかは、年代よりも年収の問題?

その“不安感覚”について触れているのが、次の『電子マネー「地域差」鮮明』という日経の記事だ。

世帯年収の高低によってクレジットカードの抵抗感は変わると専門家が言う。

キャッシュレス決済では、残高を維持するためにクレジットカードから入金するサービスも多い。決済サービスコンサルティングの宮居雅宣代表は「使いすぎを警戒する低収入層より、余裕がある富裕層の方が積極的に使う傾向がある」と分析する。

この元記事の本題では、

キャッシュレス決済の手法のひとつである「電子マネー」は日本全国で普及までは進んでいて、あとはアクティブ利用率だという話し。

都心と地方での電子マネー普及の特性には違いがあり、特に地方ではイオン系の「WAON」が強いという。地方高齢者でも便利だと気づけば現金社会から脱することはできるのだ。

地方では高齢者の比率が高いのもキャッシュレスの普及の仕方に影響を及ぼしている。

セブン&アイ傘下で東北が地盤のスーパー、ヨークベニマルでは、キャッシュレス決済比率が約5割でセブンイレブンの2倍だ。シニア層にもナナコが広まっているという。

地方のスーパーでもやりようによればキャッシュレス決済率が5割まで育てられる。

3、先進的な街、原宿のコンビニの現金決済がなんと78%!

次に、『若者ほどキャッシュレス化していない国、ニッポン』という博報堂生活総研の連載記事。

この記事の元データは、コンビニ店頭での観察調査。

レジの支払いを観察すると、思いのほか若者も現金で支払っていることがわかった。

1)原宿エリア(2/14調査、観察店舗数5)

決済総数111件、キャッシュレス決済数25件(うちQRコード決済数5件)

→キャッシュレス決済の割合22.5%

つまり、現金決済が78%!

都会のど真ん中、若者の街の代表の原宿で。

買い物客に、ヒアリングもかけている。引用。

カードをあまり使いたくないという20代女性は「お金を使ったタイミングとお金が引き落とされるタイミングのズレが嫌だから」とのこと。親からの仕送りや不定期のアルバイトが収入源という学生は、銀行口座に十分な預金がなく、うかつにカードを使いたくないという意識もあるようでした。

これは上で挙げた【調査①】と同様の分析結果だ。

でももうこれ、クレジットカード普及時代からずっと言われてる課題だから、30年来の心理的障壁といえる。

“クレジットカードが抵抗感あるなら、プリペイド式の電子マネーならよいのでは”と思うが、この記事の分析者は、

(プリペイド式だと)前もって現金をチャージするなど都度現金を扱うことになり、キャッシュレス化の“恩恵”をそこまで受けられないことが想定されます。となると結局「なら現金でいいや」という意識につながっていき、それがキャッシュレス利用度の差にもつながっているのかもしれません。

結局、「チャージは現金でしないといけないから、だったら現金のままでいいじゃん」となってしまっているのではと分析する。

どうなんだろう。

4、韓国にも学ぶ国策でのキャッシュレス推進

最後に、『日本にキャッシュレスが浸透しない理由には、文化的な要因がある(WIRED)』の記事。

ハーヴァード大学法科大学院教授、スーザン・クロフォードによる考察。

韓国と日本を比較し、国策の重要性を説明している。

韓国ではクレジットカード決済に対する減税措置に加え、一定以上の規模の小売店に対してカード決済の受け入れが義務化されていることもあり、20年以上前からカード社会への移行が進む。韓国銀行は、2020年までに硬貨の鋳造を停止する方針を示している。

日本と韓国は海を挟んでお隣同士で、テクノロジーに関しては韓国より進んでいる部分も多いが、キャッシュレス社会に向けた準備では大きく後れをとっているようだ。

電子決済プラットフォームは日本全国に存在する。東京なら、PASMOやSuicaといった公共交通機関のプリペイド式ICカードが小売店でも使える。

こうしたICカードの人気が高いのは銀行口座とひも付けられていないからではないかと、櫻井は指摘する。プリペイドのためリスクも最小限に抑えられている。

減税措置施策は、日本でも企画されている。

政府は生産性の向上を目指し、電子決済のさらなる普及に向けた施策を推進する。

中小規模の事業者に対しては、非現金決済の場合は一部を還元することを検討中だ。

日本では10月に消費税率の2ポイント引き上げが予定されており、政府は増税による消費の落ち込みを防ぐための措置をとることを明らかにした。

具体的には、引き上げから一定期間は、ポイント付与機能がある電子マネーやクレジットカードでの決済に限って、ポイントのかたちで数パーセントを消費者に還元するという。

基本は、消費増税による落ち込み防止策だが、同時に、キャッシュレス施策を兼用している。

5、まとめ:キャッシュレス化の推進へのポイント

ここまで見てきたが、

“現金orキャッシュレス”の問題は、日本ではまだまだ現金派が一定残るが、

その理由は「①特に現金でも不便がないから」と「②金銭感覚の不安」が大きそう。

あとは「③お店側が決済手数料を嫌がって推進しない」がある。

こうやって整理してみると、大した理由はひとつもない気がしている。

では、

何を訴求してキャッシュレス化を推進するか?

ひとつは、「スマートさ」ということだ。

これを根づかせる。「現金いちいち数えて払うなんてダサい、ばい菌もついてて衛生面もよくない、重くて不便。」とネガティブキャンペーンをはることだ。

日本人らしい“金銭感覚不安の臆病さ”は、日本人らしい“見栄っぱり”で突破させたい。

原宿の20代の2割しかキャッシュレス決済を使っていないようじゃ、“生活提案のブランディング”に失敗している。

「さあ、昭和と平成を卒業しよう」といいたい。

もうひとつは、「インセンティブ」。

これは減税措置のところでも出てきたが「キャッシュレスにしたほうがお得」という浸透だ。

このふたつをどれだけ国と企業で一体となって推し進められるか。ひっくりかえせるポテンシャルは充分あるなと今回分析して感じました。

とにかくぼくは、

コンビニで現金払ってモタモタしている人のうしろで待ってるのが、バカバカしく思えてきているので、早くキャッシュレスが進むと助かります。

コツコツ書き続けるので、サポートいただけたらがんばれます。