加重平均資本コスト(WACC)の概説・MM理論

今回は、バリュエーションの際によく使用するWACC(加重平均資本コスト)および、ファイナンスのテキストでよく登場するMM理論: MM Theoryについてエクセルのモデル等を使用しながら、コラム形式で記載していきたい。

実務では、「DCF法によるバリュエーションにおいてWACCを使用するもの」と頭ごなしに理解しても最初のうちは問題ない。

しかし実際に投資銀行等の面接でWACCの矛盾点は何ですか?ということを聞かれる可能性はあるし(これは実務でのスキルよりも、ファイナンス理論をどの程度理解しているかという点を試している)、公認会計士試験の経営学や大学の講義、証券アナリスト試験の試験科目で具体的なイメージを掴んでいないと理解が深まらないこともある。

本コラムでは数値例や式を基礎に理解を助ける目的で記載している。

なお、WACCの実務での具体的な計算例は下記記事で記載しているので、参考になれば幸いである。

WACCの計算式の確認

まずはWACCの計算式を確認しよう。WACC(加重平均資本コスト)は、

株主資本コスト*E/(D+E) + 負債コスト*D/(D+E)

= 株主資本コスト/(1+D/E ratio) + 負債コスト*(1- (1/(1+D/E ratio))

WACCの計算式を見てみると、COEとCODを資本構成で加重平均して計算することになるが、資本構成で使用する際のequityの計算で時価総額を用いることになっている点に留意したい。

CAPM

また、同時に株主資本コストについてCAPMに基づき下記の式で計算されることを確認しておこう。

株主資本コスト (Cost of Equity: CoE) = Rf + β*ERP

Rf:リスクフリーレート

Rm:マーケットリスクプレミアム

β:ベータ、採用したインデックスに対する個別株式のリスク

ERP:エクイティリスクプレミアム (Rm-Rf)

上記の式を踏まえると、CoEはリスクフリーレートとエクイティリスクプレミアムを所与とするとβの数値の多寡(即ち株式市場に対するエクスポージャー)により変動することが分かる

なお、①システマティックリスクと、②アンシステマティックリスクを考える必要があるが、①のシステマティックリスクは分散投資によって回避できない市場全体のリスクである。一方で、②のアンシステマティックリスクは個別株に起因し分散投資により軽減できるものである。

CAPMでは経済的に合理的な投資家の存在を前提にしているので、分散投資によりリスクは回避していると考え、アンシステマティックリスクの存在は考慮せずにシステマティックリスクが存在すると仮定する。このシステマティックリスクと個別株式のリスクの間のリスク尺度がβである。

Key Takeaways

先ほど解説した式によれば、適正株価を計算するために株価の変動(ベータ値)を株主資本コストの計算に含めている。これはWACCの計算では株主資本(エクイティ)の簿価(即ち簿価純資産)ではなく時価を採用して自己資本比率を計算していることに起因する。

上記の前提だと、財務内容と事業内容が全く同じ2企業を考えた場合に、個別の株式のリスクが高い=株価の変動が大きい企業(volatileで、βが大きい)企業ほど株主資本コストは増加しバリュエーションは小さくなるということになる。一方で、株価が下がり時価総額が小さくなれば、割引率のWACCは小さくなり結果的に計算される株式価値は大きくなるという矛盾を抱えている。

従って、もしもWACCの問題点を聞かれた場合には上記の点を答えれば問題ないであろう。

MM命題との関連

次に、ファイナンスのテキストでよく学習するモジリアーニ・ミラーの命題(MM理論)について簡単なエクセルと取引例を基礎に考えてみよう。

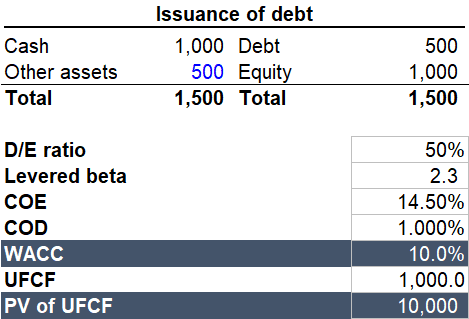

取引直前

まず下記のような前提をおく。

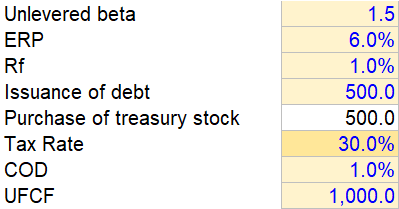

Company Aは無借金の会社であるが、財務政策により借入(もしくは社債の発行)、その直後に自己株式取得を考えている。その際に資本構成とWACCがどのように変化するか見てみよう。

上記でUnlevered betaは対象会社の数値、ERP(Equity Risk Premium)とRf(Risk free rate:無リスク利子率)はマーケットデータ、Issuance of debtは借入もしくは社債の発行、Purchase of treasury stockは自己株式の取得である。Tax rateは0%としているがMM理論の第1命題(完全資本市場のもとでは、どのような資本構成をとっても、企業価値に影響を与えない)およびMM理論の第2命題(株主資本コストが、資本構成即ちレバレッジに比例すること)では税率を無視するためこのような仮定とした。

UFCFはアンレバードフリーキャッシュフローであり、収益還元法でWACCを用いて簡易的に事業価値 (EV)を計算する際に使う。

上記の仮定を用いると、取引直前のBSとWACCは下記のようになる。

借入(もしくは社債発行時)

Company AがDebtにより資金調達を行った際には、BSおよび各数値は下記のようになる。

ここでは、借入を500行うとしているので、会計上の仕訳でいうと

Cash 500 / Debt 500

となりその分数値が変わっている。

Levered betaは、Levered beta = Unlevered beta (1.5)*(1+D/E ratio (1- tax rate))となり、1.5*(1+0.5*(1-0%))=2.25になる。

したがい、株主資本コストはCAPMの式に従い、1+6*2.25 =14.5%と計算される。

しかし、WACCの計算式を上記に当てはめると、無借金時の数値10%になり変わらない。従って、収益還元法により計算されるEVも10,000で不変である。

自己株式取得時

次に、借入直後に行う自己株式取得後のBSを見てみると下記にようになる。

会計上の仕訳は、

自己株式 500 / Cash 500

となるので、その分BSのCashとEquityが変化する。これによりD/Eレシオは増加しレバレッジは高まり、結果として株主資本コストは19%に増加する

一方でWACCは引き続き10%のままであり、変わらない(ゆえにEVも10,000で変わらない)

以上より、MM理論の第1命題の(完全資本市場のもとでは、どのような資本構成をとっても、企業価値に影響を与えない)は示されている。同時にMM理論の第2命題である(株主資本コストが、資本構成即ちレバレッジに比例すること)も正しいことが分かるであろう。

これらは試しにエクセルのモデルで簡単に数値をいじってみれば分かることである。厳密には自己株式取得には財源規制があるがエクセル上は数値にエラーが起こらない範囲でインプットできるようにしている。

上記のサマリ―は下記になるので参照されたい。

MM理論の修正命題

次は法人税が存在する場合のケースを考えてみる。これはMM理論の修正命題であるが、結論からいうと(法人税を考慮した場合には負債の節税効果により企業価値が増加)し、(WACCは減少)するというものである。

先ほどの仮定は以下のように変更されている。

各Transactionでの数値の計算方法は変わらないので割愛してまとめたものは下記になる。

主な変更点は、

①:CODがAfter rax(税引き後)の数値になっていること、

②:WACCは減少していること

③:負債の節税効果によりPV of UFCF (事業価値)は増加していること

である。いずれもMM理論の修正命題が正しいことを示している。

上記を踏まえると、法人税が存在する現実世界ではレバレッジを高めることが企業価値最大化につながるが、レバレッジを高めることで倒産コストの存在があるので両者のトレードオフがある点を見出すことが重要、というトレードオフ理論に派生してくる。

全ての企業において、レバレッジを高める財務戦略が企業価値最大化に貢献するわけではなく、半導体のようなシクリカルな業界ではCapexも相当かかりレバレッジを高めることによる財務リスクが高い一方で、BtoCのトイレタリー企業のようにエンドマーケットが安定しており業績の安定性がある場合にはレバレッジを高める戦略も有効になりうるというように、企業の業種や競争環境に応じて、変わるものと理解していいだろう。

なお、トレードオフ理論は今回の記事の趣旨ではないので、その先の説明は省くものの、大学や公認会計士試験等の経営学(選択科目)でファイナンス理論が出てきてテキストを読んでも正直イメージがわかない場合は、エクセルや本記事を参照して理解を深めることに役立てれば幸いである。

以下は本記事作成において使用した簡易エクセルモデルなので、気になる方は見てみてほしい