中長期的な財務KPIの推移から振り返るNetflix24年1Q決算と今後の同社の展望

皆さんこんにちは。GW期間中の人もいれば、今日も変わらず勤めている方もいらっしゃると思いますが、私は世間的に休みであろうとなかろうとマイペースにいつも通り投稿していきます~

少し時間が空いてしまいましたが、意外と人気のある決算コメントシリーズ。今日は以前少しやっていて個人的に追っているNetflixの決算について同社のKPIとセットで振り返っていきたいと思います。

決算概要をサクッと知りたい方はXやニュースなどで出回っているのでそちらを参考にしていただき、本記事ではそこからもう一段階掘り下げて少し中長期的な財務KPIの推移と合わせて同社の展望について考察してます。

それではみていきましょう。

24年1Q決算の振り返り

まず決算概要ですが、こちらは上述のとおりたくさんまとめがありますので、改めて簡単にまとめておきますと

【定量ハイライト】

・EPSおよび売上高ともにアナリスト予想を上回り、特にストリーミング加入者の純増数は予想のほぼ倍(+933万人)に到達。

・営業利益率が昨年同期比で大幅に向上し、28.1%を記録。

【定性ハイライト】

・第1四半期にはSFドラマシリーズ「三体」や犯罪スリラー「グリセルダ」の配信を開始し、オリジナルコンテンツが全体成長に寄与

・パスワード共有取り締まりの効果で新規顧客が増加

・今後同社の主要KPIであった新規加入者数が非開示となる予定

【Netflix決算】

— エンタメ界のソクラテス (@e_sokuratesu) April 18, 2024

・足元は市場予想を上回る好決算

・新規加入者数も市場予想倍近くの933万人増🔥

売上のガイダンスが市場予想を下回った点及び今後新規加入者数が非開示になる指針が嫌気されて株価は時間外下落📉

オリジナル番組/パスワード共有厳格化等施策の結果はしっかり出てる印象ですけどね😅 https://t.co/XOqR65qX9a

決算内容自体はとても強いものでしたが、特に最後に触れています来期以降KPIを開示しないことが同社の先行き不安と捉えられた部分もあり、株価は決算発表後に下落しました。

中長期的なKPI推移

以下では少し長めに期間を取って同社の主要KPIを考察していきます。実は筆者、最後に同社の展望を出しているのが3年3か月前の21年1月(同社の2020年通期決算時)でしたので、当時そこでコメントしていることとの答え合わせを兼ねてみていきたいと思います。

3年前(21年1末時点)で同社に対する見解を端的にまとめますと

・中長期的にはポストコロナによるリアル回帰関係なく、オンラインコンテンツが映画館などと共存して人々の生活の中で当たり前のものになっていき、一コンテンツ会社として同社は揺るがない地位を築いている

・株として短期的に見た際には、同社の新規加入者への成長期待値は再び切りあがり、加えて今回の財務戦略に関する新しい材料などがいったん出尽くしたことを考えますと、材料がさほどない。あるとすれば値上げですが、タイミングは時期尚早という印象です...

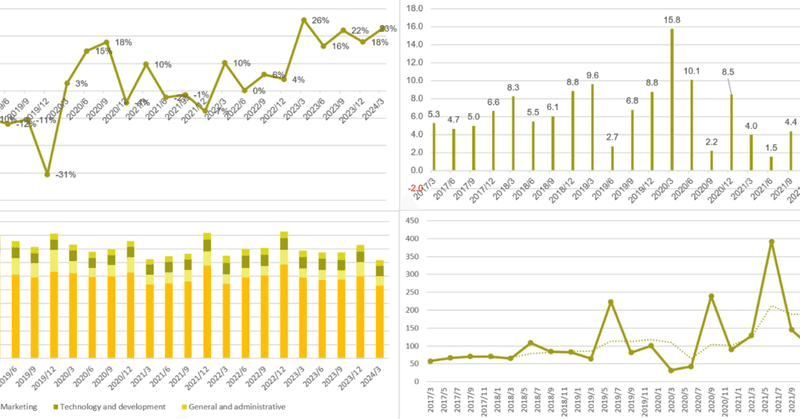

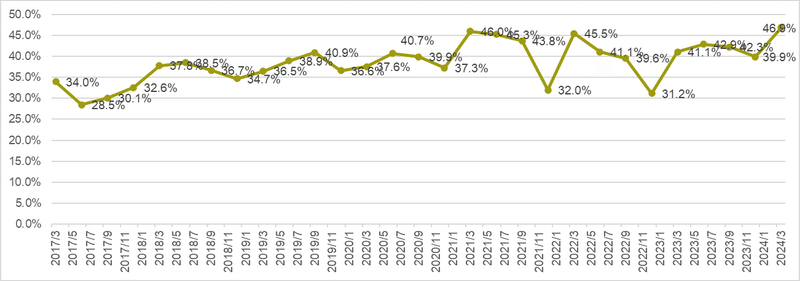

粗利益率は中長期的には右肩上がり(30%前後→40%超)

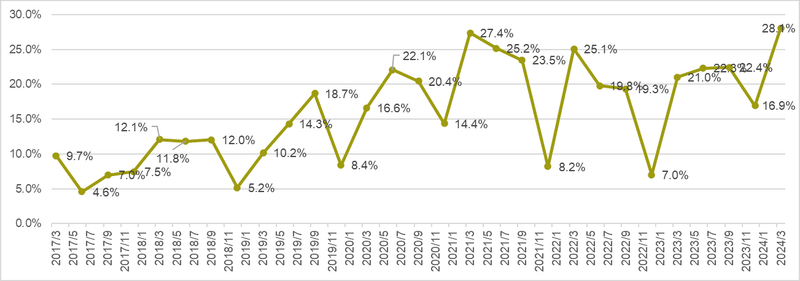

営業利益率は中長期的には大幅改善(一桁→20%超)

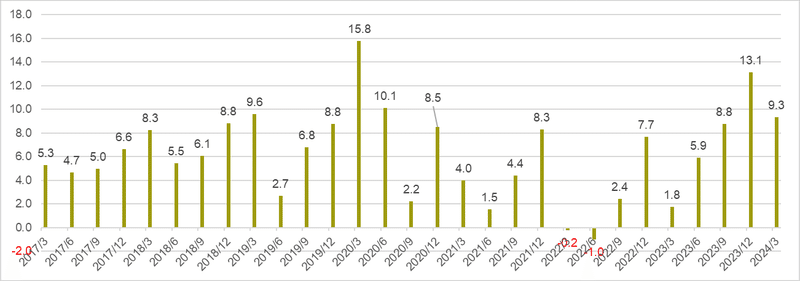

FCFマージンは中長期的には赤字から大きく黒字化(足元20%超)

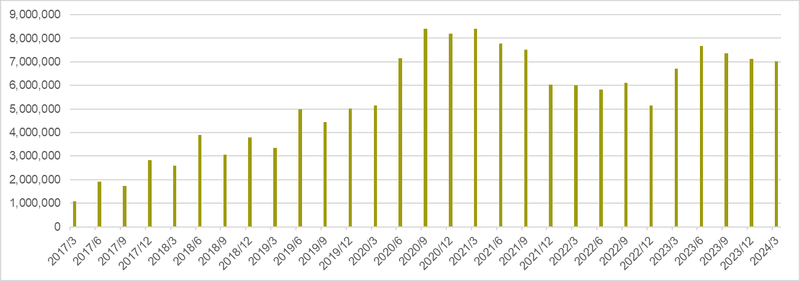

現預金は現在も過去最高水準の1兆円近く

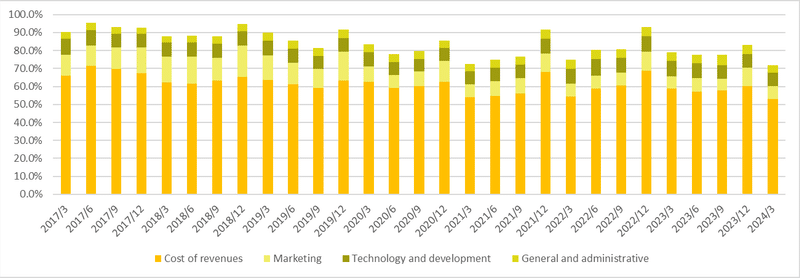

総コストは原価低減と広告宣伝費を中心に圧縮傾向

有料会員数は右肩上がりでコロナ後も堅調に推移(足元2.7億人)

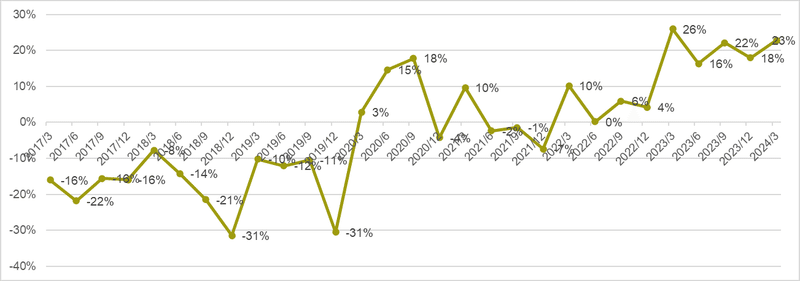

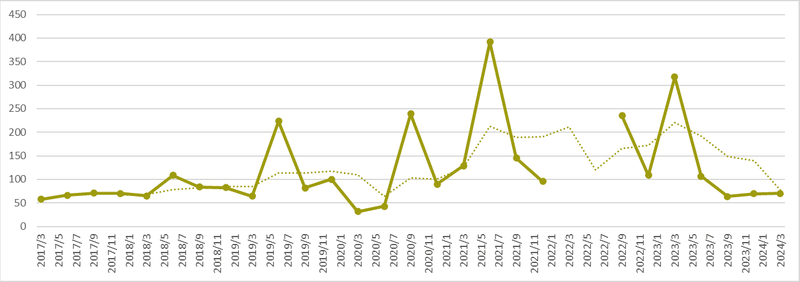

新規会員数は一時期へこんだが、概ね堅調に推移(単位:百万人)

新規獲得あたり広告宣伝費コストは右肩上がりも、足元改善傾向

最後に前回記事執筆時点(21年1月末)株価をみてみますと…

まぁ当たらずも遠からずといったところでしょうか…

今後の展望

実際同社は一コンテンツ会社として同社は揺るがない地位を築いている一方で、一時期に新規登録者数がマイナスに転じたり新規会員あたりのコストあたりが上昇した点をみてみますと、オンラインコンテンツが当たり前になったがゆえに競争環境の激化による同社の経営環境の変化がこうしたKPIに表れてますね。

また、一部ゲーム事業への参入やオリジナルコンテンツの強化など3年前にはなかった材料も出てきましたが、言われてみればNVIDIAに代表されるAI銘柄のように構造的に業界成長が大きく変わるイベントを経験していないことを踏まえるとこの評価は一定程度納得かなぁと改めて思ってました。

一方で、3年前に比べて筆者が改めて注目したのは財務KPIの強さです。特に注目したいのが同社の営業利益率・FCF・現預金水準。

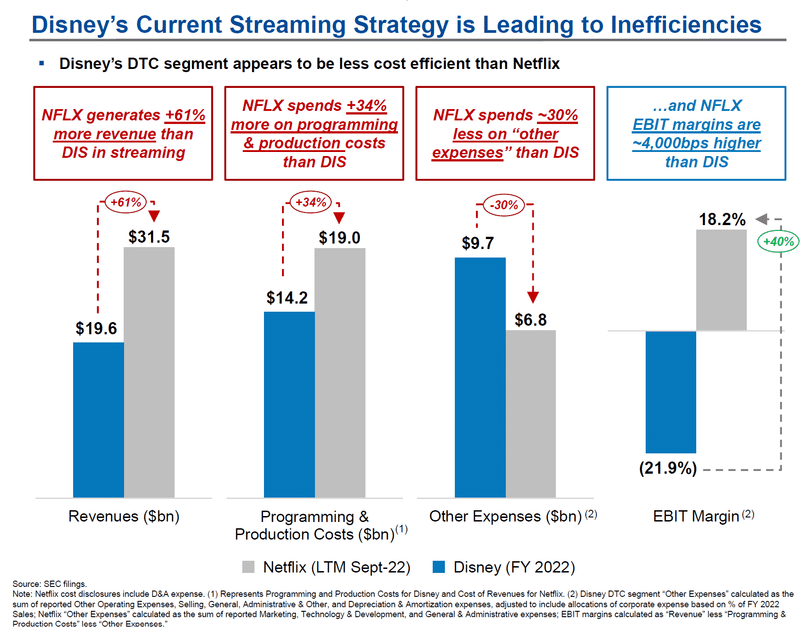

・営業利益率は中長期的にみても上向き傾向であり、粗利率そのものの改善に加え、販管費構造もじわじわ良くなっている点(広告宣伝費あたり獲得コストも上昇した一時期に比べて少し改善傾向)は競争環境激化している中でのこの傾向は素晴らしい個人的には思います。下記のようなディスニーとのコンテンツ制作コストの比較がありますが、こういうものの積み上げが同社の収益性の強さな気がしてます。

・そこに追随する形で同社のフリーキャッシュフロー(FCF)も年々増え、FCFマージンも切りあがってます。

・現預金水準についてはコロナ下の最高水準には届かないものの、5年単位で見ますと倍近くの1兆円近く今の為替で積みあがってます。

同社が株主還元を発表した際は株価が上昇しましたが、この積みあがったキャッシュがコンテンツそのものや周辺領域のM&A/出資などの攻めのBSあるいはさらなる株主還元用の守りのBSって捉えると、資金用途次第では同社の評価が変わるカタリストになるかもしれませんね。そういう意味ではここは個人的に筆者としても注視したい点です。前回書いたのが3年以上前って自分でも少しびっくりしたのですが、さすがにちょっとさぼりすぎたのでまた需要があればこちらも定期アップデート心がけます。

本日も最後までお読みいただいた方ありがとうございました~

会社の業績を作るのは日々のオペレーションだと思うのでそこが1番大事だとは思いつつ、たまにはこういった形で中長期的な目線で会社を見るのもいろいろ答え合わせできていいなと改めて思いました。本記事が面白いなぁと思っていただいた方は下記記事のようにたまに気合入れて企業の中長期的な財務を掘り下げてますので、ツイッター(X)やnoteのフォロー/いいね/拡散宜しくお願い致します。

それではまた次の記事で~

・同社の戦略としてよく挙げられるIPメディアミックス/コンテンツM&A戦略/破壊的イノベーションは本当にうまくいっているのか?

— エンタメ界のソクラテス (@e_sokuratesu) April 14, 2024

・ベンチマークDisneyってみんな言うけど数値で同社を理解している人って実際どれくらいいるの?

そんな自分のひねくれた疑問に答えましたhttps://t.co/WpqLjkQmt2

※筆者としては株式売買推奨を本記事を通じて一切しておらず、あくまでも投資は自己責任でお願い致します。

この記事が気に入ったらサポートをしてみませんか?