来週の相場見通し(6/7~6/11)

新型コロナの新規感染者数が世界的に減少しており、足元では45万人程度とピーク時から半減している。特に米国では昨年後半には1日当たり30万人を超えていたが、足元では新規感染者が2万人を割り込むなど、明確にコロナ抑制に成功している。但し、米国でもワクチン普及率が50%を超えてからは、一段の普及率引き上げには苦労しており、集団接種の実現は近いようで遠いようだ。各州は、様々な特典を付与してワクチン普及を図っている状況だ。ウエストバージニア州では、ワクチンくじが導入され、商品には100万ドルの現金やら、トラック2台、散弾銃とライフルを5丁ずつ当たるとか・・これには驚いた。

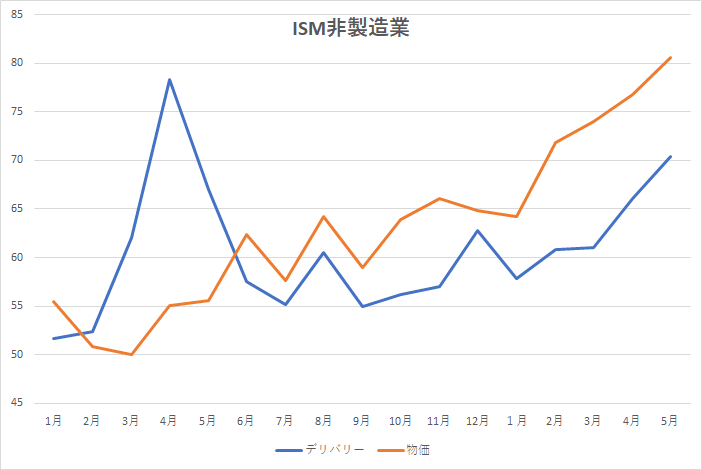

米国株式市場は、5月にCPIの上昇によるインフレ懸念の台頭から、ナスダックを中心に調整局面となったものの、5月中旬以降は強いインフレ指標が出る中でも安定しており、ダウやS&P500は最高値近辺まで反発している。注目されたISM関連の指標を確認しておこう。ISM非製造業の物価は一段と上昇した。(下図)

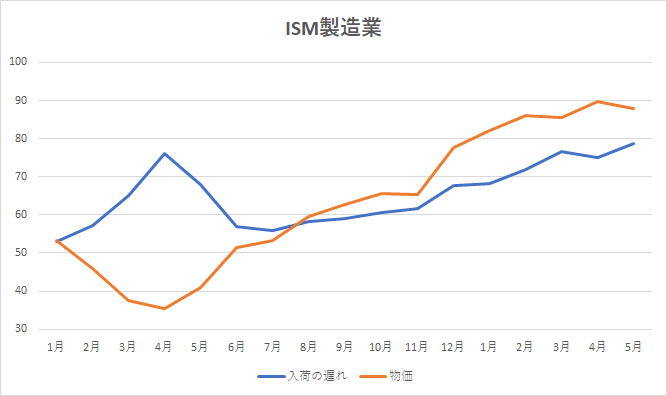

ISM製造業の物価は前月から小幅に低下したが、昨年の4月の段階は、30台であったこと鑑みると、強烈に高い水準にあることは間違いない。市場が、材料費高騰による企業収益の影響を懸念しているのは、ある意味で当然の状況と言えるだろう。

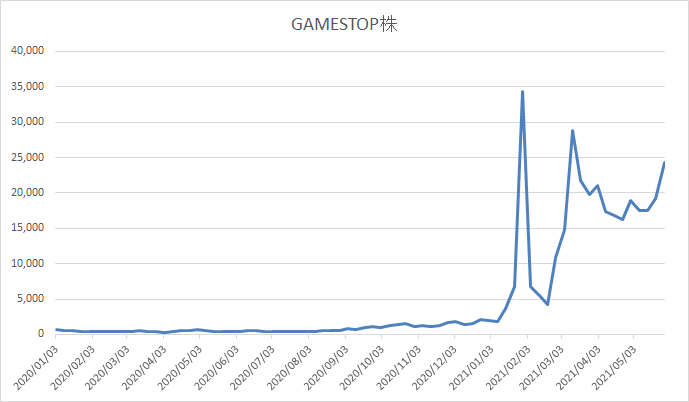

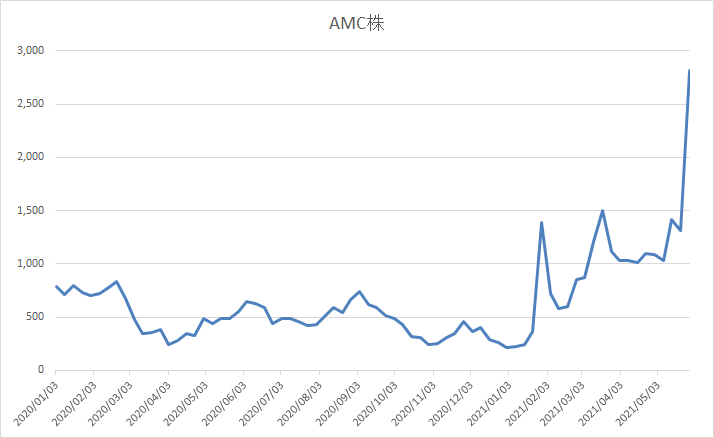

さて、このブログでは何度も米国の株式市場では「健全化」が進行していると主張してきたが、健全化が起こると同時に、局地的には相変わらず金余りを背景としたミーム株の不安定な乱高下が継続している。年初はゲームストップ株が乱高下したが、現在は映画館のAMCが話題だ。同株の年初来の騰落率は一時2,800%を超えた。(下図)

こうした異常な動きは、相場の変動性を高めるため、全体の株式市場にもよくない影響を及ぼしやすいほか、FRBの警戒感を高める可能性もあるだろう。バイデン政権の左派も、こうした動きを機に、金融規制に前のめりになると思われる。

米国債券は1.45%~1.75%のレンジ内で膠着している。市場は、「インフレは一過性である」というFRBの見方に対して疑念はあるが、インフレの行方は更に数カ月間の経済指標を確認する必要があり、現段階では米金利の一段の上昇に繋がりにくい。金利が上昇するとすれば、国債増発等によるリスクプレミアムの上昇が想定されるものの、バイデン政権のインフラ投資案は既に織り込んでおり、財源が大きく変更になる(増税→国債増発)等がないと、持続的な金利上昇は見込みにくい状況だ。こうした中、バイデン政権のインフラ投資は、ほぼ市場の予想通りの展開で進んでいる。すなわち、最初に公表されたインフラ投資の金額がMAXであり、その後は共和党との妥協で徐々に規模が小さくなっていくという見通しである。当初のバイデン政権のアメリカン・ジョブズ・プランの2.25兆ドルは1.7兆ドルに修正され、直近では1兆ドル程度まで更に削られているようである。また、面白いところでは、財源の変更も注目したい。バイデン政権は、法人税の21%から28%への引き上げを棚上げし、代わりに企業の財務諸表ベースでの利益に対して最低15%の法人税を義務付ける案を検討している。これは、少し解説が必要だ。法人税は恒久的施設(PE)に対して課せられるというのが、これまでの税務の世界のルールである。ひと昔前までは、サービスを提供する場所と企業の所在地は一体なので、この原則は概ね機能してきたと言える。しかし、現在は特にインターネット企業やプラットフォーマーのビジネスは、そのサービスと所在地はリンクする必要がない。従って、有名なダブル・アリッシュ・ダッチ方式などでPEを米国外にすることで、法人税を極めて低位に抑えるのような「抜け道」が横行してきた。バイデン大統領の財務諸表に利益があれば法人税を最低でも15%課すというのは、恒久的施設がどこにあるとか関係なく、米国企業から法人税を取ると言っているのである。これは、民主党の左派が主張してきたものだ。これで、どれだけの税収になるのかは分からないが、約4,000億ドル弱と見積もられているようだ。ちなみに、当初の法人税の21%から28%への引き上げでは10年で8,500億ドル、15年で1.3兆ドルの税収を見込んでいた。これを棚上げするとなると、今回くらい思い切った改革とともに、インフラ投資の規模の縮小はやむを得ないだろう。タイムリミットは迫っている。民主党は共和党との交渉期限を6/7としている。私は合意可能だと見ているが、果たしてどうなることか・・・

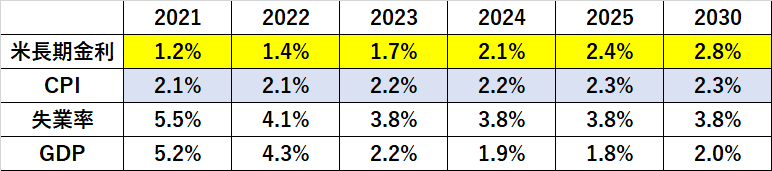

金利の話に戻ろう。非常に興味深いデータを一つ提示したい。下の図は、つい最近、バイデン政権が出した予算教書のTable S-9である。ウオールストリートジャーナルでも、このデータが取り上げられていた。

バイデン政権は、今年の米金利の平均を1.2%と見込んでいるのだ。今年前半の米金利の平均は1.44%なので、ここから年後半は金利は1%に向かって低下するシナリオである。更に来年でも1.4%、利上げが開始されるであろう2023年でも1.7%なのだ。これは、市場の相場見通しとはかなりのギャップがある。またインフレ率も2030年まで2.1%~2.3%程度で安定推移すると予想している。しかも、完全雇用の状態でもインフレは上がらないと見ているのだ。これが、どこかの証券会社のエコノミストの見通しなら無視していい。しかし、これは予算教書の資料なのだ。FRBも当然、これを意識することになる。バイデン政権は、トランプ前政権のように露骨にFRBに口出しをしない。FRBの独立性を重んじている。しかし、政権側のメッセージは、「FRBに低金利を継続しろよ」ではないだろうか?パウエルFRB議長の任期は22年の2月迄だ。今年の年後半は、パウエル議長が続投となるのか、あるいはバイデン政権下で新たな議長が指名されるかに市場の注目は集まるだろう。政権の意向に合わない人が議長となることはない。パウエル議長も再任されたいなら、低金利政策にコミットしなければならないかもしれない。市場が思うよりも、米金利が低位で安定するなら、ナスダック市場などは年後半に向けて有望かもしれない。また実質金利のマイナスも相当な長期間に渡り継続することになるため、株式市場全般には追い風であるとも考えられるだろう。

次に政治問題に目を向けよう。5月後半にUSTRのキャサリン・タイ代表と中国の劉鶴副首相の間で中断していた閣僚級協議が再開したのに続き、先般はイエレン財務長官と劉鶴副首相がビデオ協議を行った。私は米中関税はいずれ撤廃に向かうと主張してきたが、ようやく動き出しそうだ。誤解してはいけないのは、米中関税撤廃=米中関係の改善ではないということだ。バイデン政権においては、トランプ前大統領の関税を中心とした圧力から、個別分野(競争分野)でのデカップリングに移行していくと思われる。米国の対中強硬姿勢は変わらない。変わらないが、手法は変わるのだ。それでも、株式市場にとっては、関税率の引き下げや撤廃は、企業のコスト抑制、インフレ抑制に直結するため、そのインパクトは大きいだろう。

ところで、米中貿易交渉第一弾の履行状況も確認しておこう。中国は昨年、約束した輸入額の58%しか履行しなかった。コロナショックでそんな状況でもなかった。しかし、今年は中国の履行率は73%まで改善しているほか、農産物に限定すれば87%まで上昇している。こうした観点からも、関税率の即時撤廃は難しいものの、関税率引き下げの可能性は高いと思われる。

日経平均株価は、年初から6/2までに約5%(1,690円)の上昇であるが、他国の株価に比べると上昇が鈍い。その原因は、日経平均への影響が大きい一部の値嵩株の低迷にあるだろう。ファストリ(▲82円)、ダイキン工業(▲62円)、エムスリー(▲257円)、中外製薬(▲145円)の4社で546円も日経平均を押し下げている。これは、日経平均株価の構造的な問題である。但し、エムスリーなどのビズネスモデルは強固であり、中長期的には有望株であることは間違いない。日本の政治も少しだけ言及しておきたい。菅総理の支持率が低下している。こうした中で、6/9には初の党首討論を迎える。枝野さんはやる気満々だろう。その前日の6/8には景気ウオッチャー調査が出る。緊急事態宣言の延長の影響が出てくるため、枝野さんにとっては攻撃材料となるかもしれない。6/11はG7、6/13が群馬、石川、熊本のまん延防止措置期限、6/16には通常国会会期末、6/20は緊急事態宣言の期限、静岡県知事選となる。菅総理にとっては非常に重要な1ヶ月となる見込みだ。

中東では、イスラエルを12年間率いたネタニヤフ首相がついに退陣となる見込みだ。新首相のベネット氏は強硬派であり、「イスラエルにパレスチナ人の住む場所はない」と公言してきた人物だ。ネタニヤフ首相は、本来は強硬派で人気を博したが、現在のイスラエルではネタニヤフ首相よりも強硬な政治家がゴロゴロいる。但し、ベネット氏の連立政権は極めて脆弱な政権である。イスラエルの議席は120、過半数は60であるが、過半数を獲得するために、今般は8つの政党で連立政権を組んだ。この中には初めてアラブの政党「ラアム(4議席)」も含まれる。しかし、ベネット氏の政党「ヤミーナ(7議席)」の中には、このアラブの政党と組むことに反対している議員もいる。つまり、薄氷の連立政権と言っていい。イスラエルの宿敵のイランでは6/18の大統領選挙が注目される。当初は600人近くいた候補者は、7名まで限定された。最有力候補のライシ司法長官は保守強硬派で知られる。イランと米国の核合意交渉が不調に終わると、中東情勢は再び混迷を深める見通しだ。

最後に米国の雇用統計についてコメントしたい。5月の非農業者部門の雇用者数は市場予想の65万人程度から下振れて、55.9万人の伸びとなった。前回の雇用統計は市場予想の約100万人に対して、26.6万人(今回27.8万に上方修正)と歴史的な乖離となったが、今回は予想からそう大きくは外れず、エコノミストはまずは一安心のことだろう。平均賃金が+0.5%に上昇した点は注目したい。通常は雇用者がこれほど増加する際は、平均賃金は弱くなる。何故なら、飲食やレジャーの雇用は一般的に低賃金であるためだ。しかし、今回は雇用が伸びながら、平均賃金が上昇した。労働市場では人手不足が生じているのは間違いない。しかし、これが継続的なものかどうかは疑わしい。米国労働市場の真の姿は、失業給付の上乗せ措置が終了し、学校が完全に再開されるようにならないと見えてこないのだ。また、この非農業者部門の雇用者数の伸びである55.9万人は季節調整済みの数字であるが、季節調整前の生データでは97.3万人の伸びとかなり強かったことは指摘しておきたい。いずれにしても、市場はこの雇用統計を受けて、金利は大きく低下し、金利低下を好感して米国株は全面高となった。要するに、これまでのトレンドに何ら変化がなかったということだ。来週は5/10に米国でCPI、同じ日にECBがECB理事会で金融政策を発表するため、要注意となりそうだ。前月のCPIはCPIショックと呼ばれるインパクトのあるものだった。今回、また強い数字が出た時に市場がそれをどう吸収するか見る必要がある。ECBは、PEPPについてラガルド総裁が市場と上手にコミュニケーションが取れるかどうかだけがポイントだろう。来週の株式市場は引き続き、米国株は緩やかな上昇を見込む。このため、日経平均株価も底堅い展開となるだろう。テクニカル的にも日本株は上を見ていいと思う。ただし、まだ3万円をトライする準備が整っていない気がする。この辺は雰囲気でしかないが。レンジは28,900円から29,700円程度を予想する。

この記事が気に入ったらサポートをしてみませんか?