【米国株投資】アリスタ・ネットワークス / ANET:注目のクラウド・コンピューティング関連銘柄、コンピュート・インフラの成長を受けて株価は上昇

みなさん、こんにちは!インベストリンゴです!

こちらの✉️ニュースレターでは、🚀ローンチに先立ち、日々、当社米株アナリスト、並びに、彼らの最新のコンテンツを紹介していきます。

本日のアナリストは、🇺🇸米国を拠点に活動しているドノヴァン・ジョーンズ氏です。

ドノヴァン・ジョーンズ

拠点:米国

セクター:テクノロジー・IPO

自己紹介

ジョーンズ氏は、米国を拠点とする株式リサーチのスペシャリストであり、15年にわたり、米国のソフトウェア関連企業やIPO企業の投資を分析してきた経験を持っております。

主に、「高成長テクノロジー銘柄」、「消費者関連銘柄」、「資本財・サービス関連銘柄」、「メディア関連関連」、「ライフサイエンス銘柄」に焦点を当て、ファンダメンタル分析を用いて企業分析を行っています。

【先行アクセス(+特典付き)とニュースレターへの登録】

インベストリンゴは、🇯🇵日本初、🇺🇸米国株式投資に特化した金融のプロフェッショナルが集まる📱メディアプラットフォームです。

🚀ローンチに先立ち、✉️ニュースレター経由で、彼らの最新のコンテンツを日々紹介しております。

インベストリンゴ公式ホームページはこちら

米国株投資家の皆様は、是非、上記リンクより、メールアドレスをご登録頂き、完全版の弊社レポートを、日々、無料でご覧頂ければと思います。

ご登録頂けますと、過去のレポートも全て無料でご覧頂けます。

また、X(旧Twitter)上でも、日々、米国株式市場に関する情報を配信しておりますので、是非、フォロー頂ければと思います。

X(旧Twitter):インベストリンゴ公式アカウントはこちら

最新のレポート紹介

「アリスタ・ネットワークス / ANET:注目のクラウド・コンピューティング関連銘柄、コンピュート・インフラの成長を受けて株価は上昇」

Ticker: ANET / 3843文字 / 所要時間8分程度 / Buy / ドノヴァン・ジョーンズ

サマリー

アリスタ・ネットワークスは、インターネット・ルーティング、および、スイッチング機器とソフトウェアを世界中で販売しているテクノロジー企業である

同社は、目覚しい成長とフリー・キャッシュフローを生み出している

同社株式に対して、私は「強気」で見ている

アリスタ・ネットワークスについて

アリスタネットワークス(ANET)は10月30日、2023年第3四半期決算を発表し、売上高とコンセンサス利益の予想を上回った。

同社は、世界中の企業やクラウド・サービス・プロバイダー向けに、ネットワークおよび通信機器を幅広く提供している。

株価の上昇要因としては、AIインフラの構築に使用される、同社のネットワーク技術への需要による力強い成長が考えられる。

そして、同社に対する私個人の見解としては、1株当たり216.00ドル前後での「買い」である。

概要

アリスタネットワークスは、2004年11月にアンドレアス・ベヒトルスハイム、デビッド・チェリトン、ケネス・デューダによって設立されたクラウド・ネットワーキング・ソリューション・プロバイダーである。

米国カリフォルニア州サンタクララに本社を置き、北米、アジア太平洋地域、ヨーロッパで事業を展開している。

インターネット企業、クラウド・サービス・プロバイダー、金融サービス企業、エンターテインメント企業などに製品やサービスを提供している。

ジェイシュリー・V・ウラルは、アリスタ・ネットワークスの社長兼CEOである。

彼女は10年以上にわたり同社に勤務し、クラウド・ネットワーキングにおける同社のビジネスとソート・リーダーシップの責任者を務める。

2014年6月、ゼロから数十億ドル規模の事業へと成長させ、同社を歴史的なIPOへと導いた。

以下は、同社が提供するサービスの一覧です:

Cloud Networking

Data Center Switches

Routing

Network Services

Network Security

Campus and Branch

CloudVision

EOS

ZTP

CloudEOS

vEOS Router

WiFi

Arista Any Cloud

Arista Anywhere

Arista Cognitive Cloud Networking

Fortune Business Insights社のレポートによると、クラウド・コンピューティングの世界市場規模は2022年に5,693億1,000万ドルとなり、予測期間中の年平均成長率は20.0%で、2023年の6,779億5,000万ドルから2030年には2兆4,328億7,000万ドルに成長すると予測されている。

クラウドコンピューティングの世界市場成長の主な原動力は、企業全体のデジタル・トランスフォーメーションの拡大、世界中でインターネットとモバイルデバイスの普及が進んでいること、ビッグデータの消費が増加していることである。

Grand View Research社のレポートによると、世界のネットワーク機器市場規模は2022年に1,447億ドルと推定され、2023年から2030年にかけて年平均成長率(CAGR)3.7%で成長すると予測されている。

ネットワーク機器は、ネットワーク・インフラストラクチャのセットアップに使用されるコンポーネントで構成される。

そして、市場は、ネットワーク機器のハードウェア、ソフトウェア、関連サービスで構成されている。

GlobeNewswire社のレポートによると、クラウド・マネージド・ネットワークの世界市場規模は、2022年の216億ドルから2027年には363億ドルに成長し、予測期間中の年間平均成長率(CAGR)は10.9%になると予測されている。

安全で高速なアクセスに対する需要の高まりとクラウド・ベースのアプリケーションの採用が当市場を牽引する模様である。

Grand View Research社のレポートによると、企業ネットワーク・インフラ市場は、モバイル・デバイスの採用拡大、帯域幅ニーズの増加、無線への技術シフトなどの要因によって牽引されている。

企業は、速度向上、信頼性とコスト効率に優れたソリューションの提供、パフォーマンス向上、省エネのために、ネットワークのアップグレードへの投資を増加している。

主な競合他社やその他の業界参入企業は以下の通りである。

クラウド・コンピューティング市場:Amazon Web Services、Microsoft Azure、Google Cloud Platform、IBM Cloud、Oracle Cloud、Alibaba Cloud、VMware

ネットワーク機器市場:Cisco Systems、Huawei Technologies、Nokia Corporation、Ericsson、Juniper Networks、ZTE Corporation

クラウド・マネージド・ネットワーク市場:Cisco Systems, NTT Communications、IBM Corporation、Ericsson、Verizon Communications、AT&T

企業ネットワーク・インフラ市場:Cisco Systems、Hewlett Packard Enterprise、Juniper Networks、Arista Networks、Dell Technologies

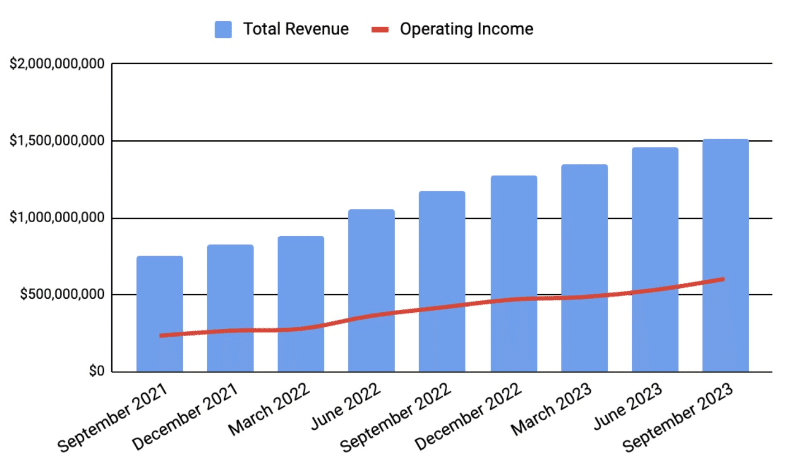

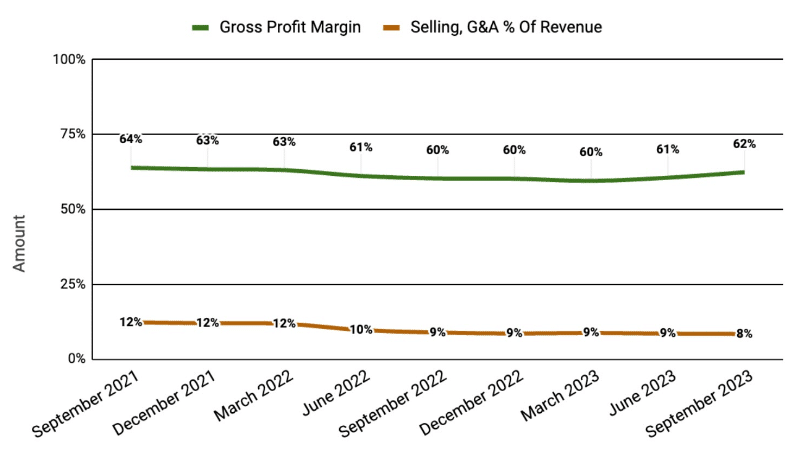

最近の財務動向

四半期別総売上高(青色の線:Total Revenue)は増加を続け、四半期別営業利益(赤色の線:Operating Income)は著しく増加している。

四半期別売上総利益率(緑色の線:Gross Profit Margin)は最近上昇に転じている。

四半期別総売上高に占める販売費および一般管理費(茶色の線:Selling, G&A % Of Revenue)の割合は低下傾向にあり、これはポジティブなシグナルである。

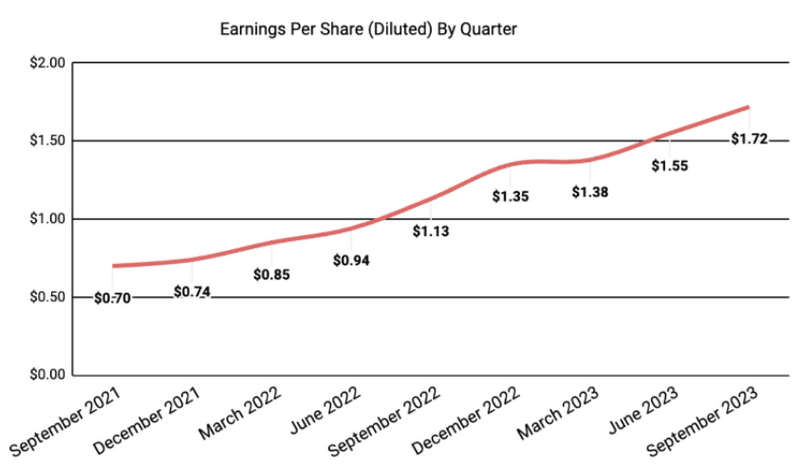

希薄化後一株当たり利益(赤色の線:Earnings Per Share)は目覚しい成長を続けている。

(上記グラフのデータは全てGAAPベース)

また、過去12ヶ月で、同社の株価は67.89%上昇した。

是非、下記リンクより、メールアドレスをご登録いただき、弊社レポートを日々無料でご覧いただければと思います。

インベストリンゴ公式ホームページはこちら

また、X(旧Twitter)上でも、日々、米国株式市場に関する情報を配信しておりますので、是非、フォロー頂ければと思います。

X(旧Twitter):インベストリンゴ公式アカウントはこちら

関連記事:サイバーセキュリティ銘柄➀

➡【米国株投資】フォーティネット / FTNT:収益成長の鈍化に警戒が必要なサイバーセキュリティ銘柄

➡【米国株投資】パロアルトネットワークス / PANW:好調な決算を発表、魅力的なサイバーセキュリティ関連銘柄

➡【米国株投資】パロアルトネットワークス決算 / PANW:サイバーセキュリティ関連株として最高の銘柄

➡【米国株投資】パロアルトネットワークス / PANW:私がこの銘柄にまだ強気である理由

➡【米国株投資】ゼットスケーラー / ZS:クラウド・セキュリティ分野で目覚ましい成長を実現

バリュエーションとその他の指標

以下は、同社に関連するバリュエーションの表である。

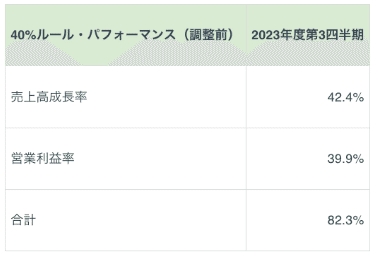

40%ルールとは、ソフトウェア業界の経験則であり、売上高成長率とEBITDA成長率の合計が40%以上であれば、その企業は、ソフトウェア企業として、許容できる成長とEBITDAの軌道に乗っていることを示すものである。

同社の直近の調整前40%ルールの計算値は、2023年第3四半期決算時点で82.3%であった。

アリスタ・ネットワークスに関するコメント

2023年第3四半期決算に関する前回の決算説明会では、経営陣からの発言として以下の点が強調された。

当四半期の売上高は15億1,000万ドル、前年同期比28.3%増。

2023年通期の売上高成長率は、従来予想の25%増に対し、33%増を見込む。

サービスおよびソフトウェア・サポートの更新が売上高の16.8%に寄与。海外部門の貢献は売上高の21.5%。

同社は引き続きマルチドメイン・モダン・ソフトウェアに注力しており、ハイパフォーマンス・コンピューティング・クラスターの相互接続、公共部門のAIイニシアティブ、キャンパス・ネットワークのリフレッシュなど、企業顧客との取引で好調な実績を上げている。

売上総利益率は、サプライ・チェーン・コストの改善と企業向け比率の増加により63.1%に改善。

営業費用は2億5,560万ドル、売上高の16.9%。

約3億5,200万ドルの納税は2023年第4四半期まで繰り延べられた。

営業キャッシュフローは6億9,900万ドル。在庫は横ばいの19億ドル。

購入コミットメントは20億ドルに減少。繰延収益は11億9,500万ドルに増加。

2023年第4四半期のガイダンスは、売上高15~15.5億ドル、売上総利益率約63%、営業利益率約42%、実効税率21.5%。

戦略的には、当社のクラウドとAI Titanの分野が総収益構成の40%以上を占めると予想される。経営陣は、アーキテクチャーに優れたマルチドメインの最新ソフトウェアに戦略的重点を置いている。

同社は、サプライ・チェーンとリード・タイムの改善を追求し続ける意向。

経営陣は2023年の年間成長率を33%と予想しており、前回のアナリスト・デイ予想の25%を上回る。

足元の株価の上昇要因としては、AIインフラの構築に使用されるネットワーク技術の需要による力強い成長が考えられる。

以上より、同社に対する私個人の見解としては、1株当たり216.00ドル前後での買いである。

是非、下記リンクより、メールアドレスをご登録いただき、弊社レポートを日々無料でご覧いただければと思います。

インベストリンゴ公式ホームページはこちら

また、X(旧Twitter)上でも、日々、米国株式市場に関する情報を配信しておりますので、是非、フォロー頂ければと思います。

X(旧Twitter):インベストリンゴ公式アカウントはこちら

関連記事:サイバーセキュリティ銘柄➁

➡【米国株投資】センチネルワン (SentinelOne) / S:エンドポイント・セキュリティ市場で有利な立場にある魅力的なサイバーセキュリティ関連銘柄

➡【米国株投資】センチネルワン (SentinelOne) / S:魅力的なサイバーセキュリティ銘柄

➡【米国株投資】クラウドストライク / CRWD:着実な成長軌道を維持する有望なサイバーセキュリティ企業

免責事項:本レポートは投資教育を目的としており、金融、法律、投資のアドバイスを意図しておりません。また、本レポート上の情報は、誤りを含む可能性、時間の経過に伴い無関係となる可能性、また、予告なく変更・削除される可能性があります。加えて、私は投資アドバイザーのライセンスを保持しておりません。その為、投資の意思決定を下す際には、自身の財務状況について、自らの責任で調査を行ってください。更に、過去のパフォーマンスは、将来の結果を保証するものではありません。米国上場企業、または、IPO銘柄への投資は、常に大きな変動と損失リスクを伴う可能性がある点にはご留意ください。

アナリストによる開示:私は、この記事で言及されている企業の株式に関するポジションを現時点で保有しておらず、また、今後5日以内にそのようなポジションを持つ予定もありません。また、本記事は、私個人の見解に基づき、独自に執筆したものです。私は、インベストリンゴからの報酬を除き、この記事に対して、いかなる報酬も受け取っておりません。また、本文書で言及している企業とは、いかなる商業的関係も有しておりません。

インベストリンゴによる開示:インベストリンゴは、当社コンテンツ・クリエイターが、自身の専門・得意領域に関する情報・知識を、当社のユーザーと共有する事を目的とする米国株特化型のコミュニティです。本サイトのコンテンツは、投資教育、並びに、投資情報の提供のみを目的としており、特定の投資家に対して、投資、税務、法律等のアドバイスを提供することを意図しておりません。加えて、Investlingo Japan合同会社は、日本においてライセンスを保有する証券会社、投資顧問業者、または、投資銀行ではございません。ここで述べられている意見や見解は、あくまでも、各コンテンツ・クリエーター個人の見解であり、Investlingo Japan合同会社の立場を反映しているものではございません。当社のコンテンツ・クリエーターは、個人投資家を含む独立したブロガー・アナリストから構成されており、公的機関等からの金融関連のライセンスを取得していない場合もございます。その為、本サイト上のいかなる情報も、インベストリンゴ、または、弊社プラットフォーム上の第三者による、金融商品の推奨、或いは、投資助言として解釈されるべきではありません。インベストリンゴは、弊社プラットフォーム上の情報に基づいて行われるいかなる投資決定に対して、一切責任を負わず、各ユーザーが単独で責任を負う点にご留意ください。

この記事が気に入ったらサポートをしてみませんか?