【米国株投資】AAPL / CVS:アップルとCVSヘルスの比較

みなさん、こんにちは!インベストリンゴです!

こちらの✉️ニュースレターでは、🚀ローンチに先立ち、日々、当社米株アナリスト、並びに、彼らの最新のコンテンツを紹介していきます。

本日のアナリストは、🇪🇸スペインを拠点に活動しているジェームズ・フォード氏です。

拠点:スペイン

セクター:ハイテク・コモディティ・仮想通貨

自己紹介

フォード氏は、エコノミストとして、過去10年に渡り、世界市場の分析に携わってきました。自らを「実践的な投資家」と位置付け、資産を継続的に維持・拡大させることを目的とした、分散されたポートフォリオを構築することに重点を置いています。

主に、「グローバル・マクロ」、「ハイテク銘柄」、「コモディティ銘柄」、「暗号通貨関連銘柄」に焦点を当て、ファンダメンタル分析、並びに、テクニカル分析を用いて企業分析を行っています。

【先行アクセス(+特典付き)とニュースレターへの登録】

インベストリンゴは、🇯🇵日本初、🇺🇸米国株式投資に特化した金融のプロフェッショナルが集まる📱メディアプラットフォームです。

🚀ローンチに先立ち、✉️ニュースレター経由で、彼らの最新のコンテンツを日々紹介しております。

インベストリンゴ公式ホームページはこちら

米国株投資家の皆様は、是非、上記リンクより、メールアドレスをご登録頂き、完全版の弊社レポートを、日々、無料でご覧頂ければと思います。

ご登録頂けますと、過去のレポートも全て無料でご覧頂けます。

また、X(旧Twitter)上でも、日々、米国株式市場に関する情報を配信しておりますので、是非、フォロー頂ければと思います。

X(旧Twitter):インベストリンゴ公式アカウントはこちら

最新のレポート紹介

「AAPL / CVS:アップルとCVSヘルスの比較」

Ticker: AAPL・CVS / 3971文字 / 所要時間8分程度 / AAPL Sell / CVS Buy / ジェームズ・フォード

サマリー

当レポートでは、割高なバリュー株であるアップルとCVSヘルスを比較しており、この2つの銘柄には多くの共通点がある

CVSヘルスは、アップルと財務内容も成長見通しも似ているが、遥かに割安である

以上より、個人的には、アップルを売り目線で見ているのに対し、CVS買い目線で見ている

概要

アップル(AAPL)は、ウォール街で最も注目され、好まれている銘柄の一つである。

しかし、最新の決算を受けて、株価は売られる展開となった。

足元、業績と収益の伸びは鈍化しており、中国でのリスクも高まっている。

また、今では、アップルは成長株とは呼べず、バリュー株だとすれば著しく割高である。

アップルに関する前回の記事において、私は、ARヘッドセットを市場に投入することの難しさについて語り、同社を中立評価とした。

そして、今日は、アップルをCVSヘルス(CVS)と比較したい。

これらの企業は全く異なるビジネスを展開しているが、多くの類似点もある。

結局のところ、同じような収益成長が予測されているにもかかわらず、なぜ、一方の株が他方の株の3倍以上の利益倍率で取引されているのだろうか?

ノイズを取り除き、ファンダメンタルズにこだわれば、勝敗は明らかである。

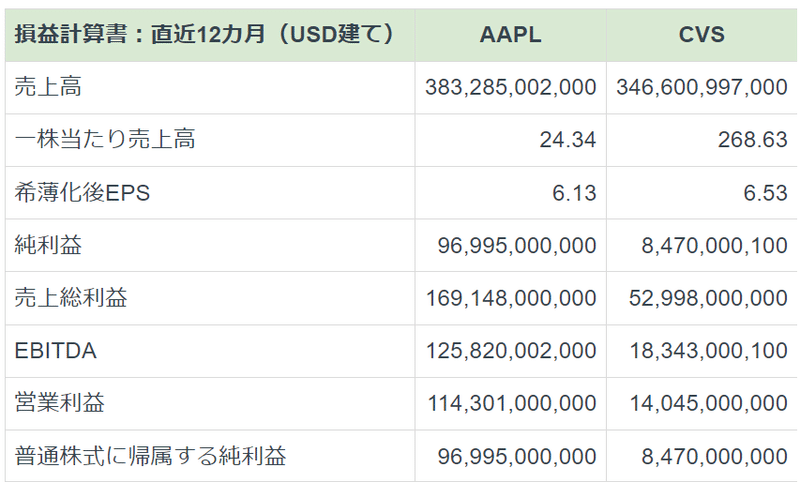

収益と貸借対照表

アップルは携帯電話を販売し、CVSヘルスはヘルスケアサービスを提供しており、表面上では全く異なる2つの企業であるが、他の面では非常によく似た側面を持っている。

アップルとCVヘルスによる提出書類を基に筆者作成

CVSヘルスもアップルも、売上高の規模間は非常に似ており、EPSもかなり似ている。

しかし、最大の違いはEBITDAである。

更に、CVSヘルスの従業員数はアップルの約2倍程度である。

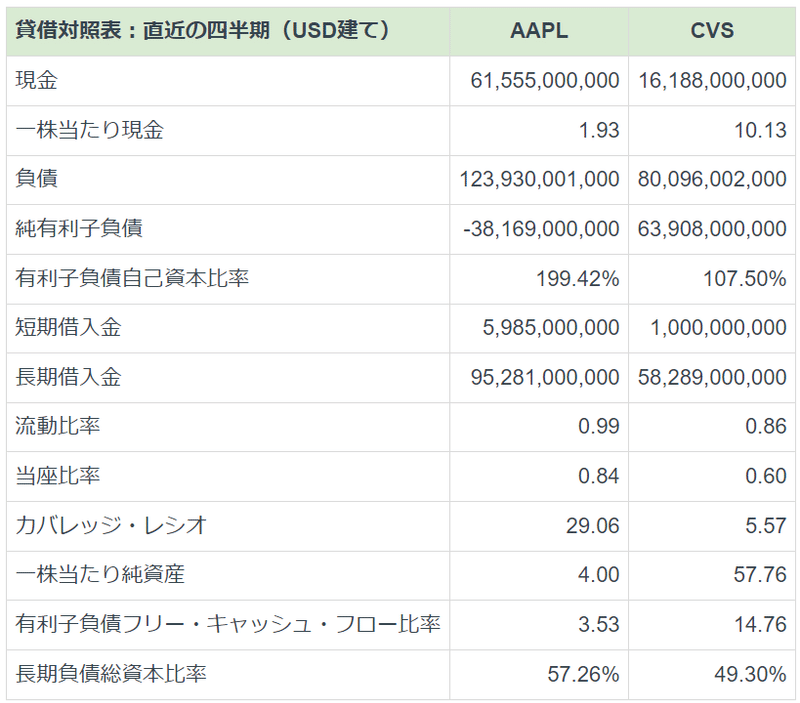

貸借対照表に関しても類似点がある。

アップルとCVヘルスによる提出書類を基に筆者作成

両社共に、長期負債資本比率は50~60%程度であり、流動比率も同程度である。

しかし、アップルの方が、純有利子負債がマイナスで、カバード・レシオがほぼ30と、財務体質がかなり強いことが分かる。

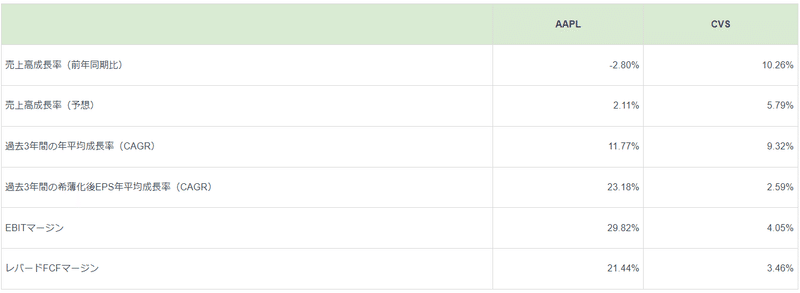

成長と収益性

意外に思われるかもしれないが、CVSヘルスとアップルは、成長という点では同様の業績を上げており、どちらかといえば、CVSヘルスの方が見通しが良いように思われる。

アップルとCVヘルスによる提出書類を基に筆者作成

アップルの収益が減少しているのに対して、CVSヘルスは、今年10%以上成長し、かなり良い業績を上げている。

過去3年間で、アップルの収益は11.77%成長し、CVSヘルスは9.32%成長した。

しかし、CVSヘルスの方が将来の収益成長率は高い。

とはいえ、アップルの方が収益性が高く、EBITとフリー・キャッシュ・フロー・マージンが遥かに大きいことが分かる。

更に、収益性の向上は、EPS成長率の大幅な上昇につながっている。

実際に、過去3年間で、アップルのEPSは23.18%増加したのに対し、CVSは2.59%しか増加していない。

今後の見通し

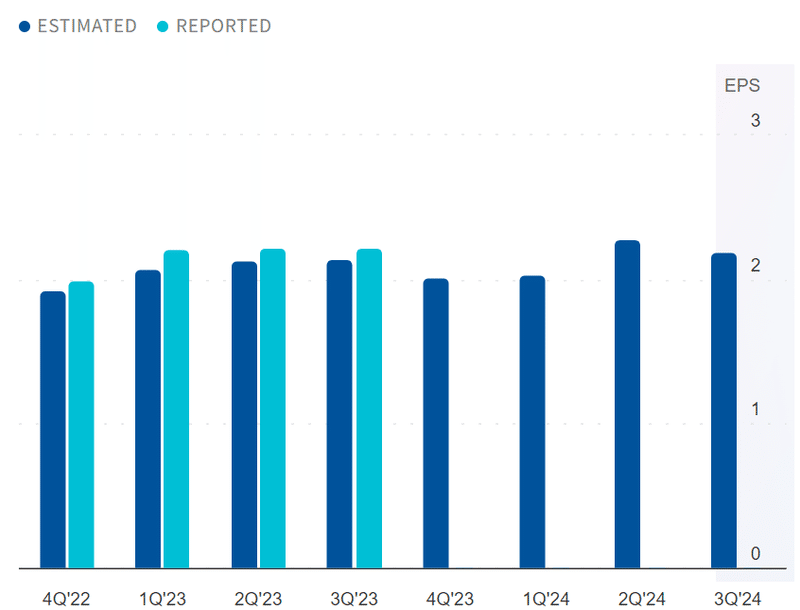

過去5年間、アップルは継続的に収益を伸ばし、投資家に報いることで、より良いパフォーマンスを提供してきたが、今後はそうではないかもしれない。

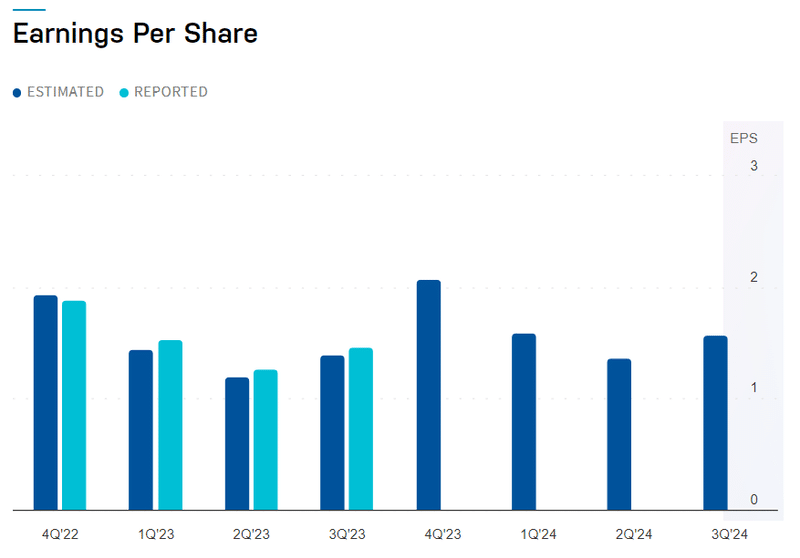

上図は、市場のアナリストによる、CVSヘルスの予想EPS、下図はアップルの予想EPSを示したものである。

また、今後4年間で、CVSヘルスの収益は、8.57ドルから10.35ドルへ、10%強の成長が見込まれる。

一方、アップルの収益は、約36%成長すると予想されている。

目先の業績では、アップルの方がまだ少し良さそうだが、2032年まで見てみると、両社ともEPSは倍増すると予測されている。

CVSヘルスのEPSは8.57ドルから16.35ドルに、アップルは6.53ドルから12.99ドルになる。

今後10年間の見通しはかなり似ているように見えるが、長期的なターゲットの信頼性が低いことは言っておく価値がある。

業界の成長に関して、マッキンゼーは、2026年まで、米国のヘルスケアが年平均成長率4%で成長すると予測している。

一方、Statistaは、2023年から2028年までの家電製品の年平均成長率を2.27%と予測している。

どちらも高成長市場ではないが、どちらかといえば、ヘルスケア市場の方が、今後は少し良さそうに見える。

とはいえ、アップルには、サービス事業など他の成長手段もある。

いずれにせよ、これらのことは、上述のアナリスト予想に反映されているはずである。

是非、下記リンクより、メールアドレスをご登録いただき、弊社レポートを日々無料でご覧いただければと思います。

インベストリンゴ公式ホームページはこちら

また、X(旧Twitter)上でも、日々、米国株式市場に関する情報を配信しておりますので、是非、フォロー頂ければと思います。

X(旧Twitter):インベストリンゴ公式アカウントはこちら

関連記事

➡【米国株投資】アップル & アマゾン / AAPL & AMZN:私が長期債務を抱える株式を好む理由

➡【米国株投資】アップル / AAPL:なぜ同社の株式より社債の方が魅力的に見えるのか?

バリュエーション

両社にはこれだけの共通点があるにもかかわらず、バリュエーション(株価倍率)の圧倒的な差には驚かされる。

アップルとCVヘルスによる提出書類を基に筆者作成

CVSヘルスのPERが8.16であるのに対し、アップルは28.8以上のPERで取引されている。

アップルの株価キャッシュフロー倍率は、CVSヘルスの6.4に対し、ほぼ25であり、更に、アップルのEV/EBITDA倍率は、CVSヘルスのほぼ3倍である。

どう考えても、アップルはCVSより割高である。

理由は幾つか考えられるが、果たして、この格差を正当化するのに十分な理由であろうか?

アップル・バリュエーション(Source:Alphaspread)

CVSヘルス・バリュエーション(Source:Alphaspread)

Alphaspreadによると、アップルの価格は、本質的価値より23%程高い。

これはDCFと相対評価を考慮したものである。

一方で、CVSヘルスは、本質的価値より約56%低く取引されている。

興味深いことに、アップルの株価とこの価値指標との相関は92%である。

故に、株価はここから下落する可能性があると見ている。

しかし、CVSヘルスは、本質的価値よりかなり低い価格で取引される傾向があり、価格とこの価値指標との相関は56%に過ぎない。

リスクとその他の考慮すべき点

アップルの高いバリュエーションが正当化されると主張する人は多いだろうし、株価はプレミアムに値するかもしれないが、この主張は刻々と弱くなってきている。

現段階では、アップルはあまりにも大きく成熟しすぎており、大幅な収益成長を実現することは難しい。

更に、スマートフォン市場は飽和状態にあり、何よりも中国が大きな逆風になる可能性がある。

中国での売上は、前四半期に減少しており、特に地政学的状況が改善しなければ、この傾向は続く可能性がある。

一方、CVSヘルスは非常に安定した企業である。

ヘルスケアでは爆発的な成長は望めないかもしれないが、地政学的なリスクはなく、今後10年間は、エクスポージャーを持つ上で、素晴らしいセクターであることは間違いない。

そして勝者は・・・

アップルとCVSヘルスでは、奇妙な比較にはなるが、アップル株が過大評価されていることを示す一助になると思う。

両社とも有名企業であり、収益面では、共に、一定の成長が期待できる態勢が整っている。

しかし、より多くの成長シナリオがあるかもしれないが、アップルのバリュエーションは遥かに割高であり、足元のアップルを取り巻く環境・トレンドは、このような割高なバリュエーションをサポートしていないように見える。

結論としては、投資家は、CVSヘルスのような、より良いバリュエーションの銘柄を買う方が良いだろうと見ている。

是非、下記リンクより、メールアドレスをご登録いただき、弊社レポートを日々無料でご覧いただければと思います。

インベストリンゴ公式ホームページはこちら

また、X(旧Twitter)上でも、日々、米国株式市場に関する情報を配信しておりますので、是非、フォロー頂ければと思います。

X(旧Twitter):インベストリンゴ公式アカウントはこちら

関連記事

➡【米国株投資】センチネルワン (SentinelOne) / S:エンドポイント・セキュリティ市場で有利な立場にある魅力的なサイバーセキュリティ関連銘柄

➡【米国株投資】センチネルワン (SentinelOne) / S:魅力的なサイバーセキュリティ銘柄

➡【米国株投資】クラウドストライク / CRWD:着実な成長軌道を維持する有望なサイバーセキュリティ企業

免責事項:本レポート上で紹介する情報は、投資教育を目的としております。その為、本情報は、特定の証券の売買や投資戦略を勧誘するものではありません。また、私は税務、法律、会計に関する助言は一切いたしません。投資には常にリスクが伴い、リターン、あるいは、元本が保証されているものではない点にご留意ください。私の知る限りでは、私は自らの分析に、虚偽、または、重大な誤解を招く記述や事実の省略が含まれていないと認識しております。特定の投資助言における過去のパフォーマンスは、特定の状況、または、市場の出来事、投資の性質、および、タイミング、ならびに、投資に関連する制約についての知識がない限り、依拠すべきではありません。私は、チャート、グラフ、計算式、推奨銘柄について述べたり、表示したりすることがありますが、これらはそれ自体でどの証券を売買すべきか、あるいはいつ売買すべきかを決定するために使用されることを意図しておりません。このようなチャートやグラフは、限られた情報しか提供していないため、それだけで投資判断を下すべきではありません。実際に投資をする際には、ライセンスを保有する金融の専門家にご相談されることを強くお勧めします。ここに記載された意見は、あくまでも私個人のものであり、予告なしに変更されることがあります。また、参照した意見やデータは本レポートの発表日時点のものであり、市場や経済状況の変化により変更される可能性があります。

アナリストによる開示:私は、この記事で言及されている企業の株式に関するポジションを現時点で保有しておらず、また、今後5日以内にそのようなポジションを持つ予定もありません。また、本記事は、私個人の見解に基づき、独自に執筆したものです。私は、インベストリンゴからの報酬を除き、この記事に対して、いかなる報酬も受け取っておりません。また、本文書で言及している企業とは、いかなる商業的関係も有しておりません。

インベストリンゴによる開示:インベストリンゴは、当社コンテンツ・クリエイターが、自身の専門・得意領域に関する情報・知識を、当社のユーザーと共有する事を目的とする米国株特化型のコミュニティです。本サイトのコンテンツは、投資教育、並びに、投資情報の提供のみを目的としており、特定の投資家に対して、投資、税務、法律等のアドバイスを提供することを意図しておりません。加えて、Investlingo Japan合同会社は、日本においてライセンスを保有する証券会社、投資顧問業者、または、投資銀行ではございません。ここで述べられている意見や見解は、あくまでも、各コンテンツ・クリエーター個人の見解であり、Investlingo Japan合同会社の立場を反映しているものではございません。当社のコンテンツ・クリエーターは、個人投資家を含む独立したブロガー・アナリストから構成されており、公的機関等からの金融関連のライセンスを取得していない場合もございます。その為、本サイト上のいかなる情報も、インベストリンゴ、または、弊社プラットフォーム上の第三者による、金融商品の推奨、或いは、投資助言として解釈されるべきではありません。インベストリンゴは、弊社プラットフォーム上の情報に基づいて行われるいかなる投資決定に対して、一切責任を負わず、各ユーザーが単独で責任を負う点にご留意ください。

この記事が気に入ったらサポートをしてみませんか?