【市場分析】日本のモバイルゲームをUSへ輸出(海外展開)しないと死ぬよ?マジで。

タイトルは煽ってしまったが、いろいろ調べ物をし終わっての第一声だ。ゲームを商売(市場や事業)として分析してみようというノリでご一読いただければ幸いだ。

前提

ふと気になって、世界のゲーム市場を俯瞰的にまとめることになった

無料で公開されている情報のみにソースは限定している

開発の現場にいたのは2012~2015年頃なのでちょっと開発費の総額見積は最新事情と合っているか不安

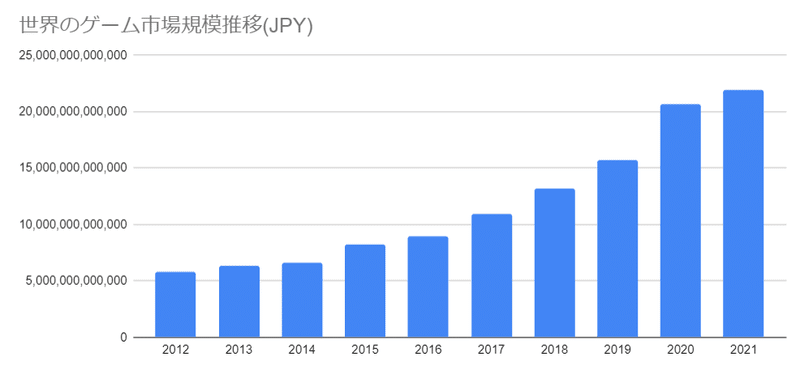

世界ゲーム市場やっぱ伸びていた。でも直近で成長が鈍化。

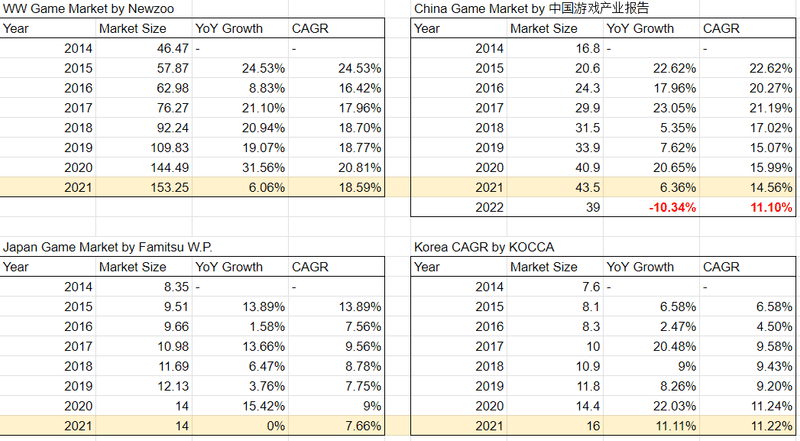

ファミ通ゲーム白書によると、2012年5兆8035億円と言われていた世界のゲーム市場は、2021年には21兆8927億円と推計されている。10年で、市場規模は約4倍になり、CAGRは15.9%という驚異的な成長。コロナすらも追い風。2019年から2020年の急激な伸びは在宅による可処分時間の創出が売上に貢献した。

最近日本円が弱くなりすぎてこれを現状レートで一律でドル換算すると計算が狂うのと、ファミ通ゲーム白書はまだ2022年のデータが公表されていないという事情によって、Newzooで世界の成長トレンドをダブルチェックする

。

ファミ通ゲーム白書とNewzooの数値を比べて気になるのは2020年から2021年、および2022年の成長の鈍化具合だ。ファミ通ゲーム白書の2022年の数値は早く見たいが、これまでのような急成長ではなく成長が鈍化している。理由は後述するが中国の伸び悩みが大きいと思われる。

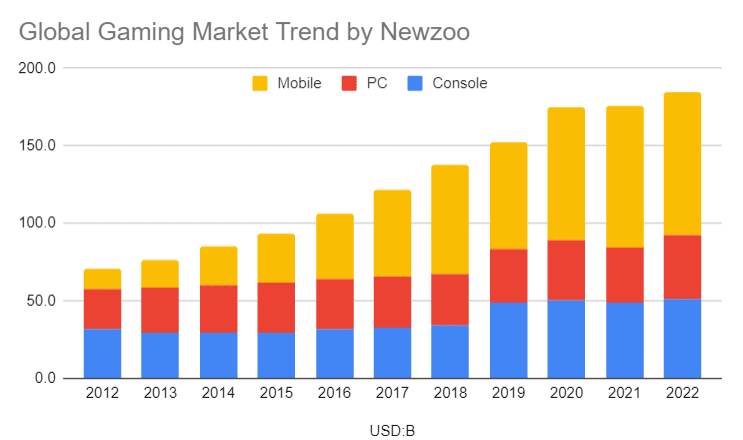

角川アスキー総合研究所からでている「グローバルゲームマーケットレポート2022」というNewzooのレポートの日本語版をファミ通の系列である角川から出しているわけだしNewzoo一択(正確にはここ)。というわけで、Newzooによると、2022年の世界のゲーム市場は182.9B USD(1829億ドル)。USが46.4 B USD(464億ドル)で中国が44B USD(440億ドル)なので上位2か国で世界の市場の約半分(46%)を占める。これに日本と韓国などを加えると、世界のゲーム市場の7割(73%)がAPACと北米でできている。

中国の例の諸々の規制で、今年からUSが1位になっているのが新しい点だが、それ以外は例年通りの構成だ。

(筆者の記憶によるドタ感だと、2014年~2015年ごろからAppAnnieの過去レポートでも、上位4か国が市場の7割程度を占める構造は同じように思われる。NewzooはPCやコンソールやアーケードを含むがAppAnnieはスマフォアプリ市場のみという集計対象の違いはある。)

で、我らが日本は?

日本も伸びてはいるが直近2年が心配。

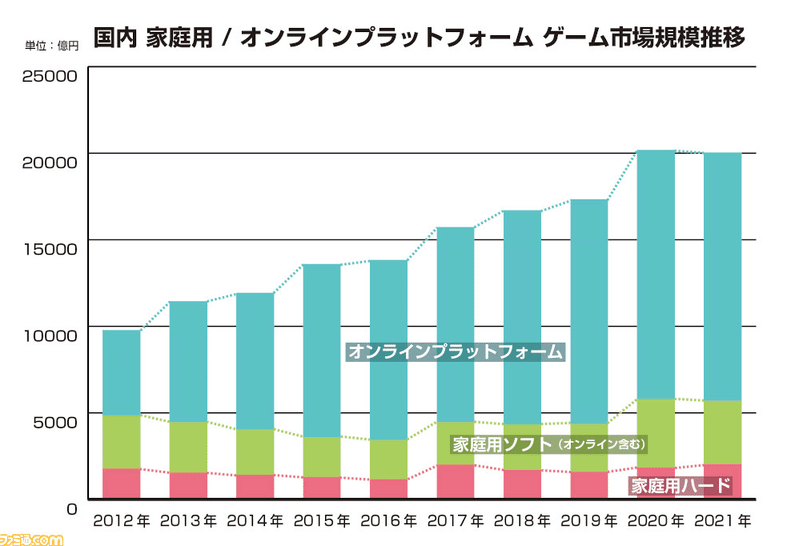

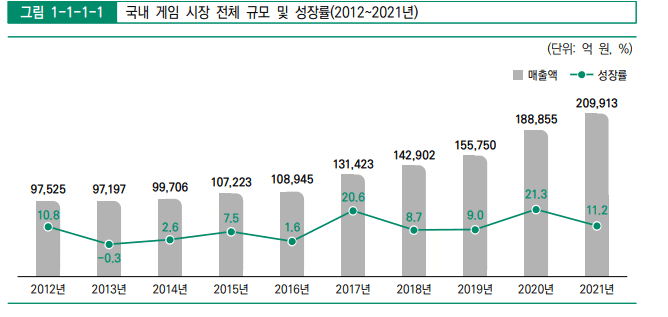

ファミ通ゲーム白書2022によると、2020年と2021年の日本のゲーム市場の規模は金額の言及の公表はないものの、グラフは公表されているので約2兆円。1ドル140円だとすると14B USD(140億ドル)。10年で約2倍の規模になり、CAGRは7.2%。

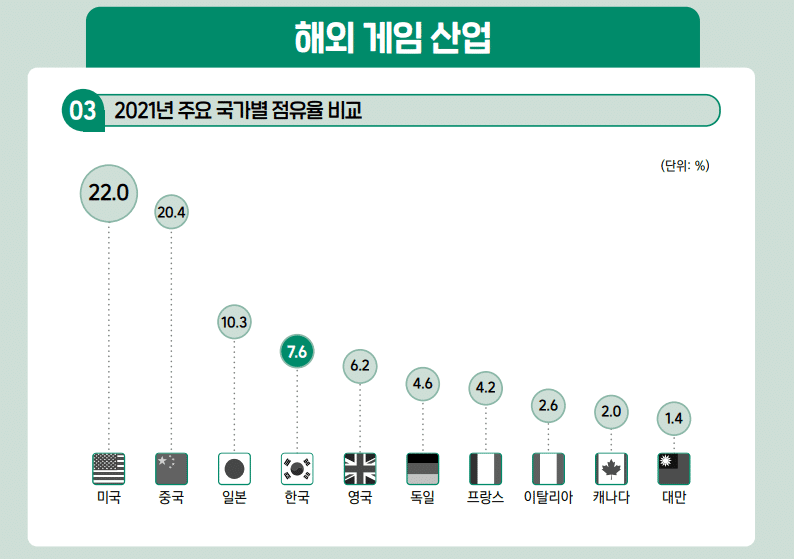

Newzoo の The Games Market and Beyond in 2021 によると、2021年の世界のゲーム市場規模は180.3B USD(1803億ドル)。このままで世界のゲーム市場に占める日本の割合を出すと、ドル円の為替関係でやけに日本の市場の占有率が、体感値より小さい(約7.7%)。なのでいいソースないかなぁとググると、あった。ありがとう、KOCCAとGoogle翻訳。韓国語は不勉強につき、全然わからないが、「2022大韓民国ゲーム白書」by KOCCA の「2021年の主要国別シェア比較」によると日本は世界の10.3%を占める。ちなみに韓国市場の世界市場に占める割合は7.6%。中国とアメリカの占有率もざっくりNewzooと一致する。(NewzooだとUSが25.4%、中国24.1%。KOCCAだとUSが22%と中国20.4%。)

Newzoo はベルギーの会社で、KOCCAは韓国の政府系機関で別機関なので多少見方と統計手法は異なる。

中国ゲーム市場は爆上げだったが、直近の規制がやっぱり心配

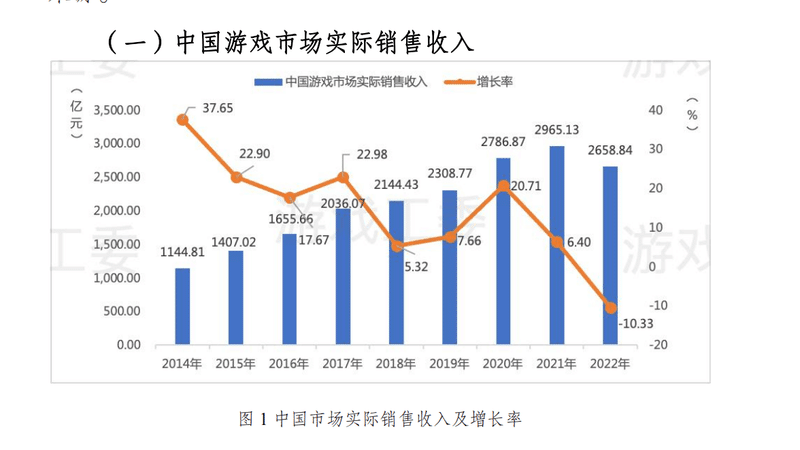

中国はやはりすごい。中国游戏产业报告によると、2014年から8年間で約2.5倍でCAGR11.1%。直近2022年の前年比10.33%の市場規模の下落は"版号"の減少が大きいだろう。2022年に許可されたゲーム配信許可数(版号)は512件。2019年は1570件の版号が発行されていたことを思うと3年で33%になり67%減の急落だ。加えて、未成年者の週3時間規制(超えると低速になる)、エロやLGBT禁止の表現規制などの徹底の影響は今後中長期的にゲーム人口の減少につながりかねないので、無視できないと思われる。(ここらへんの業界の自律的規制で国家規制のさらなる規制を逃れようとするのは日本のコンプガチャ問題や韓国のゲーム税の回避を彷彿とさせる。)

TechCrunchの要約によると、海外売上高 17.3B USD(173 億ドル)なので、国内市場の44%を国外市場で稼いでいる。

AppAnnieのState of Mobile 2023によると世界のモバイルアプリゲーム市場の約33%が中国ゲーム企業によって占められている。日本市場のみならずUSでの成功が大きい。日本市場でIn-App-purchaseで最も稼いだ2022年アプリの7位と8位は中国産。荒野行動、原神。

米国の3位はTencentのClash of Clans。

ちなみに6位のMarvelのIPを使ったNetMarbleの作品も親会社のCJの株の29%もTencentが買ったので、まぁMarvel Contest of Championsの売上の29%分は中国企業による売上といえるかも。

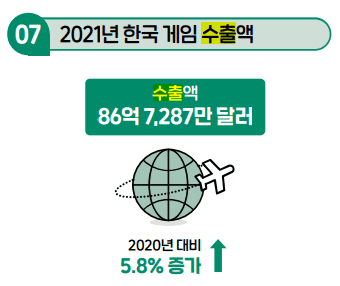

韓国ゲーム市場もいい感じで、輸出も好調。

KOCCAの2022大韓民国ゲーム白書によると、2012年から2021年の10年で韓国ゲーム市場は約2倍に成長し、CAGRは11.2%。

そして、韓国ゲームの輸出総額は86億7,287万ドル。20兆9913億ウォンを160 億ドル(16B USD)だとすると、国内市場の54%が輸出できている計算。

日本だけCAGRが低いのはなぜ?

以上をUSD:Bでドル建てに現在レートで変換して、2014年から2021年で比較するためにまとめたのが下記。

おい。日本だけ二桁切っているぞ。。。なぜか?どこもモバイルアプリが市場をけん引している構造は同じなのに。

Global : Mobile 50%, Console 28%, PC 22% (Newzoo2022)

China : Mobile 73%, Console+PC 23% (2022年中国游戏产业报告)

Japan : Mobile 66%, Console 29%, Browser 5%(ファミ通ゲーム白書2022)

Korea : Mobile 58%, PC 27%, Console 6%(2022大韓民国ゲーム白書)

中国はConsoleが事実上存在しないのでClient GameとなっていたのをConsole+ PC としたが、たぶんPCがほとんどだろう。

歴史的経緯で日本と韓国のモバイルの時点の約30%がそれぞれConsoleとPCに分かれているのは興味深い。が、基本的には3か国ともスマフォアプリが市場をけん引していると言っていい。にもかかわらず日本だけやけに成長率が低い。

個人的な仮説はある。いわゆる"モバグリバブル"が2012年~2014年でブラウザゲーム市場が最大3,000憶円くらいの市場が2つの会社で急激にできて萎んだので、その反動があったのでは?中国はいきなりモバイルゲーム市場から市場形成が始まり、韓国はPCからモバイルへいったが、日本だけコンソール→(i-mode)→ブラゲー→スマフォアプリと市場が推移したせいで始まり2014年時点の市場規模がすでに大きめだった??

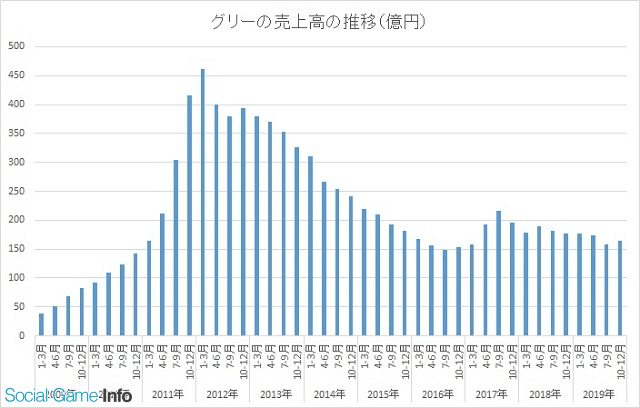

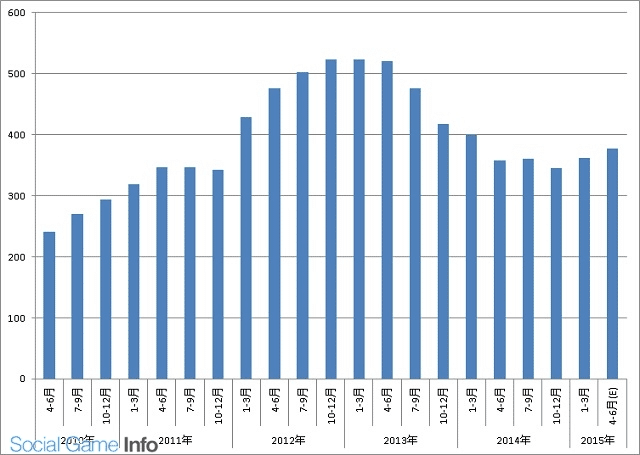

この仮説はありそうな気がしている。ゲーム売上高だけをDeNAとGreeのIRから抜くのがめんどくさいのとモバグリ黄金期(2012年~2014年)の前後の売上がみたいので、Gamebiz(旧Social Game Info)を頼る。

つまりモバゲーとグリーのガラケーオリエンテッドだったブラゲー市場が急速にしぼむ一方、入れ替わりに2014年ごろからスマフォアプリ市場が立ち上がり結果、総額では成長はしたが萎んでいる分が織り込まれていたので成長

が緩やかだった、というのが個人的な仮説だ。

ますます海外進出に力を入れていくであろう中国、韓国。

中国は文字通り急激に立ち上がったモバイルアプリ市場をドライバに世界のゲーム市場をリードしてきた。規制前までは世界一位の市場だったわけだ。が、直近は、版号問題でリリース本数が国の規制で限られているうえに、未成年者週3時間規制という香川県も真っ青かつエログロ自粛などもあり、直近2022年の市場規模は前年比10.33%の減少。つまり、ますます海外売上に依存していく。これまで国内市場でため込んだ資本をつかって高品質なゲームを世界の市場の7割を占める米国、日本、韓国にこれまで以上に展開してくる。世界のモバイルゲーム売上の3割という数値は増加する可能性がある。

市場で流行るゲームを作るのに一番大事なことはなにか?多くの現場の人間が見たくない現実としては、それは金だ。金をまずは集めることだ。画期的なゲームシステムをおもいつく天才も、華麗かつ美麗グラフィックを作れるアーティストも、凄腕エンジニアも、金がないと雇えない。金はそのゲームを出した後にどれくらい売上があがるかで投資額が決まる。ヒットドリブンなビジネスとはいえ、市場が伸びていれば次のヒットは出やすく、当たった時の金額もでかくなる。そういった意味で中国市場は国内での成長がすべてを好循環に導いてきた。今までのようなこの世の春は中長期的に厳しくとも、今までため込んだキャッシュで中国国内で勝負はできる。

一方、韓国はもともと国内市場が小さいのと、歴史的経緯でPCオンラインゲームというコンソールよりは輸出がしやすい市場構造が得意だったということもあり、すでに国内市場の半分以上54%を海外市場へ輸出済み。海外展開は日本よりはうまくいっているが、資本関係的にも大きく既に中国の影響にさらされているといえる。厳しい状況はあるが戦略的には海外進出しかないともいえるし、現状路線は王道といえる。

はてさて、我らが極東の島国である。そろそろ本題にいきたい。

海外進出好調な国内コンソール市場

Sony IR の補足資料のP10 によると、PS5 のWWでの販売台数はFY2022で1,910万台。そのうち国内はこちらは1月区切りだが、ファミ通リンケージによると、115万台。よってすでに輸出には成功しているし、国内市場はもはや恩情で販売しているとしか思えないレベル(全体の6%)だ。

任天堂公式によると、Switchは2022年に2,306万台販売していて、そのうち国内は480万台(全体の21%)。

国内市場の29%を占めるコンソール市場は成熟した市場といえるが、世界展開もされているので、中国や韓国のように世界市場をすでに席巻しているといえる。

気になるのはやはりモバイル市場だ。

海外市場でウケない国内モバイルゲーム

米国ではドラゴンボールレジェンドが100位以内にしばしば顔を出して孤軍奮闘しているが、後は見る影もない。ドッカンバトルも強かったことからこれはゲーム性もさることながらIPそのものが強いのだろう。コンソールのElden Ringなどもバンナムは米国でうまく回しているのでここらへんでコンソールのパブリッシャーとしての1日の長があるのかもしれない。

中国でKOEIの三国志ライセンスアウト戦略がうまくいっていて、そのおかげでKOEIの海外売上が全体の半分程度まで持ち上がってきているが、これはおそらくかなり例外的な成功ではないだろうか?もちろん理由は中国の特殊性だ。そもそも国内パブリッシャーが直接リリースすることが難しく、現地で合弁会社設立ももはや不可能に近い。さらに、現地企業と組めたとしても、版号の発行がさらに立ちはだかる。

成熟する日本国内市場は熟しすぎ。

さらに、日本国内市場は縮小し始めている。今年の夏に出てくるであろうファミ通ゲーム白書にて2022年の数値が楽しみではあるが、2021年時点で2020年より減少をしている。理由はいくつかあるだろうがユーザー側にも企業側にも理由はあるように思う。

ユーザーニーズに基づく国内市場成熟の理由

ゲームシステムに飽きた:もう積上げゲームシステムに基づくガチャ課金は食傷気味。モバグリがUIやゲームシステムが全く同じものを量産してユーザーが飽きたことの繰り返し。

Covid-19の反動:在宅期間の反動で外で遊ぶの一周回って楽しい。

時間がない:SVODとかゲームじゃないアプリも忙しい。既にやっているゲームアプリで追加でやれるアプリが時間的にない。

目新しいタイトルがない:最近新作が(企業側の事情で)そもそもでない。でても昔懐かしのあのタイトルなので、そのタイトルやっていないと興味がない。

企業側の事情としての成熟要因

ヒットドリブンな事業での初期投資の高騰(高リスク化):

そもそも売れるゲームは10本作って1本あればいいほうという市場で、売れないゲームはたとえ100億円かけて作ろうが、1,000人しかあつまらなければ課金率10%で月次ARPPUが1万円だとしても100万円の売上しかない。最初にあつまった1000人が未来永劫やってくれたとしても±ゼロになるのは1万円後だ。わたくしが経営者なら32日後にはサービス終了を確実に決定する。

2Dから3Dになり2014年頃は1本1億もしくはせいぜい数億と言われていた開発費がもはや1本10憶でも足りない。ユーザーももはや目が肥えてしまった。

初期広告宣伝費でAd Techだけではなくて、マスメディア投入するなら(テレビ放送と同時にアニメIPのゲームを出す場合など)リリース数か月でさらに10億溶けることも。

それでも確実にヒットするかは分からず、何本か同時に開発して何本かださないと確実に当たりそうなものがでない。そんなに同時に投資できて開発できる会社は大企業じゃないと無理ゲー。

利益率の低下:

広告宣伝費を抑えて、かつ、マーケでとれる人数、ひいては売上がある程度開発前に予測できるIPものをだす傾向が強まり、収益性が下がる。(版元や作品によるが、Net売上の20~30%は持っていく権利元が多い。)

つまりゲーム企業側から見ると、初期投資が膨れ上がる一方で、大ヒットしないと利益はでない。加えて、開発中のどれが当たるかわからないからさらに初期投資は膨らむし、リリースするまではお金は出る一方。ゆえにみんな大ヒットしそうなタイトルとしてどこかでみた既視感ある企画書だけが偉い人からゴーサインがでて、どこかでみたIPコラボがリリース後Nか月で予定されていたりして、ユーザーは目新しさを感じず見向きもしない。…みたいな悲劇が各所で起きている気がしてならない。

さらに付言するなら、コンソールゲーム系会社にありがちなのは、昔コンソールではやったあの懐かしの大ヒットシリーズをスマフォで復刻するパターンだ。これなら版権料(ライセンス料)を第三者に払わなくていい。マーケで獲得できる人数も読みやすい。課金者ボリュームゾーンである30代から40代の男性も喜んで貢いでくれるに違いないという下心もあって頑張って作品を復刻して出すがそもそもそのようなタイトルを持っている会社は限られているし、一度でもプレイしていないタイトルに興味はなかなかわかないので、大ヒットが難しい。初期に市場をけん引したパズドラやモンストは突如現れた市場の新しいIPだから知らない人を巻き込むことができたのが象徴的だ。

総論

中国の急成長と各国の順当な成長でここ8年くらいで世界のゲーム市場は3倍強の規模になり、CAGR18.59%で成長してきた。しかし、

中国の規制による急ブレーキで新規ゲームリリース数が低下しマイナス10.33%の成長

日本の初期開発費の高騰による事実上の参入障壁化で新規ゲーム数が減り、2021年の若干のマイナス成長

これらの要因で世界のゲーム市場の成長速度は鈍化している。米国のコンソール、中国と韓国の輸出がキーだが、それを支える市場が米国だけというのはやや不安だ。韓国は国内市場は順当な成長を続けているがやはり全体に高インパクトを与えられるほどの規模がない。

日本のゲーム企業未だに萌えとか何とか言ってスマフォ国内市場向けのタイトルしか出さないところがほとんどだけど、どうする気なの?もうその市場衰退がはじまっていますよ?伸びている市場に投資するのが商売の王道なんじゃないの?

個人的な叫び。

ガチャが米国では厳しい、バタ臭いグラフィックに合わせた萌えなどつくれないので日本と違う、シミュレータとしてのFPSは受けれられるけど、パズルやって育成するRPGは理解できないから米国はルール性が強く現実感を伴わないインタラクティビティを楽しめないのではないか?エイリアンやゾンビがでてくるSFは流行るけど、日本のファンタジーが理解できない?などなど。米国市場に関して日本ゲーム会社が進出を意図した例は数限りなく、死屍累々だ。

数々の先達たちがトライして学びも生まれたが失敗した日本ゲームの海外展開。中国展開が規制上難しいことを考えるとやはり、中国と韓国のモバイルゲーム、もしくは日本のコンソールゲームのようにアメリカで成功しないと、日本のモバイルゲームも生き残れない時期に差し掛かっているのではないだろうか?

モバゲーとグリーの3,000億円市場が生まれて急速に消えていったのはほぼ10年前だ。ガチャと合成があり、ユーザーインターフェイスがピクセル単位で同じカードゲームが星の数ほど量産され消滅した。新規性がないものは誰もやらないし、クソゲーとさげすまれる厳しいBtoCビジネスで生きる日本のモバイルゲームは間違いなく変わらないと死ぬ時期に差し掛かろうとしている。

国別に活路を見出すのは古い考え方だ。もしかしたらコンソール→i-mode→PC→ブラゲー→スマフォとプラットフォームを国内市場が変えていったように、異なるデバイスやプラットフォームでエコシステムが作られようとしている時期なのかもしれない。Play-to-Earn や VR や Hyper Casual Game に活路があるのかは今はまだ発展途上で結論を出すには時期尚早のような気がする。(思うこともあるので、別項で書くかもしれない)

が、確実に同時に伸びている市場にリスクを最小化して金を突っ込むのは商売の基本だ。Newzoo によると、USの2014年の市場規模は20.5 B USD、2022年は46.4B USDで再び中国を抜いて国別1位に返り咲いた。8年間のCAGRは10.75 %。

中国が国内規制の反動で海外展開著しい。すでに成功を収めているし、当局規制は他国同様防ぎようがないので、その戦略を強めるしかない。韓国は国内市場が限られているがゆえに、すでに海外市場を見ている。幣国日本のゲーム会社さまにおかれましては、大ヒットタイトルを現地語に翻訳したバイナリを韓国、台湾、香港、マカオでだして小さい成功を収めてよろこんでいていいのでしょうか?(煽りすぎてすみません)

日本国内モバイル市場の減速が見えている中では、国内コンソールの市場の成功事例を紐解くまでもなく、モバイルでも日本型ゲームシステムを受け入れられるようにして輸出しないと、国内市場の減速を補えない時期が来ているように思えてならない。

この記事が気に入ったらサポートをしてみませんか?