【おやこde資産形成アカデミー】受講生の感想一覧

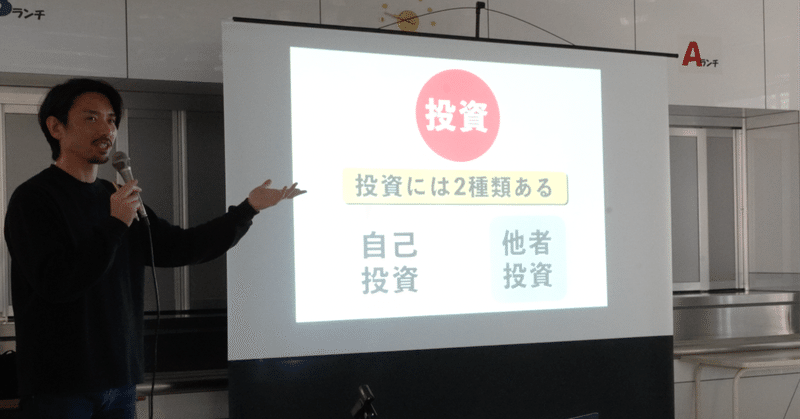

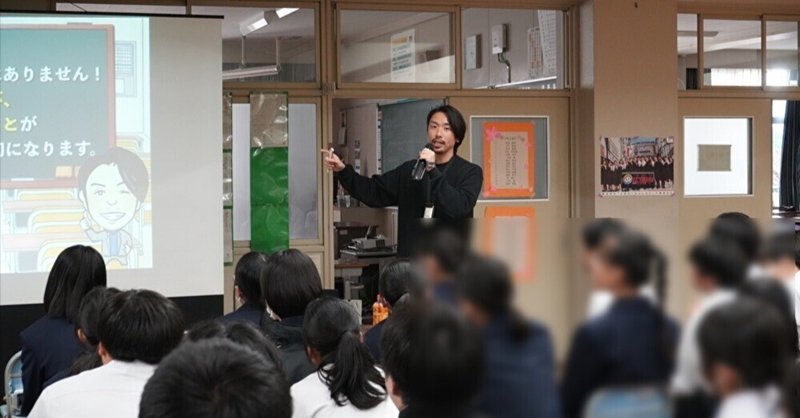

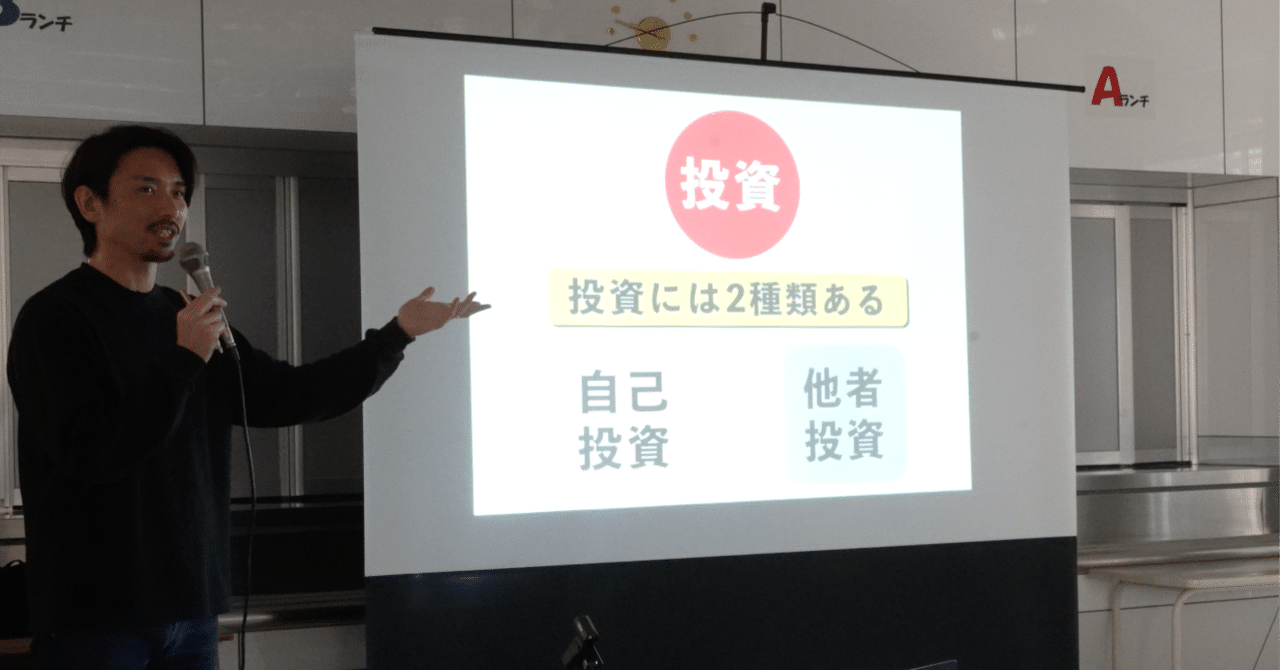

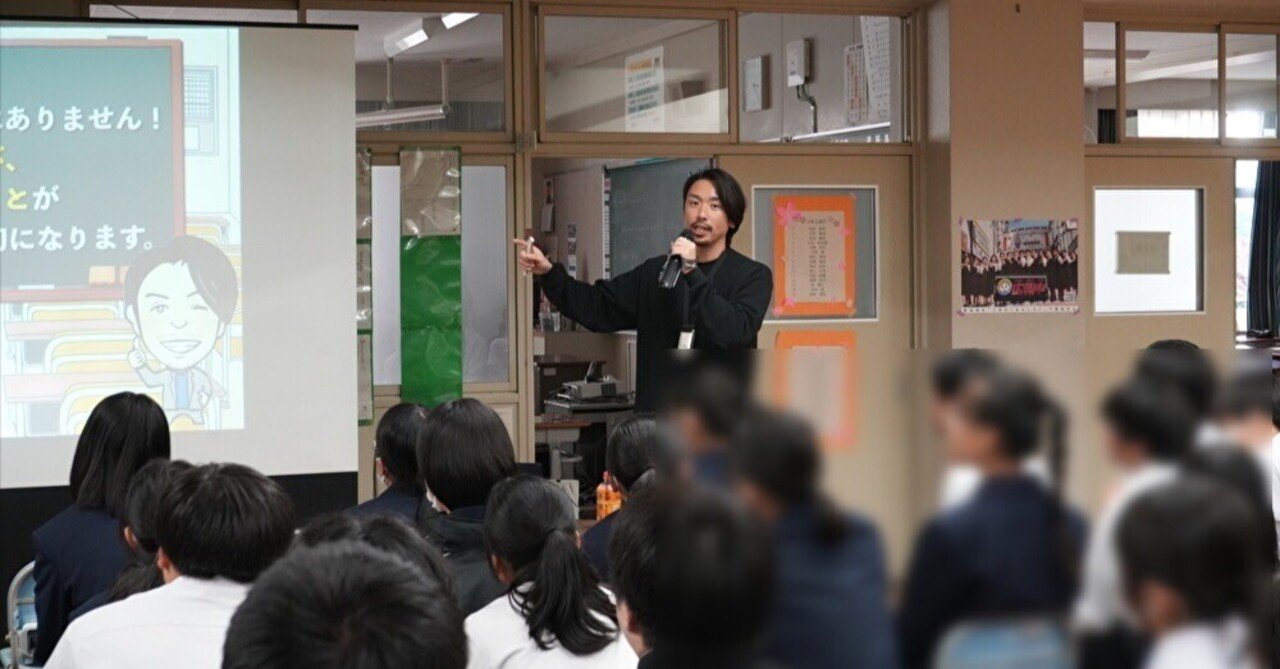

・4期生入り口コース感想(申込者数10名)・5期生入り口コース感想(申込者数530名)・6期生入り口コース感想(申込者数413名)・7期生入り口コース感想(申込者数2,042名)・8期生入り口コース感想(申込者数:1,866名)・9期生入り口コース感想(申込者数:2,503名)・10期生入り口コース感想(申込者数:2,791名)・にぐ先生より一言毎回みなさまからたくさんのご感想をいただき、ほんとうにありがとうございます!たくさんの感想にもあるように、入り口コースでは投資に対