【5年の金利差が重要✨】拡大し続ける日米金利差と加速し続ける円安トレンド💴:日経新聞解説🌟 2023/09/22

日本経済新聞の記事で

注目したい内容がありましたので

記事にしたいと思います💖

長いですが、目次をご活用いただきまして

どうぞ最後までご覧ください!

円、日米5年金利差に連動、金融政策の違い映す(ポジション)

外国為替市場で円安・ドル高が進む。米連邦準備理事会(FRB)が政策金利を高い水準に据え置く一方、日銀の緩和長期化で日米金利差の拡大が続くとの見方が根強いのが背景だ。日米金利差というと10年債利回りの差が注目されがちだが、今の円相場の見極めには5年の金利差が重要との声がある。

21日の東京市場で円は1ドル=148円46銭近辺と昨年11月以来の安値をつけた。FRBは20日まで開いた米連邦公開市場委員会(FOMC)後に示した参加者の政策金利見通しで、2024年末の予想を上方修正した。公表後、FRBが金融引き締めに前向きな「タカ派」との受け止めから円売り・ドル買いが出た。

円相場との連動性が高いといわれる日米金利差だが、短期から超長期まで様々だ。円相場を占う上で重要なのはどの年限の金利差だろうか。

2年金利は、イールドカーブ(利回り曲線)の起点である短期の政策金利に近く、各中央銀行による金融政策の影響を受けやすい。10年金利は経済の成長期待や長期的な物価情勢を反映する。

円相場の値動きと日米金利差の動きを重ねると、現状は2年と10年の中間的な位置にある5年の日米金利差との連動性が高いようにみえる。

野村証券の後藤祐二朗チーフ為替ストラテジストは「10年以降の国債利回りと円相場の関係を分析すると5年の日米金利差を利用した場合、最も説明しやすい」と語る。

10年は経済・物価情勢を映し出す半面、国債の増発など需給要因も影響する。日米両国の金融政策の方向性の違いも表れる5年の金利差が適切との見方だ。

20日のニューヨーク市場ではFRBのタカ派姿勢を手掛かりに米5年債利回りが一時4.58%台に上昇。米金利上昇により日米の5年金利差は20日時点で約4.3%にまで拡大した。それが円安・ドル高を促している。

野村の後藤氏によると、5年の日米金利差にもとづく円の適正値を推計すると146円だという。実勢はやや円安で、金利差以上に円売りの勢いが強いといえそうだ。

後藤氏は「原油先物相場の上昇で日本の貿易収支が悪化して円売りが強まるとの思惑や、米経済の軟着陸期待、さらに為替相場の変動率低下で(円を借りて高金利のドルで運用する)『円キャリー取引』の活発さが金利差以上の円の減価につながっている」とみる。

日米金利差を巡っては「基本的に期間が短い金利を比較すべきだが、現局面では米景気の良好さがいつまで続くかを見極めたいとの雰囲気が根強い。10年の金利差への関心も高い」(あおぞら銀行の諸我晃チーフ・マーケット・ストラテジスト)との声がある。

米フェデラルファンド(FF)金利先物が織り込む24年12月の政策金利は、8月末時点で4.3%だった。20日のFOMCを経てFRBが政策金利を長い間、高水準に据え置くとの見方が広がり、同日時点では4.8%台まで上昇した。

市場環境次第でどの期間の金利差への関心が高まるかは変わりうる。ただ、日米の金利差の方向性に劇的な変化がない限り、円売り・ドル買いに傾斜する投資家が多い状況は続きそうだ。

(日経QUICKニュース(NQN) 田中俊行、神山美輝)

記事に対するコメント📝

円相場は続落しています

午後5時時点は1ドル=148円24~26銭と、前日の同時点に比べ11銭の円安・ドル高でした

米連邦公開市場委員会(FOMC)の結果を受けて米連邦準備理事会(FRB)の金融引き締めが長期化するとの見方が強まったということです

したがって、日米の金利差を意識した円売り・ドル買いが優勢になったと言えます

市場では心理的節目の1ドル=150円や22年安値の151円90銭台が意識されつつあると思われます

イエレン米財務長官が日本の為替介入について、変動率(ボラティリティー)を抑える目的であれば理解できるとの立場を示したと伝わったことで、市場では政府・日銀による為替介入への警戒感も強まっているのです

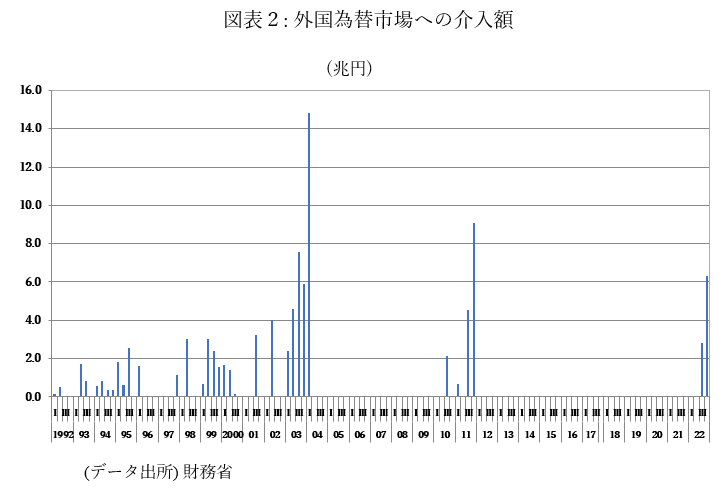

このようなニュースを見ると、ますます卒業論文を書き進めるモチベーションが高まってきますね💖

最新のデータを用いることはできないかもしれませんが、2022年の為替介入をしっかり分析できるように努めていきたいと思います

今回の分析対象として、適切なのは短期的な為替レートの変動がマクロ経済変数に 与える影響を分析するため、為替レートショックに識別に際しては、金利平価説に基づいた定式化を用いることであります📝

$$

\\Uncovered Interest Parity\\ \\1+i_t = (1+i_t^*)\times{\large\frac{S^e_{t+1}}{S_t}}\cdot\cdot\cdot (1)\\ \\S_t:spot exchange rate \\S_{t+1}^e:Expected exchange rate\\i_t:Domestic interest rate \\i_t^*:Foreign exchange rate\\ \\\Delta S according to UIP\\ \\i_t-i_t^* = log(S_{t+1}^e)-log(S_t)\cdot\cdot\cdot(2)\\ \\Shock of Exchange Rate \\ \\\Delta log(FX_{t+1})=\alpha(i_t^{JP}-i_t^{US})+\bold{\Chi}\delta +\epsilon_t^{shock}\cdot\cdot\cdot(3)\\ \\ \\FX_t:\yen/\$ exchange rate of t period\\i_t^{JP}:Overnight Call rate \\i_t^{US}:Fed Fund rate\\ \\

\bold{\Chi}:Vector(constant term,log(FX_{t}))\\\hat{\epsilon}_t^{shock}:Estimated "Shock of Exchange rate"

$$

この投稿も為替レートならびにマクロ経済学についてより理解を深めることができる内容になっていますので、ぜひ最後までご覧ください💗

為替レートショックに対するマクロ経済変数の反応📊

この投稿では、Jorda(2005)にしたがい、Local projectionの手法を用いて為替レートショックに対するマクロ経済変数の反応(インパルス応答関数)を推計するという手法についてアウトプットします💝

$$

\\Local Projection Approach\\ \\log(y_{t+h})-log(y_{t-1}) \\=\beta_h\hat{\epsilon}_t^{shock}+\displaystyle\sum_{t=1}^k\gamma_k\bm{X}_{t-k}+e_{t+h}

$$

この参考資料では、logy_{t+h}は t 期から h 四半期後のマクロ経済変数の対数値を表しています

また、ベクトルXには、マク ロ経済変数 yt の(対数値の)ラグ、および為替レートショック εt^shockのラグが含まれています

推計に用いた標本は 1994 年から 2019 年までの四半期データであると述べられています

注6で言及されていましたが、このモデルのラグの長さはBIC基準に従い、1(すなわち k = 1)としていることを確認します

なお、ラグの長さを3に変えた場合でも、以下に示すインパルス応答関数の推計結果大きく変化しなかったそうです

またコントロール変数として、株価の変化率や金融政策ショッ ク (Jarocinski and Karadi, 2020) を含めた場合でも、インパルス応答関数の推計結果は大きくは変化しないことが判明しているのです

以下では、参考資料の本題である為替レートショックが与えるマクロ経済変数への影響について考察していきます

詳しいグラフや図は、こちらのリンクから適宜ご確認いただけますと幸いです

国内総生産(GDP)の反応

参考資料の図5では、1%の為替レートショックに対する GDP の反応が示されています

結論は、為替レートに自国通貨が減価するショックが生じると、GDP はショックが生じた翌期から増加します

そして、GDPの増加は2四半期後まで続き、その増加幅は10%の減価ショックに対して0.5%であると言えます

そして、2四半期目以降、GDPは徐々にもとの水準に戻る動きを見せ、ショックから2 年後にはショック前の水準に戻ることが時系列分析からわかります

統計的には有意な増加ではないものの、自国通貨が減価するショック が生じた場合、GDPが短期的に増加するという結果は、丸山他 (2018) や日本銀行(2022)で示された結果と整合的であると言えるのです

設備投資の反応

同様に図6は 1%の為替レートショックに対する設備投資の反応を示しています

為替レートに 自国通貨が減価するショックが生じると、設備投資はショックが生じた当期から増加することが見受けられました

設備投資の増加は、4四半期後まで続き、その増加幅は10%の減価ショックに対して1.2%であると言えますね

4 四半期目以降、設備投資はゆっくりともとの水準に戻る動きを見せ、ショックから 5 四半期後には為替レートショックの影響は消えることがわかります

なお、自国通貨が減価するショックが生じた場合、設備投資が有意に増加するという結果は、企業部門にとって自国通貨が減価する ショックは総じてみると正の影響を持つことを示唆していると言えます👏

この結果は、自国通貨の減価によって企業の輸出が増加し、設備投資意欲が強まる結果を反映したものであり、Hanagaki and Hori (2015) による指摘等と整合的です

本日の解説はここまでとします

ぜひ、毎日のインプットを大切に

知識を誰かの為に使える知性へと

変えていきましょう💖

マガジンのご紹介🔔

こちらに24卒としての私の就職活動体験記をまとめたマガジンをご紹介させていただきます👍

様々な観点から就職活動について考察していますので、ご一読いただけますと幸いです

改めて、就職活動は

本当に「ご縁」だと感じました🍀

だからこそ、ご縁を大切に

そして、選んだ道を正解にできるよう

これからも努力していきたいなと思います🔥

今後とも何卒よろしくお願い申し上げます📚

こちらのマガジンにて

エッセンシャル経済学理論集、ならびに

【国際経済学🌏】の基礎理論をまとめています

今後、さらにコンテンツを拡充できるように努めて参ります

最後までご愛読いただき誠に有難うございます!

あくまで、私の見解や思ったことを

まとめさせていただいてますが

その点に関しまして、ご了承ください🙏

この投稿をみてくださった方が

ほんの小さな事でも学びがあった!

考え方の引き出しが増えた!

読書から学べることが多い!

などなど、プラスの収穫があったのであれば

大変嬉しく思いますし、投稿作成の冥利に尽きます!!

お気軽にコメント、いいね「スキ」💖

そして、お差し支えなければ

フォロー&シェアをお願いしたいです👍

今後とも何卒よろしくお願いいたします!

この記事が気に入ったらサポートをしてみませんか?