これだけ読めばわかる財務諸表(損益計算書・貸借対照表)

財務諸表は、経営成績を示す損益計算書と財政状態を示す貸借対照表が中心となる。

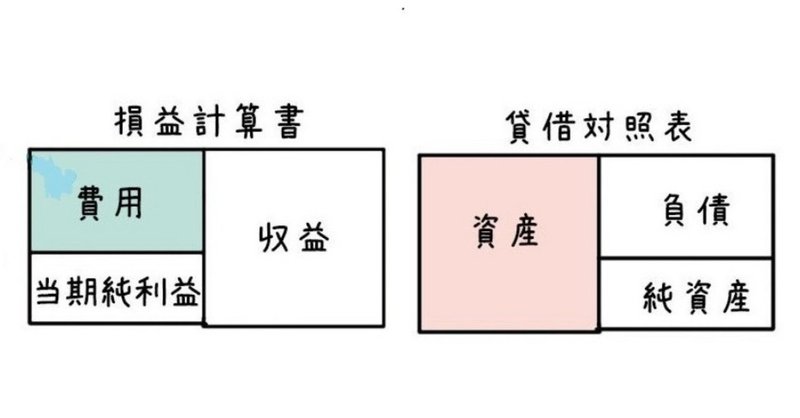

損益計算書の右側(貸方)には収益(売上高、営業外収益)、左側(借方)には費用(売上原価、販売費及び一般管理費、営業外費用)が入り、

・売上高から売上原価を差し引いたものを売上総利益

・売上総利益から販売費及び一般管理費を差し引いたものを営業利益

・営業利益に営業外収益を加えて営業外費用を差し引いたものを経常利益

・経常利益に特別損益を加減したものを税引前当期純利益

・税引前当期純利益から税金費用(法人税、住民税及び事業税など)を差し引いたものを当期純利益

という。

収益にはまず売上高がある。

費用にはまず売上原価がある。

商業簿記(商品を仕入れて売る会社の経理)の場合、当期(一会計年度)に仕入れた商品は当期商品仕入高といい、当期商品仕入高に期首商品棚卸高(会計年度の初日の商品の在庫)を加えたものから期末商品棚卸高(会計年度の末日、決算日の商品の在庫)を差し引いたものが売上原価となる。

売上高から売上原価を差し引いたものが売上総利益となる。

次いで費用となるものに販売費及び一般管理費がある。

販売費は販売業務に付随して生じた費用で、販売手数料、荷造費、運搬費、広告宣伝費のほか、販売部門に従事する役員、従業員の給料、賃金、手当や交際費、旅費などの総称をいう。

一般管理費は、主として一般管理業務部門の役員・従業員の給料、賃金、手当のほか、交通費、通信費、交際費、光熱費、消耗品費、租税公課、減価償却費、修繕費、保険料、不動産賃貸料などの総称をいう。

売上総利益から販売費及び一般管理費を差し引いたものを営業利益という。

次いで営業外収益と営業外費用がある。

営業外収益とは営業活動以外の原因に基づき生じる収益で、受取利息、有価証券利息、受取配当金、仕入割引などの金融上の収益のほか、有価証券売却益など経常的に発生するものをいう。

営業外費用とは営業活動以外の原因により生じる費用で、支払利息、社債利息、売上割引などの金融上の費用のほか、有価証券売却損、有価証券評価損など経常的に発生するものをいう。

営業利益に営業外収益を加え、営業外費用を差し引いたものを経常利益という。

次いで特別損益があり、利益や損失のうち特別、臨時のものを指す。

臨時損益(固定資産や投資有価証券の売却損益、災害による損失)と前期損益修正(過年度における引当金や減価償却の過不足修正額、棚卸資産評価の訂正額)がある。

経常利益に特別損益を加減したものを税引前当期純利益という。

税引前当期純利益から税金費用(法人税、住民税及び事業税と法人税等調整額)を差し引いたものが当期純利益となる。

貸借対照表は左側(借方)に主に流動資産と固定資産、右側(貸方)に主に流動負債と固定負債が入り、資産と負債の差額が純資産(資本)となる。

流動資産は、比較的短期間(通常1年以内)に現金化される資産をいい、現金、受取手形、売掛金、商品、短期貸付金、有価証券、前払金などをいう。

固定資産は、工場、建物など長期間使用を目的として保有したり、投資有価証券など投資を目的として長期間所有する資産をいう。

固定資産は

・有形固定資産(土地、建物、工具器具備品、機械装置、車両運搬具など)

・無形固定資産(のれん、特許権、実用新案権、意匠権、著作権、商標権など)

・投資その他の資産(長期前払費用、長期貸付金、投資有価証券など)

に区分される。

流動負債は、比較的短期間(通常1年以内)で現金支出される負債をいい、支払手形、買掛金、短期借入金、未払費用、前受収益などをいう。

固定負債は、決算日から1年を超えて支払期限の到来する負債で、社債、長期借入金のほか退職給付引当金など長期性の引当金を含む。

資産総額から負債総額を差し引いた金額を純資産といい、差引金額がマイナス(欠損)であっても純資産と呼ぶ。

純資産には主に資本金、資本剰余金(資本準備金、その他資本剰余金)、利益剰余金(利益準備金、その他利益剰余金)がある。

その他利益剰余金には、任意積立金、別途積立金、配当平均積立金、欠損填補積立金、繰越利益剰余金などがある。

損益計算書の当期純利益は、貸借対照表の繰越利益剰余金に振り替えられる。

損益計算書の当期純利益は当期(一会計期間)の利益であり、貸借対照表の繰越利益剰余金は通算(全会計期間)の利益である。

この記事が気に入ったらサポートをしてみませんか?