庶民の暮らしにとってのインフレ問題 〜金利上昇しか手が無い世界の中央銀行〜

庶民の目線でインフレを考えてみます。

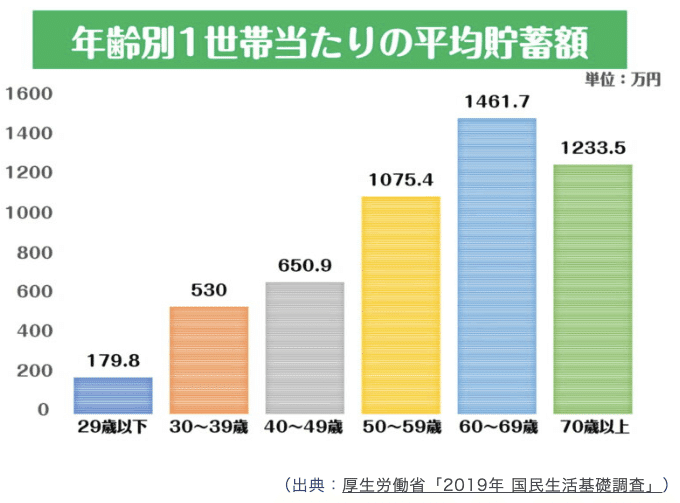

日本の世帯当たりの平均貯蓄額、50〜59才 1,075万円、60~69才 1,461万円、70才以上 1,233万円です。

表の、世帯の預金には、医師、弁護士、農業、個人事業主など、法人化していない個人事業収入の分が入っています。

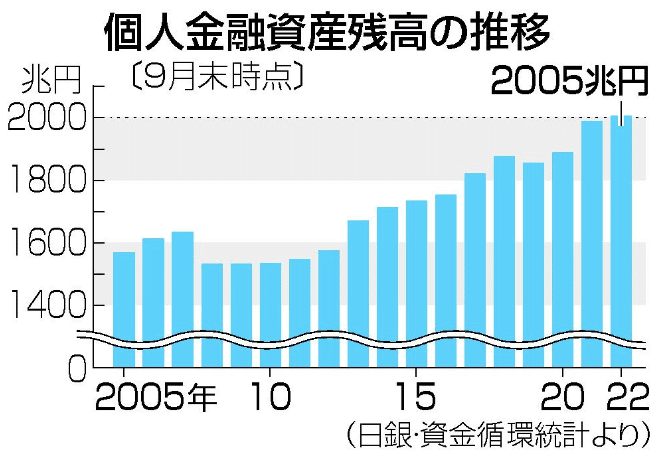

世帯は、2005兆円の金融資産をもっています。

・銀行預金が1100兆円

・証券(主に株)が337兆円

・保険・年金の基金が539兆円

・その他59兆円

合計が2005兆円です。

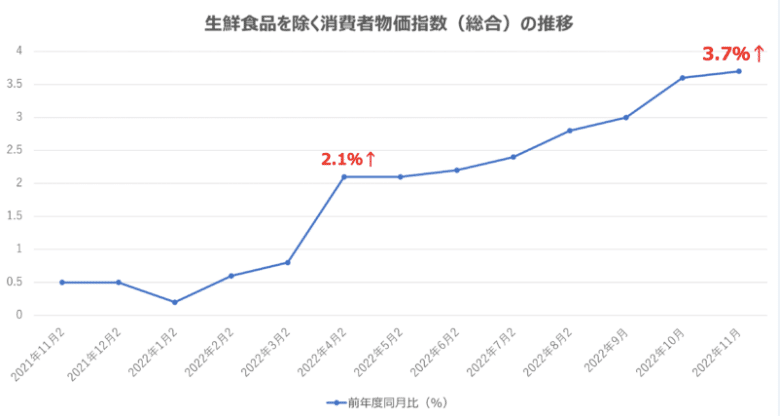

世帯がもつ2005兆円の金融資産は、2022年11月の物価上昇率3.7%↓では、

2,005兆円✖️3.7=約74兆円

価値が下がっています。

2023年に3.7%付近の物価上昇が続くと、2024年に物価がマイナスにならない限り、永遠に、この世帯の74兆円の金融資産の価値は消えます。

日銀は、安倍政権から、2%物価上昇を目標にして、量的緩和を続けてきましたが、実現していません。

そもそも、庶民には2%のインフレ目標というのは、必要ありません。

国民目線では、ゼロがいいのです。

インフレの本質は、法定通貨の価値の減少です。

欧米の、7%〜10%のインフレは庶民の暮らしにとって、とても深刻だと考えられます。

ドルとユーロの価値が大きく下がれば、対外的にも国力が弱体化します。

米国のFRBは、2%インフレ率を目標に金利を上げています。

予測されるドル安問題も抱えている米国で、インフレ抑止は難しい舵取りと言えます。

世界の中央銀行は、現在、インフレ対策として、金利の操作しか打つ手がありません。

それは、ゼロ金利に慣れ、未曾有の増刷を繰り返してきた、欧米・日本などの先進国にとって、金融的に非常に大きな債務負担となっています。

【拙著の購入はこちら↓】

☆amazon新着ランキング 1位☆

【一 遼(にのまえ りょう)の毎日投稿のSNS】

・ノート:https://note.com/ninomaeryou

・ツイッター:https://twitter.com/ninomaeryou/

・インスタグラム:https://www.instagram.com/ninomae_ryou

・フェースブック:https://www.facebook.com/ninomaeryou/

・リンクドイン:https://www.linkedin.com/in/%E9%81%BC-%E4%B8%80-412570121/

・PostPrimeをはじめてみませんか?🌟 招待コードを使うと、PostPrime Coinが贈られます 🎁 有料機能であるプライム登録やありがとうにPostPrime Coinを使用できます。招待コード:9HKSC5UQ

まずはアプリをインストール 👇https://app.postprime.com/redirect

よろしければサポートお願い致します。クリエーターとして、国内外の科学的情報収集の活動費として使わさせて頂きます。