何でも安ければそれでいいのか? ー "不幸な巡り合わせ" と ”壊れた心” 。

”オーケー「値下げ補填」を業者に要求 公取委が調査”

このニュースにちょっと驚いた。流通業界でこんな事が行われていたとは...。大手が中小業者に無理難題を押し付けるのは世の常とは言え、これはやり過ぎ。いわゆる "優越的地位の濫用" と言う奴だが、*主に食品関係で取引先の1割程度に値下げ総額の1割未満の「補填」を要求していたという。

*ネット上に溢れるコメント群:「食品の納入業者です...」「あそこと取引しても全然儲からない」「担当者は心を病んだりする」等々。商慣行として常態化した ”下請けいじめ” は長い間放置されてきたようだ。それもこれも「失われた30年」で続いた「デフレ」地獄が原因。中小企業は会社や雇用を守るために辛酸をなめ続けた。

こういう不公正な商慣行やエネルギー補助金が入った上でのCPI+3.3%だとすると「インフレ・マグマ」は相当貯まっている。これらを「正常化」した時に「値段」はどれほど上がるのか。もっとも同時に中小企業の賃上げは格段にしやすくなり「人手不足」倒産も防げよう。

何でも安ければそれでいいのか?

もちろん消費者にとって「値段」が安い方がいいにきまっている。だがこんな度を超えた「ルール違反」に至ってしまったのはなぜなのか。今回はいつものマーケットや相場などデータや数値を基準にした論理構築ではなく、 "不幸な巡り合わせ" と ”壊れた心” について言及してみる。

1980~1990年代 「バブル」とその崩壊

1990年代後半~2000年年代初期 「ITバブル」とその崩壊

2008年 リーマンショック

2011年 東北大震災

2020年 コロナ危機

現在の苦境の全ては1990年代の「バブル崩壊」に起因する。問題は「崩壊」そのものでは無く、その後の誤った対策。▼100兆円にも上ろうかという不良債権処理に余りにも長い時間をかけてしまい、幸か不幸か、その後「ITバブル」が起きて問題は帳消しになったと "錯覚" 。責任の所在を曖昧にした事が致命的だった。銀行、証券、保険会社共にその "精算" が済んでおらず、だから未だにBM問題なんかが起きる。

"不幸な巡り合わせ" はこれで終わらない。2008年リーマンショックが起きて世界的大不況が起きた。「バブル」の崩壊で「預金」を大量に抱え込んでいた日本は比較的軽微な打撃に終わったが、逆にこれが過剰に保守的な経営を「是」としてしまい、日本人はリスクを取らなくなった。これが現在の「預金大国」日本の礎となる。

皮肉にも世界における邦銀の位置付けは相対的に改善する事になったが、ここでもまた "不幸な巡り合わせ" 。2011年東北大震災が襲い、日本だけが大きなダメージを負った。「雇用」はボロボロ、保有不動産は値崩れし、ローンを返せなくなった個人の破産も相次いだ。「終身雇用」を軸に住宅ローンを組んで家を買う、という "鉄板スキーム" は壊れ、日本人、特に昭和をリードしてきた「団塊の世代」の心が折れてしまった。その結果「就職氷河期世代」も生み出した。

2000年以降、ショックから立ち直ろうとする度に頭をハンマーで叩かれ続けて ”壊れた心” 。1回ならまだしも2回、3回と続き、更に追い打ちをかけるように2020年コロナ危機が起きる。これが「失われた30年」であり、このマインドを正常化するには相当な時間を要する。 もう「失敗」できない日銀。|損切丸 (note.com) が慎重になるのも無理はない。

これは国民性に基づく日本固有の現象なのだろうか。

1960~1970年代 「英国病」 ”ゆりかごから墓場まで”

充実した社会保障制度や基幹産業の国有化等の政策が実施され、社会保障負担の増加、国民の勤労意欲低下、既得権益の発生、および英ポンド安など経済・社会的な問題を発生させた現象。

調べてみると1960~1970年代の「英国病」には今の日本との共通点が多い。筆者の見た映画 ”Full Monty" ( ”スッポンポン” の意。職を失った男性がストリップをするというコメディだがなかなか面白い)がその時代背景を良く映している。とにかくとんでもない不況。おそらく今の日本より悪い。その後サッチャーの登場で「インフレ」「ポンド安」克服のための「高金利政策」、「ビッグバン」を経て金融を中心に復活を果たす。

同様の道筋はアメリカも辿っている:

1980年代前半 アメリカの「高インフレ・高金利時代」

e.g., 1980年CPI+13.5%、政策金利@9%、30年米国債金利@14%台、プライムレート最高@21.5%、

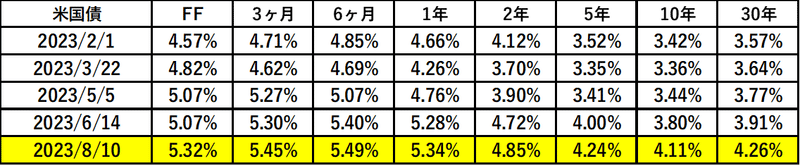

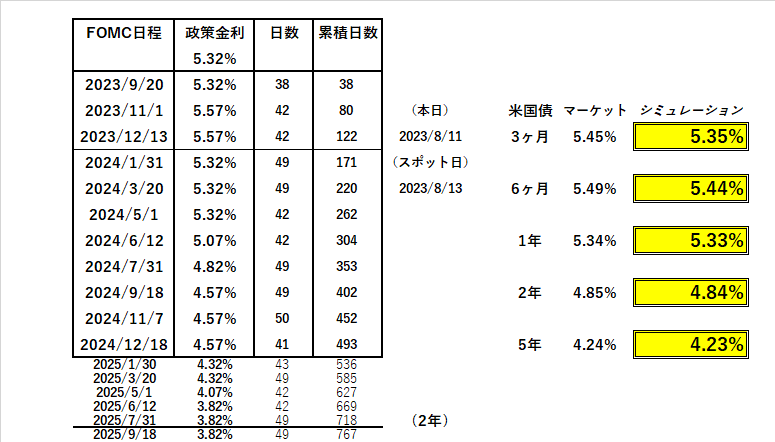

そして再度「インフレ」に苦しむ状況に。CPI ↓ は下げ止まっており、なかなか「利下げ」への道筋が見えてこない。

7月米CPI(年率)+3.2% 予想 +3.0% 前月 +3.0%

コアCPI +4.7% 予想 +4.8% 前月 +4.8%

日本も英米と同じと言うわけにはいくまいが、成熟経済に向かう過程の ”生みの苦しみ” なのかもしれない。日銀のYCC(イールドカーブ・コントロール)はいわゆる「国債管理政策」だが、1980~1990年代に採用したイギリスでも最終的には破綻している。いわば「時間稼ぎ」でしかない。

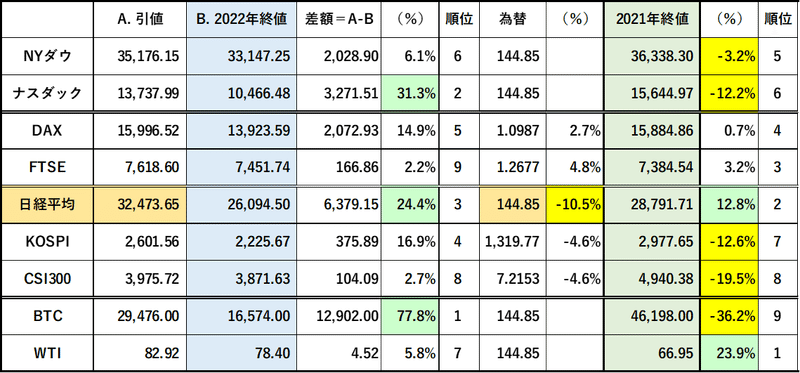

前向きに考えると、YCCの上限引上げも公取がOKに入った事もこの国が「変化」=「成熟」に向けて動き出した兆しでもあり、それもこれも「インフレ」「人手不足」転換が可能にした。日経平均の上昇とも整合的だ。

とはいえ ”壊れた心” のリハビリにはかなりの時間を要する。日銀に早く「利上げ」をして欲しいのは山々だが、ここは少し腰を落ち着けてじっくり見ていくことにしよう。災害対応等で証明されているように最終的な日本人のポテンシャルに疑いはない。筆者は楽観視している。

この記事が気に入ったらサポートをしてみませんか?