クレジットクランチ(Credit Crunch、信用収縮)の影。

3/22終了週 FRB 商業銀行「預金」 ▼1,257億ドル ≓ ▼16.7兆円

・9週連続で減少。大手25行では減少、小規模銀行の預金は増加。

「銀行与信」▼760億ドル ≓ ▼10.1兆円減少

・商工融資 ▼300億ドル ≓ ▼4兆円減少

・消費者向けローン +40億ドル ≓ +0.5兆円増加

・「総資産」1,235億ドル減少、「総負債」▼1,053億ドル

ドルはどこへ行った?|損切丸|note の観点からの考察。

3/31にFRBが発表したデータによると、3月4週目に商業銀行の預金が▼16兆円強も引き出されている。面白いのはそれが大手25行に集中していること。シリコンバレー銀行(SVB)が全米15位の中堅行だったこともあり、「お金持ち」が一気に動いたことが判る。大きい銀行が必ずしも安全というわけではでは無い。

これは銀行による自己防衛本能といってもいいが*「預金」を引き出されると途端に「融資」も引上げる。「銀行与信」は▼10兆円も減らされ、企業を中心に「資金繰り」が逼迫。中には倒産した会社もあっただろう。筆者も支店の担当者時代に顧客によく愚痴られたが「銀行さんは晴れた日には傘を差し出すが雨が降ると取り上げる」。銀行は本当に自分勝手(苦笑)。

*これをクレジットクランチ(信用収縮)と呼ぶ。典型例は日本なら「山一証券破綻」などの後に続いた「金融危機」と ”貸し剥がし” 。世界的規模で起きたのが「リーマンショック」(2008~)である。経済の血液である「お金」が行き渡らなくなった結果、倒産、デフォルトが相次いだ。

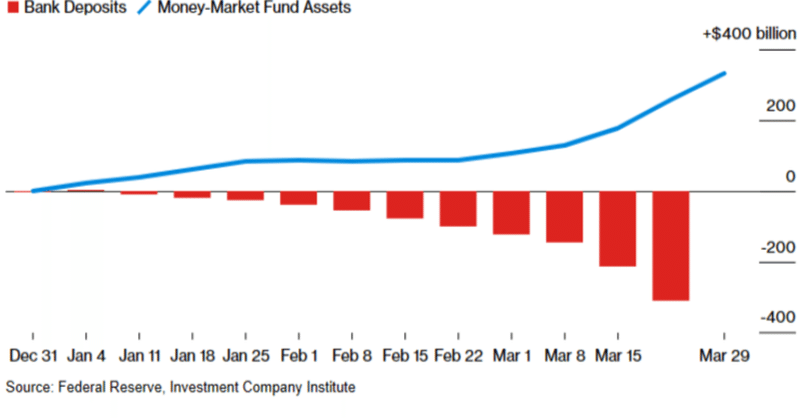

全てのドルの流れはFRBの口座に戻ってくる(円なら日銀当座預金)ため「お金」の流れは一目瞭然。あとはFRBが足りていない「お金」を余っている所から補充するだけである。標題添付のグラフ ↑ に示されているように引き出された「銀行預金」は短期米国債を中心としたMMF(マネーマーケットファンド)に流入しており、これをFRBはディスカウントウィンドウ(DW、窓口貸出)を通じて銀行に20兆円近く貸し出した。

「なぁんだ、それじゃ "金融危機" なんて起きないじゃないか」

そういう感想を持つのはごもっとも。だがFRBも日銀も万能の神ではない。彼らにも救えないものがある。それが「無担保のお金」。我々が銀行に預けている「預金」がまさにそれであり、一気に引き出されると中央銀行でも救うことができない。

実はDWを使うには国債など相応の優良担保(Elligble Collateral)が必要。銀行は常に中央銀行に一定額の担保を据え置いているが、例えば5,000億円担保を置けば、その分余分に「お金」を調達する必要がある。

「リーマンショック」(2008~)まで銀行は担保用の「お金」を短期資金で調達していたが、「流動性規制」が強化されてから3年とか5年とか長期の「お金」で賄う義務を課せられた。例えば5年を@5%で調達すれば:

5,000億円×@5%=年間▼250億円

これだけ膨大なコストを負って担保を確保しなければならない。筆者のいた銀行も大手だったので「流動性規制」コストが年間数千億円に膨らみ、儲からなくなった。安全のために高い「保険料」を払わされていると言う事。

銀行が潰れるとどうなるのか? ー 高度化したRTGS(即時グロス決済)。|損切丸|note でも解説したが、今回「リーマンショック」のような金融危機に繋がらなかったのはこの「保険」が効いたから。米銀が20兆円もの「お金」をDWから借りられたのもそのお陰。

ただ銀行が潰れたのに無傷というわけにはいかず、今回▼20兆円規模の「信用収縮」が起きている。当然景気には下押し圧力となるが、同時に「インフレ」抑制という ”怪我の功名” もある。

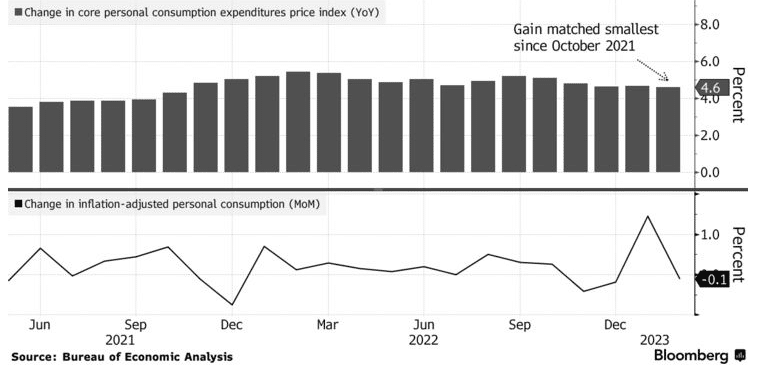

2月PCEコア価格指数(除.食品、エネルギー):

前年比 +4.6% 予想 +4.7% 前月 +4.7%

・2021年10月以来の低い伸び

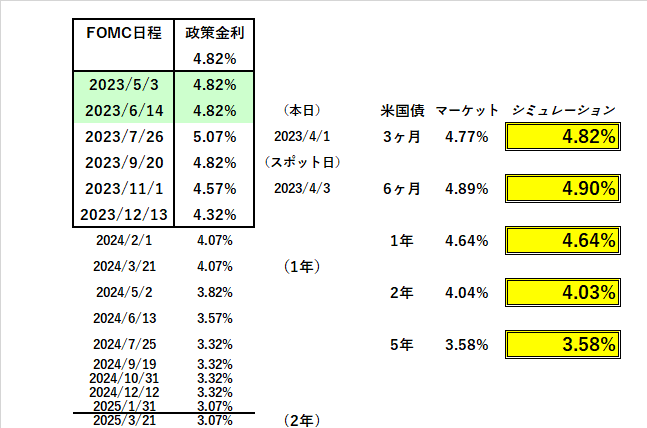

そこにタイミング良く「インフレ」抑制の朗報。FRBが重視するPCEコア価格指数にようやく沈静化の兆しが見えてきた。これを好感して米国債金利は低下 ↓ 。「利上げ」も5、6月FOMCではスキップする見通しに変化。

FRBにとって大事なのは「利上げ」を停止してもマーケットが納得するかどうか。「信用収縮」が進む中PCEの沈静化は十分説得力を持つため、現状では「利上げ」見送りで問題ない。あとは4/7の雇用統計次第となる。

さあ、これではしゃいでいるのが米株式市場。ウォール街にしてみれば「待ってました!」というところだろうが、素朴な疑問も浮かぶ。

景気後退が明らかになる中で株価が上がるだろうか?

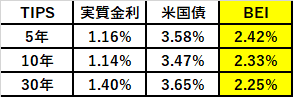

米国債金利の低下と反比例するように、実は物価連動債(TIPS)で静かな変化が起き始めている。BEI(予想物価率)がジワジワ上昇。一部の投資家が「インフレ」回避のために買い直しているようだ。

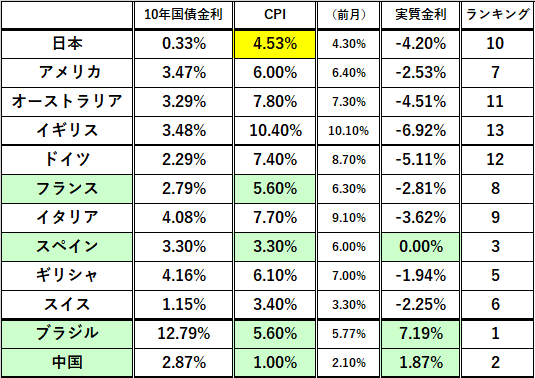

逆の懸念としては 「インフレ」で分断される世界。ー 「エネルギー資源」と「中国寄り」の関係。|損切丸|note でも書いたが、中国を筆頭に「エネルギー資源」を確保している国々で「デフレ」圧力が増していること。ヨーロッパならスペイン、南米ならブラジル辺りの動向も気になる。

「米中対立」≓「インフレ」と「デフレ」の綱引き

こう言う構図が成りたつ。どちらが勝った場合でも株式市場全体には必ずしもポジティブではない。特にリセッション入りした場合、株式市場は例外なく下落に見舞われている。最悪のシナリオは「スタグフレーション」(景気後退下の物価上昇)。今後も動向をよくよく見ていく必要があろう。

この記事が気に入ったらサポートをしてみませんか?