【近未来金融創造プログラム総括討議】令和に描く「近未来」 ―役に立つ金融になるための条件|フル+α

令和2年2月4日,「近未来金融システム創造プログラム(以降,通称「近未来」)」の「総括討議(一般公開)」が東京大学の伊藤謝恩ホールで開かれました。パネリストは,昨年の回のメンバーに,前金融庁総合政策局長の佐々木先生の席が追加され,さらに金融方面で活躍される衆議院議員の村井先生もいらっしゃったことで,今回は超がつくほど豪華な登壇陣となりました。経済学者・政治家・起業家・行政と調和の取れた4者の視点で繰り広げられた「金融システム」の創造にまつわる議論は,各専門家が示す数多の卓識とともに,今期も印象深く締めくくられました。今年度のまとめに位置づけられる総括討議の様子を,昨年度受講生としてご紹介したいと思います。

本noteは議論の8割方をカバーした上,前半には各パネリストの紹介,随所に付随する記事資料や報道,書籍の抜粋なども挿入しました。結果として約1万7千字と長くなってしまいましたが,本総括討議に予定が合わず出席できなかった方,これから受講を考えていらっしゃる方には、ぜひともご覧いただきたい内容です。公式の,よりコンパクトな要約pdfが公式サイトに掲載されていますので,近未来公式サイト「プログラムレポート」も合わせてご確認ください。

◎来期(2020年度)の募集についての情報が発表されました!

また,4月8日(水)より,来期の募集要項・応募フォームが公開されました!4月19日(日)〆切ですので,受講を希望される方は忘れずに応募しましょう。COVID-19感染拡大対策として,講義はZoomを利用したオンラインでの開催という形で行われるとのことです。さらに、本プログラムの第4期生に選抜された受講生は、東京大学工学系大学院の新たな科目「システム創生学特別演習4C 近未来金融システムの創成」の「指定討論者」または「指定質問者」として東京大学の講義に積極的に貢献することが期待されています。このため定員も30名程度とぐっと絞られる見込みですが,一方で文系の学部生等の応募も歓迎とのこと。「講義」という言葉から連想する受け身な聴講ではなく,積極的な参加意欲があるという方は,しっかりとPRしましょう!

◯ 私小野谷は昨年度の総括討議の様子もnoteに書きました→

第15回「総括討議」 概要

※「総括討議」は「近未来」本編とは別に,恒例として公開で開講されます。「総括討議」を聴講するおよそ300人の方々の動機としては来期(2020年4月以降開講予定)の受講を考えている方や,受講後も「近未来」への関心が強い既修生(OB)が多く,若者から経営層まで,文字通り老若男女が一堂に会しているかたちです。そんな「近未来」の掲げる熱いコンセプトは公式サイト「ごあいさつ」を参照ください。

場所・日時

日時:令和2年2月4日(火)18:30 ~ 20:00

場所:東京大学本郷キャンパス 伊藤国際学術センター 伊藤謝恩ホール

参加費:無料(要事前登録)

パネリスト:

安田 洋祐先生 大阪大学経済学部准教授

村井 英樹先生 衆議院議員(元内閣府大臣政務官・金融担当)

日下 光先生 blockhive OÜ. co-founder (エストニア・日本に主要拠点)

佐々木 清隆先生 一橋大学大学院客員教授(前金融庁総合政策局長)

赤井 厚雄先生 ナウキャスト取締役会長(プログラム統括責任者)

アジェンダ

<第1部>

全体テーマ:「近未来の金融システム」

講義を振り返って/役に立つ金融になるための条件/デジタライゼーションは本気か?/金融の解体とFinTech/規制vs利用者ニーズのバランスと金融システムの近未来/「近未来金融システム創造プログラム」への期待と注文!

<第2部>

懇親会(20:00 ~ 22:00)

総括討議の様子

※ 「要約」をお求めの方は公式サイトをご参照ください。

「講義を振り返って」「役に立つ金融になるための条件」

ーーこの2つが,序盤のテーマ。

まずは,スピーカーの紹介も兼ねて,講義の振り返りが行われます。

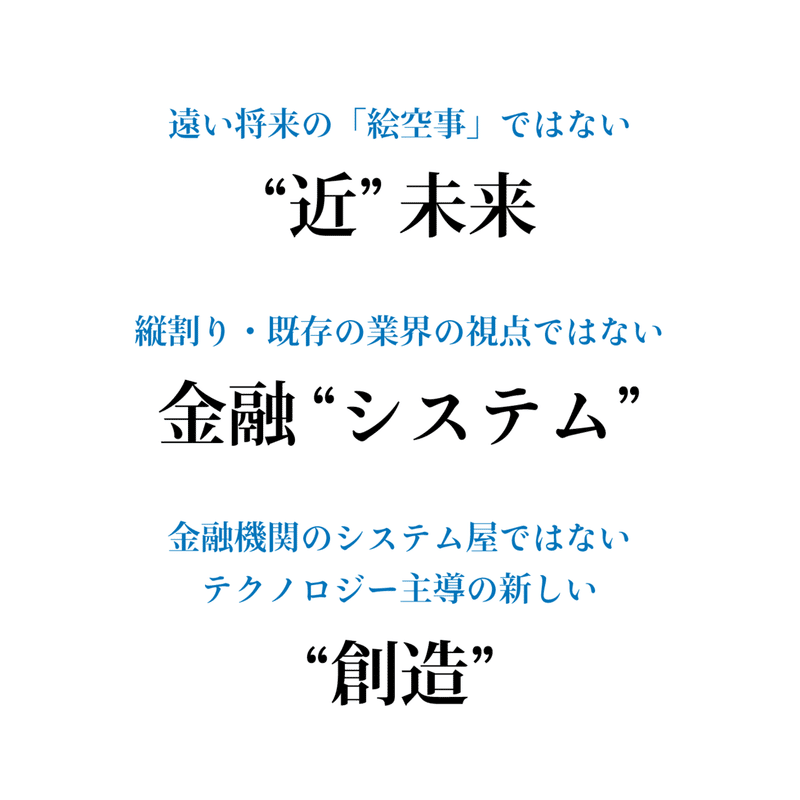

最初に「近未来金融システム創造プログラム」(通称「近未来」)というプログラム名称に込められた思いを,赤井厚雄先生(ナウキャスト取締役会長・プログラム統括責任者)が解説します。タイトルを3つに分け,遠い将来の絵空事でない「近未来」・縦割り/既存の業界の視点ではない「金融システム」・金融機関のシステム屋ではない,テクノロジー主導の新しい「創造」という3つのプログラムと説明。

既修生には常套句のように聞こえるかもしれませんが,おそらく2019年度のプログラムでは前年度よりも「テクノロジー」に力点が置かれました。この路線は,同プログラムが2020年度より東京大学大学院工学系研究科の単位認定科目(学外の聴講者も引き続き受け入れ)に組み込まれることで,さらに強くなっていくと思います。

※ 来期の「近未来」について,詳しくはプレスリリースをご確認ください→

そんな流れを感じ取りつつ,各登壇者による講義の振り返りが行われます。

まずは,安田洋祐先生から。安田先生は,ゲーム理論やマーケットデザインを専門とする経済学者で,普段は大阪大学准教授として教鞭を執られます。2019年度の担当ゼミでは「ブロックチェーンと仮想通貨」をテーマとされていたようです。マスコミで経済学者として出演される機会も多く,関西テレビ「報道ランナー」で毎週火曜日に放映される「知っトク!ニュースなオカネ」コメンテーター。その他の活動はTwitter #安田洋祐 で垣間見ることができます。3月11日にはコロナ騒動を受けて「買い占めに走る消費者は「間抜け」なのか?」というタイトルで日経ビジネスに寄稿,「協調ゲーム」(コーディネーション・ゲーム)の視点で分析された記事で好評を博し,同日アクセスランキング首位に輝いていました。

「近未来」での担当講義は「資本主義と金融」および「金融リテラシーって何だろう」でした。資本主義の3要素として ①私的所有 ②利潤動機 ③市場経済 を挙げ,さらに資本主義の3課題として ①長期的な経済成長 ②格差問題 ③気候変動 を提示されました。

③の気候変動といえば,2018年のノーベル経済学賞(「気候変動」を長期のマクロ経済分析に統合したウィリアム・ノードハウス氏(イェール大教授。共同受賞。))でも印象的でした。こういった経済学における「外部性」に着目される安田先生の視線は,『多数決を疑う』著者の坂井豊貴先生へのリプで出てきた表現が分かりやすいです。私がこう言ってよいのかわかりませんが,いわゆる「現代経済学」としてゲーム理論や行動経済学から,いわば近未来の経済問題を見据える新進気鋭の経済学者でいらっしゃるのだと思います。

完全競争市場を「ベンチマーク」として教え過ぎた結果、不完全競争や外部性といったトピックが、“例外的”で“重要度の低い”問題と誤って映ってしまったのかもしれません。GAFAを中心とした独占化への懸念や、ESG投資・気候変動といった外部性の問題など、直近の重要課題を強調すると印象も変わるかも。

— 安田 洋祐 (@yagena) January 6, 2019

続く日下光先生は,エストニアと日本に拠点を構える、ブロックチェーン技術やデジタルIDを活用するIT企業,blockhiveグループの代表です。日下先生の活動拠点は,ビットコイン誕生前からブロックチェーンを導入し,20年近くハッキングなどの被害を受けず運営され続けた”電子政府”で知られるエストニア,そして同じく電子行政に着実に向かっている日本です。

同グループはエストニアにインスパイアされた様々なサービスを展開する異色のGovTechベンチャーで,色々な近未来的サービスをリリース/開発しています。ローンチが待たれるのは,マイナンバーカードと紐付いたデジタル世界での身分証アプリ"xID(クロスアイディ)"や,ブロックチェーンを活用した電子契約ツール”e-sign”。既に利用可能なのは,デジタル資産用スマートウォレット”eesty”,日本からエストニアでの法人登記・事業運営ができる”SetGo"。

日下先生は前年度の総括討議ゲストとして電子行政について議論したことをきっかけに,今年度は「社会経済のデジタライゼーションと金融」を担当されました。

このたび日下先生から挙げられたのは,「エストニアから得られるヒント」。ずばりそれらは,①分散型のデータ連携基盤(Xroad),②経済ブロックチェーン(タイムスタンプを国家のシステムに導入したもの),③デジタルID 。これを日本に提示しているのも,「人口180万人のエストニアで成り立っている様々な行政システムも,やり方を踏まえれば人口1億3000万人の日本でも実現される」という確信を持ってのことだそうです。革新的な制度だからこそ,基本すなわち「正しい方法と順序」に則って適切に,実社会に馴染ませていく必要があります。日本では,昨年からデジタル手続法をきっかけとしてデジタル国家への骨子が編まれ,具体的には個人情報保護法の改正,令和3年の保険証マイナンバーカード一体化等々,少し前までは近未来の予想に過ぎなかった姿へ,官民ともに歩みを進めつつあることが示されました。

次の佐々木清隆先生は,キャリアの大半を金融行政で歩んだと振り返られる,前金融庁総合政策局長です。佐々木先生は金融行政,とくに銀行検査監督,証券市場監視,監査法人検査,コーポレートガバナンス,仮想通貨(暗号資産)を含むデジタライゼーションへの対応など第一線で活躍されました。一橋大学大学院客員教授も勤めておられ,2019年後半には「一橋大学大学院グローバル金融規制研究フォーラム」の創設者となりました。後ほどパネリストの村井先生から書籍『アマゾン銀行が誕生する日』に絡めた話が出るのですが,同書に対する書評も3月9日付の「週刊 金融財政事情(3346号)」で書かれています。

佐々木先生は,当時は総合政策局長在職中であった「近未来」で「FinTech vs. RegTech vs. SupTech」と題する講義を行いました。

<参考:金融プレイヤーごとのTechの捉え方>

FinTech: 民間のプレイヤーの金融×テクノロジー

RegTech: 金融機関が規制にコンプライアンスするためのシステム

(マネーロンダリングの検知技術など。基本的に民間のテクノロジー)

SupTech = Supervisor Technology: 監督機関による革新的な技術の利用。当局にとってのテクノロジー。

総括討議では,「デジタライゼーションの3つのD」,すなわち(Ⅰ)Data,(Ⅱ)Diversification / Decentralization,(Ⅲ)Disruption を挙げました。前掲のFin/Reg/SupTechは(Ⅲ)にあたり,金融行政に正面から向き合ってきた佐々木先生の大きな関心でした。業界の「大変革」たるデジタライゼーション,そして近未来の気候変動やResponsible Bankingへの動きなど,金融機能を抜本的に変えるような動きが様々なテクノロジー/ステークホルダーによって求められるようになり,これへの対応が金融業界や金融庁にとっても大きなチャレンジであることを仰りました。

役に立つ金融になるための条件

ここで,講義を行った3人によるセッションを区切り,「役に立つ金融になるための条件」をテーマとして佐々木先生が続投。

佐々木先生は,金融行政の改革の中で、金融/金融庁が何のためかという「大義」が金融庁設置法/銀行法などに求められることに触れ,金融機関には「顧客本位の業務運営(平成29〜)」を求めてきたことを紹介。「顧客本位の業務運営」自体はデジタライゼーションと直接の関係こそないものの,顧客一人一人に貢献する金融の理想の姿への動きが(とくに非金融のプレイヤーの参入によって)加速していることを取り上げました。

金融庁は、我が国の金融の機能の安定を確保し、預金者、保険契約者、有価証券の投資者その他これらに準ずる者の保護を図るとともに、金融の円滑を図ることを任務とする。(金融庁設置法第3条)

次に続いたのは,1980年生まれと若手の衆議院議員(現職)であり,元内閣府大臣政務官・金融担当を務めていた村井英樹先生。さっそく言い切ったのは「役に立つ金融しか残らない」ということ。すなわち,FinTechの深化に伴い,情報の非対称性を利用して顧客のためにならないビジネスをしてきたような金融商品は淘汰されるだろうというポジティブな見方です。家計アドバイザーやライフプランナーの本に必ずと言って良いほど書かれている「保険の見直し」を例に挙げ,真に顧客のためにならない金融商品の衰亡の道筋をご説明されました。

安田先生は,デジタライゼーションをはじめとする大きな動きが,利用者によってポジティブな変化を受けるという見方に理解を示す一方で,若干心配するところとして,この種の議論で抜けがちな点があると補足。その1つはすなわち,「金融は様々な業務の集合体であって、儲かる分野と儲からない分野があるが,FinTech企業をはじめ新規参入プレイヤーは儲けやすい分野に入ってくることでメガバンクは地盤沈下し,それらの収益性が落ちてきたときにインフラとしての金融の機能が果たせるのか(果たせないときは中長期的に「役に立つ金融」が実現できないかもしれないのではないか)」という視点です。

安田先生はもう1つ,有斐閣マクロ経済学テキストなども著す経済学者の齊藤誠先生が月刊誌『都市問題』で取り上げた論点も紹介。それは「キャッシュレス化を推進する社会の盲点」と題した論文で,安田先生が言及したのは,超低金利を前提として回っている現在のキャッシュレス業界の潜在的なリスクでした(将来的に金利がつくようになった際のリスクとして,それに対応したプレイヤーの新たな連鎖倒産の可能性などを挙げる)。ここ数年の流行り廃りではなく,より大きな環境の変化に対応するために,こういった安全面をシステムとしてどう担保していくべきかという問いが立ちました。

赤井先生もこれに同調。さらに,"起業家の卵"の方々と話すなかで,面白いアイディアは出してくるが,局面や環境が変わった時にも企業が継続しないといけないという集合体のシステムの視点が落ちていることをぼやきつつ,「続かなければならない」金融システムの重要性にも触れられました。

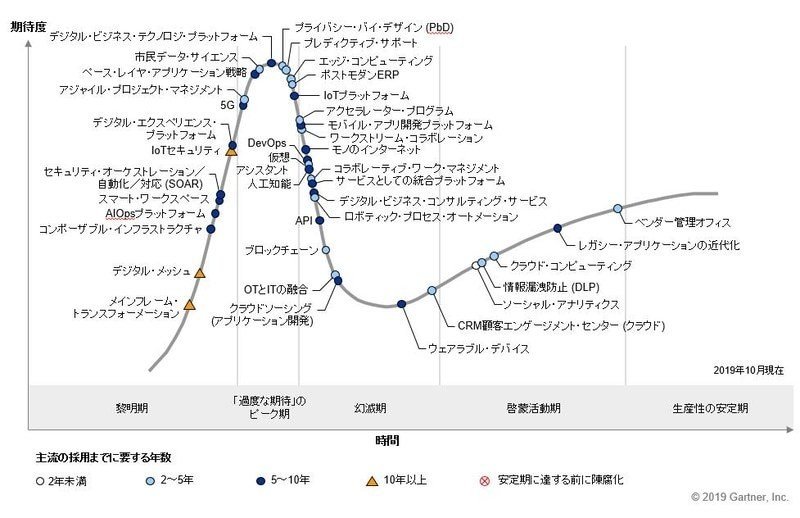

続いて赤井先生から日下先生に振られたのは,ブロックチェーン。ブロックチェーンはガートナー社のハイプ・サイクル2019において「モノのインターネット」「人工知能」と並んで幻滅期に入り,このことは2019年度の近未来の講義中にも言及されたそうです。

日下先生は,まず「世界的にブロックチェーンの時代が来ている」ということを強調されました。そして,日本もその例外ではないという考えを示されます。日下先生は,「レイヤー構造のインターネットの世界になくて、ブロックチェーンにあるもの」2つとして,「アイデンティティ・レイヤー」と「トラスト・レイヤー」を挙げ,「その相手が犬ではない」("On the Internet, nobody knows you're a dog")ことの証明や,ブロックチェーンが「信用が何を担保するか」ということへもたらした影響などをご紹介。インターネットの世界では「コピペ」できることが情報のビッグバンであり、素晴らしかった一方で,ブロックチェーンは有限だからこそ価値があるという現実世界の概念を持ってきました。「一つの企業や組織が改ざんできないという前提があれば、総括的に唯一の技術」と考えていらっしゃいます。

具体的には,中国は(誰のためかは置いといて)「透明性」のためにトラストレイヤーが用いられており、その意味で中国では「ブロックチェーンの時代」がきているとのこと。中国はブロックチェーンを活用し,Libraの問題が言われていた真っ只中にも構わず粛々と整備を進めてきました。実用化に向けた動きはヨーロッパにもあり、さらにアメリカでもリブラの規制の問題がある一方で、証券へ使う方向性などは証券取引所(「"ビットコイン先物"を検討している」とCEOが述べたNASDAQのことだと思います)を含めて動いていると説明。日下先生は世界的な流れを確信しつつも,「日本はまだまだブロックチェーンと仮想通貨とが切り離せていないという点で,電子的なインボイス/レシートなどでもブロックチェーンが活用されている中国とは異なるし,ブロックチェーン事業者で調べてみてもゲームや仮想通貨のプレイヤーが『その延長線上で新しい使いみちが出てくる』ということを言っていて、界隈で盛り上がっている状態」と指摘。日本には,ビッグプレイヤーがブロックチェーンに本気で取り組むということが海外と比べてまだ少ないという現状があります。

続く村井先生は,未来像として「ポイント経済圏」が出来てくることを挙げました。それまではキャッシュカードやクレジットカードだったものが、銀行口座を介さない形で、ポイントをポイントの形で使い、その中で取引が終わっていくのではないか,という考えです。さらに、アメリカで普及しつつあるペイロール(ペイロールカードへの給与振込)の議論にも触れ,日本円でなくポイントで振り込むということについて、認めるかどうか議論があるとしました。それは額を限定する形(可能上限額の設定等)になるかもしれないものの、認められていく方向だと思っていらっしゃるようです。

たとえば,給与が楽天ペイに振り込まれたとして,そのポイントで生活することは,ポイント経済圏のなかで生活が完結することを意味します。インターネットベースの決済だと必ず、改ざんやなりすましといった問題が起こり得ますが、そのとき、ブロックチェーンを善用する可能性が見いだされます。

赤井先生は,他の技術でできることをやっているうちはブロックチェーンで対応できるものの、ブロックチェーンでしか対応できない問題が起こったときに、それが要素技術として脚光を浴びるだろうと示唆。たとえば相続登記の義務化に際しても,法務局が耐えられない量の登記を捌くのにそういったことが出来ないか考えているとのことです。

村井先生は,ポイント経済圏とブロックチェーンの延長線上にある議論として,デジタル通貨(= 中央銀行デジタル通貨,CBDC)の話にも触れました。なぜこの流れになるのかというのも,ポイント経済圏は「全銀ネット」に取引が載らなくなって統計に表れにくくなるだけでなく,金融政策が効かなくなる恐れがあり,それは日銀や金融・経済全体にとってもリスクとなるからです。これがCBDCが検討される所以です。年明けから主要な中央銀行によるデジタル通貨発行の共同研究グループ設立が報じられ,日銀も参加しています。

村井先生は,自民党金融調査会デジタルマネー推進プロジェクトチームの座長も務められます。総括討議の後,2月のBloombergインタビューでは,同チームは『カンボジアの「バコン」、中国の「デジタル人民元」構想などを踏まえて、技術面、法制度、金融政策や金融機能への影響などを分析・検証している段階』とし,「数年以内に実現するのは簡単ではない」と語ったとされます。デジタライゼーションを前向きに捉える楽観的な未来像を描くとともに,様々な想定のもとで現実的に可能な要素技術として「日本の金融システム」の安定に資するものでなければならない,そんな緊張感を持つことのバランスが大切だろうと感じました。

さて,総括討議の場では,村井先生からポイント経済圏およびCBDCの話が挙がったところで,<従来型の貨幣と異なる貨幣>と関連して<従来型の経済と異なる経済>についての議論に移りました。評価経済(信用経済・価値経済 などと揺れがあります)という主題は安田先生の講義の中でも強調されたとのことで,従来とは違った形の取引を実現することが注目されます。たとえば、通常の市場経済の中で仕事に就けない人が,別の経済圏では仕事や助け合いの場,住む場所等が見つかるようなある種の社会包摂・セーフティネットにつながる点が期待されます。一方で,NHKの「欲望の資本主義」番組の後半,岩井克人先生による「評価経済はディストピア」という断言がされたことも興味深いこととして,それが何を指していたのかも想像されました。安田先生は,評価経済は相対的な評価に基づくため,皆が自分の評価を高めるために相対的な(往々にして無駄な)努力をし合うことが起きてしまうのではないか,という点を一つの解釈として述べました。安田先生の内なる「脳内岩井先生」は,相対的な評価に依存した経済が,絶対的なものと切り離されてしまうことで,ソースティン・ヴェブレン氏が『有閑階級の理論』で指摘した「見せびらかしの消費(誇示的消費,顕示的消費,conspicuous consumption)」で相対的に浪費家であること,より多くの人に「いいね」してもらうことに重きを置かれてしまうようなことへの懸念を仰っているそうです。

私は総括討議後「欲望の資本主義」書籍化版にあたってみました。その中で丸山俊一先生の「逆説の貨幣、欲望、資本主義」と題したあとがきに,岩井先生の「信用経済」観に触れつつ,アリストテレスの金言を引きます。貨幣の持つ意義と,貨幣への欲望を哲学的に描く同書は,近未来的思考で「もっと考えたい」気持ちを後押ししてくれるものなので,丸山先生の「あとがき」をちょっとご紹介したいと思います。純に「信用経済」なるものこそあり得ませんが,「信用経済」が従来の経済を圧していくとどうなるのか,考えずにはいられません。

ここ数年、「おカネというモノがなくなり人の営みに価値が生まれる時代が来る」など、おカネを介さない経済のあり方を構想するような意見も世に出始めています。貨幣に信用がとって代わる「信用経済」に期待するような論調もあります。確かに、「合理」的な思考実験においては、それで経済は回るという「論理」が導き出されるのかもしれません。しかし、それは貨幣の持つ重要な意義、人間の「尊厳」を守るという大事な側面を見落としてしまう恐ろしさがあることを、カント/岩井さんは主張しているのです。

(中略)

「尊厳」であり、「自由」であり……、私たちがこの「近代」という時代に獲得した理念を、「近代」的な思考である「合理性」を突き詰めることで自ら放棄してしまうなら、実に皮肉な事態だと思います。

そしてさらにもう一つ。こうした「信用経済」待望論のような状況も、貨幣への倒錯的な欲望が生んでいるように見えることも、現代社会の皮肉だと言えるのかもしれません。貨幣への欲望は、いつも目的と手段を逆転させます。貨幣の本質を見抜いていた、あのアリストテレスは、こんな言葉も残しています。

偽りの善からは、時が経つにつれ、いつか必ず、本物の悪が現れてくる。

さて,再び総括討議の壇上にフォーカスします。安田先生が紹介した評価経済への問題意識を踏まえ,赤井先生はそういった評価経済的な動きをFinTechの枠組みで検討。勤務先や年収ではなく「そのユーザーがどれだけ約束が守れるか」を基準としている「メルペイあと払い」の利用限度額の話を引き合いに出しつつ,人間に近いデータをどう集約して、どう経済に落とし込んでいくのか,ひいては「データの活用と新しい金融」について佐々木先生に振られました。

佐々木先生によると,「もともとバーチャル」な金融において,銀行が今も昔も力を持っていたのは「お金の流れが見えるから」でした。しかし,今や「お金の流れ」というレイヤーの「データ」だけでなく、スマホで何を見たか、どこに行ったか、何を買ったかなど諸々,人間に近い「データ」そのものが価値を生む時代となるにつれて,端的に言ってスマホに価値が集積するようになっています。金融機関は従来,他の産業に比べてデータ・お金の流れを押さえていたからこそ強い地位にありましたが,今では価値あるデータを金融機関以上に持っているのがスマホ,そしてGAFAと呼ばれるテック企業群となりました。佐々木先生は「データの活用への向き合い方が今後の金融や、他の経済プレイヤーの生死を分けるというところまできていると思う」仰ります。

GAFAと金融ということで,Amazonが銀行業に参入するかということに言及したのが村井先生。日本でAmazonが銀行をやるという前提で,いわゆる「データ」を全部持っていったらどうなるか,既存のルールがアンフェアに働かないか,などという議論があるとしつつも,実際にその前提が叶うとはあまり考えていないようでした。Amazonレンディングなど一部,金融の中の「いいとこ取り」をしている面はあるものの,「より良い商品を提供し、顧客から情報を集め、さらに良いものを提供していく…」というスタイルのAmazonが,煩わしい日本の銀行業の免許を取りに来るとは考えにくいとのこと。

規制vs利用者ニーズのバランスと金融システムの近未来

続いて,「規制vs利用者ニーズのバランスと金融システムの近未来」と題するテーマで佐々木先生に振られた質問は,プラットフォーマーと利用者のかかわりについて尋ねるものでした。

佐々木先生は,従来の金融機関とプラットフォーマーを対比して説明。従来の金融機関では,顧客との関係において情報の非対称性により優位だからこそ,金融庁のような金融監督当局が利用者のエージェントとして介入し,必要に応じて是正してきました。しかし,プラットフォーマーとなると,従来の情報の非対称性とは、比べ物にならないデータがプラットフォーマーに蓄積されます。さらに銀行免許等を取らない,すなわち業規制の対象にならないとすると,データが肝であるプラットフォーマーには,従来であれば個人の住所氏名生年月日…であったものに対して,あらゆるデータが価値を「持ってくる(運んでくる)」こととなります。これは公正競争・独占禁止の範疇に入ってくるだけでなく,個人情報・プライバシーの問題や,米中で議論されているような国家安全保障にも繋がってくるなど,非常に広範な議論を巻き起こします。データの保つ意味が根本的に変わってくるということが,金融の分野で最も先鋭的に起きているとのことです。

安田先生は,「量と質のトレードオフがなくなる」という言葉で,デジタライゼーション,とりわけデータ活用について解説。つまり,従来あまりデータ活用していないアナログな世界ではカスタマイゼーションの犠牲のうえに大量生産・大量消費が行われていたのが,データの場合は「ユーザー数がたくさんあるほうがよりカスタマイズされた提供もできるようになる」ということです。このことは,市場集中度の高さ(少数の巨大な企業によって市場が支配)と不可分なわけですが,とくにGAFAをイメージすると,今起きているのはいわゆる「独占」=「売り手独占」ではなく,「買い手独占」なのかもしれないと仰ります。個人が小作人のようにデータをプラットフォーマーに提供しているという構図で考えてみると,「搾取」の概念に再び注目が集まり,したがってそのような議論がにわかに盛り上がりを見せているそうです(11月,東大で囚人のジレンマで搾取が発生する仕組みを解明したという話題もありました。安田先生の感想)。市場や経済の重要な現実を描写するコンセプトとして再評価する流れかもしれません。

日下先生は,エストニアのデータ活用の姿勢を通して,この手の議論の注意点を提示されます。はじめに,データを集積するところにおいて,いわゆるビッグデータとマイデータ(個人情報)は分けて議論しなければならないと指摘。この点から,いま求められている議論の行き着く先は(技術的な話ではなく)事業者・プラットフォーマー側の姿勢や意気込みみたいなところだろうと述べます。デジタル手続法を可決した日本でもそれ以外の国でも,これからデジタル国家を進めていくに際しては,ほとんどの事業者に(「セキュリティと利便性のトレードオフ」と同じように)プライバシーと利益のトレードオフが生まれるといいます。ここで,「個人情報を個人に帰属させたら儲けられないのではないか」という質問を必ず受けるそうですが,エストニアでは「個人に所有権のある個人情報」・「個人情報に分類されない情報」とがきちんと法律に明記されており,ビッグデータのまとまりは因果関係解析をすることができます。「データ」と一言に表しがちですが,データを所有する権利/データを利用する権利/データを移転する権利という3つの権利が日本で混同して議論されているとのこと。

村井先生は,政策立案の現場も混乱しているのが実情と認めつつ,プラットフォーマー規制の紹介をされます。「デジタル・プラットフォーマー取引透明化法案」は,プラットフォーマーと取引する事業者は放っておくと弱い立場に置かれてしまうから,不利益変更をするときには一定期日の前に伝えなければならない,契約書の内容に入れなければならない一定の内容などのルールによる透明化法案を作るとのこと。これは独禁法的な側面,つまり,顧客数や情報量で取引先を圧倒するプラットフォーマーが,その強大な立場を利用して中小出店者や利用者に不利な取引を強いることを防ぐことを意図しており,すなわちB2Bのところが主。B2Cの部分ではこれまで独占禁止法は適用されてきませんでしたが,優越的地位の濫用についてB2Cで適用する場合のガイドラインを作っているようです。プラットフォーマーに関しては,最近では楽天の「送料込み」をめぐるやりとりが記憶に新しいです。

赤井先生は,日下先生の「ビッグデータとマイデータ」に着目。中国などと共存する競争力が重要となるであろう日本で,まだ「個人情報」という目線が固まっていないことが課題とし,日本のデータが必要なときに適切な形で活用されるようになっていないと,ただ無用な情報の山が溜まっていくのではないかと問いました。

安田先生は,行政データを統計だけでなく,役所を訪れて受けるサービスに活用すべきではないかと論じたForbes Japan掲載の記事を紹介。

GAFAがデータを活用するとなると,少しのやり方の変化で利益が何十%も増やすようなオペレーションをやっているかのように見えますが,大半は1%未満のミクロな改善であり,その改善においてデータが非常に役立つものとなります。記事執筆者の渡辺先生の主張は「行政データを活用できれば政策の効果測定の制度は格段に上がり,効果的で無駄の少ない政策を実施できる」ということ。安田先生は,「エストニアなどデータ先進国と呼ばれるところでは単に個人のデータにアクセスしやすいだけでなく,得られたデータから行政サービスの改善を行う姿勢もある」と補足し,日本が抱える諸問題の改善のキーになる可能性を見出します。

赤井先生は,内閣府のEBPM(エビデンス・ベースト・ポリシー・メイキング)の勉強会で、各省庁の行政データがどういう形で実際に利活用されているのか調べたら,かなり惨憺たる結果となった話を紹介。結果として今色々な動きが出てきているものの,「データをどう使って実社会に生かしていくか」というリテラシー的なものが追いつかないと,(前述の「個人情報の不明確な利用姿勢」と同じように)使えない情報が大量に溜まってしまう要因になりかねず,そのようなことは避けるべきとの姿勢を示します。

佐々木先生は,横断的な規制/利活用が求められるデータに関する問題と,民間プレイヤーへの対応という問題について,規制者側の視点から言及。前に村井先生が述べたように,政局サイドの問題として,横断的に規制/利活用する役割が一部あるのは公正取引委員会,あるいは個人情報保護委員会ですが,それ以外のデータに関する全般的で横断的な規制はないということを挙げます。もう一つは,横断的な規制/利活用が求められるデータために,規制当局(SupTech)が民間のプレイヤー(FinTech)の後追いとならないような態勢が必要であると仰ります。FinTech/RegTech/SupTechの足並みを揃え,とくに規制当局(SupTech)が民間のプレイヤー(FinTech)の後追いとならないことが,円滑な金融を維持していくために必要です。

赤井先生が,金融・経済のあり方が過去になかった速度で変わってきているという「地殻変動」の時代において,日本に勝機があるのかと問うと,村井先生は「あると思う」と返します。村井先生の描く明るい未来は,日本人の持っている大きな金融資産に対して「貯蓄から投資」=資産形成という形で働きかけ,動き出すというもの。その前提としてFinTechをはじめとする新しいサービスを提供する主体をしっかりと伸ばすべきであって,あくまで全体最適な方向へ向かっていくことが条件であるといいます。

続いて安田先生は,サービスを消費する側の行動を変えることについて説明。前の村井先生の「貯蓄から投資」でピンときた元受講生も多いかと思いますが,これは行動経済学と呼ばれる分野で議論される,従来の「知識・リテラシーを身につける→資産形成などの行動」という順序を反転した,「資産形成などの行動をさせる→知識・リテラシーもつく」という仮説における「いかにして」の部分です(代表例が「ナッジ」)。安田先生の講義で出る話題ですが,アメリカで成功したとされる確定拠出型の年金制度401(k)は「初期設定で加入」にするというちょっとした仕様変更でした。行動を変えるためには,行動を変える「ナッジ」を用意すればよいというシンプルな発想で,政治・行政からサービス業まで多くのプレイヤーから関心を集めています。(壇上ではここまで言及されませんでしたが)FinTech企業でそういった親しみやすいサービスを提供するところといえば,やはり「金融をサービスとして再発明する」をミッションに掲げ,この講座を主催するFinatextグループなのだと思います。

※ ナッジについては詳述を省きますが,明治大学教授の友野典男先生の記事中の「やめる自由を残したお節介」という表現が言い得て妙だなと思いました。一方で,レッシグ『CODE』や濱野智史の『アーキテクチャの生態系』,東浩紀の「環境管理型権力」などと関連し,私のいる社会学・哲学の世界でアーキテクチャと呼ばれているものにも近いと思っています。

日下先生は,日本の行政に対する懸念を言葉にしていただきました。日本はタンス預金などのポテンシャルはある一方で,規模は中国やアメリカほどはなく、ヨーロッパほど連合していくこともないという島国の中で◯◯Payが乱立し,ようやく札束の消耗戦に気づいて手を取り合うというような実情には憂慮したとのこと。これに関しては,競争領域と非競争領域を分けるための議論はヨーロッパでもあり,「非競争領域は行政側が予算を持って規制も含めて担当し,競争領域を伸ばしていく」といったことが必要とのこと。今までとは違う線引きをしっかりしていかなければ,我が国はポテンシャルがあるといいながらそのガラパゴス状態がずっと続いてしまうのではないかという不安があるといいます。

「金融システムの近未来」パネルの最後に佐々木先生が強調されたのは,金融の目的と機能の話でした。金融の機能は,データの重要性などが変わっているにしても,送金・決済・信用創造・資産運用などの本質的な機能まで変わるという議論までは起こっていません。「金融が何のためにあるのか」という問いに再度立ち返ると,それは最終的には経済の発展や,国民の富の創造であって,これが大義となります。金融行政は,FinTechにおける◯◯Payなどその時の流行りはあれど,それが「大義」にかなっているのかという点に重きを置きます。仮想通貨に限って言えば,もともとは低コストの資金決済に使われるということでしたが,実際にはほとんど投機で,もともと掲げられた社会課題の解決にはなかなか繋がりません。当局としては,何のためのイノベーションなのか,何のためのFinTechなのか,何のための金融なのか,ということを絶えず忘れず考えてきたとのことです。

「近未来」への期待と注文

白熱した議論も終了時間が近づき,まとめのパートになりました。ここで各スピーカーからのメッセージ・コメントが述べられました。

「近未来金融システム創造プログラムは,いろいろな課題に対応して,新しいシステムを作り・担っていく人びとをこれから世の中にもたらそうという動機づけで始まっている。既存の枠組みの中からは出てこないかもしれないから,若い人たち,とくにテック寄りの人たちに作ってもらい,社会をよりなめらかにしていただきたい」と赤井先生。

「デジタル社会や今日のようなトピックは、1ヶ月後には答え合わせとなるものも出てくるかもしれない」

「最近地方自治体に回ってデジタル化の話やEBPMなどをやっているが,結局は『べき論』に戻る。どういう社会を作りたいんだっけ,どういう社会を作りたくてどういう技術を使いたくて,どういう金融システム,サービスを作りたいんだっけと,言語化を一番最初にやって,目線合わせをしていくことがないと,結局技術もいろいろな手段,サービスにもいろいろな種類がある中で,いつまで経っても何の答えも出ないまま進化したような気になってしまう。」と日下先生。

「私は財務省に入り,その後金融庁に入ったが,この2つの役所は今はぜんぜん違う。10年近くいた財務省ではものすごく上意下達だったが,金融庁に行って驚いたのは,若手が佐々木さんのような偉い人にどんどん直言する姿勢だった。これは金融の世界で,昔の考えで頭の固い人達がやっていても対応ができないということ。若い人たちの柔軟な発想で飛び込んできてもらい,新しいサービス・新しい規制を作っていこう」と村井先生。

「金融システムを担うのは金融機関だけでない。金融庁は今,金融育成庁となっている。金融育成庁というのは,金融機関の育成ではなく金融機能の育成をする。機能が根本的に変わるかはわからないが,新しいプレイヤーとしては,金融機能を国民のために,低コストで,社会課題の解決のためになるようなサービスを提供する者であれば誰でもよく,金融庁はウェルカム。したがって,そういう新しいプレイヤーや現象を対象に仕事にするのは、金融庁の仕事で非常にダイナミックな所。金融はまさにそのようなミッションだと思うので,是非柔らかい頭の方々にこの分野に入って頂き,新しい金融機能を創造していくことを期待したい。」と佐々木先生。

「日本にとってのチャンスは,社会課題が多いこと。社会課題がいよいよ目に見える形で来ているし,課題があるところに新しいサービスへの受容が生じるといえる。一方で,既得権益者が多いことが潜在的なマイナス要因となってくる。来年度に期待することとしては,単位の出る講義となるが、東大生のよくないところは,出来合いの技術や理論ばかりに目が行く所。最先端の金融理論を学びたいとか,ブロックチェーン、デジタルIDを知りたいとか,そういった頭でっかちになってくる。それはいいが,社会課題が増えてきて,それに対して,『ひょっとするとブロックチェーンやデジタルIDがそれまで予想しなかった問題の解決策として有効ではないか』などと考えることで,社会課題の解決に繋がっていくのだと思う。既に出来上がったツールや理論を勉強するというスタンスではなく,『どういったニーズが社会に有るのかということを解決したい』というようなテーマ・課題を持ち寄って講義に参加すると,この理論や技術を勉強する上でのスタンスが変わると思う。」

「個人や各企業の個別の最適化が社会の最適化に一致していない時,それを最適化させるのはルールであり,つまり行政の仕事。個人にとっての最適性と全体にとっての最適性が食い違うのはまさに囚人のジレンマ。当事者意識や社会課題を踏まえ,ルール設計という視点を意識しながら,来年度の講義を受講する,あるいは教えていただけたらと思う。」と安田先生。

「学ぶとか覚える,ついていくということは大前提として,その先の考えることとして,イノベーティブでイマジナティブ,クリエイティブな発想を常に持っていただくなかで,社会システムを作り変えていくとか,1から作っていくという思想・発想で取り組んでいただきたいし,これは修了生にも申し上げたい。そう考えると,ユーザーや既存の縦割りな業種の目線だけでなく,隣接する関係へと拡張していく。中長期的な視点とか,しつこく考え続けることが肝要。」

「これはある人から聞いて納得したことだが,『疲れていても学ぶことや覚えることはできるが,クリエイティブな仕事を持つためには脳が疲れていてはいけない』ので,いかに疲れていない脳を作り出すのかということも重要だと思ったので,共有したい。」と赤井先生。

おわりに

一般公開された「近未来」は定員に対して4倍の応募倍率となる,無料にして全国随一といっていいほどの質の高い金融・経済プログラムでした。講師陣も,単にメディア露出が多かったり,分野において「評価」が高い方々ではなく,「実際に手を動かして今の金融を作っている」第一人者である点を重視して選ばれているようです(安田先生・村井先生・日下先生・佐々木先生・赤井先生 と総括討議は納得の顔ぶれ)。そうした選りすぐりの講師陣と質の高い受講生が東大に集い,熱心に近未来の金融を模索します。レベルはM1~2くらいで,受講生となった方は講義ごとに予め沢山の課題図書と推薦図書が提示されるので,それを理解したうえで講義に臨むことが求められます。「講義」としての特徴でいうと,一般的な講義で組まれるような「金融システムを業界ごとに分けた講義計画」とは異なり,毎回「ゲスト講師」の形をとり,かつ途中で話題が挙がれば柔軟に取り込まれていきます。FinTechの最前線で活躍する各講師が関心を寄せる時事的な話題についても触れられ,本では得られないアップデートがある点も,講義に出てこその魅力だと思います。

これからの「近未来」はさらにテックにフォーカスし,サイエンスに遡っていきます。「ニーズの吸い上げや出来上がったものを維持管理するのはいわゆる文系でもできますが、プロダクトやビジネス自体の作り込みこれはもはやサイエンスまで遡らないと効果的なものにはならないと思っています」とMessengerでご教示いただいた,プログラム責任者赤井先生の言葉をそのままお借りし,本noteを締めくくりたいと思います。

この記事が気に入ったらサポートをしてみませんか?