消費者理論(5):需要の性質

効用最大化問題の解である最適消費の価格・所得依存性や需要関数が満たす性質を明らかにする。更に需要関数を、(観測不可能な効用関数からではなく)測定可能な量に基づき推定する方法を学ぶ。連載はこちら。

最適消費と所得・価格の変化

所与の予算制約式$${p\cdot x=I}$$の下での効用最大化問題の解$${x^*}$$を最適消費計画という。$${x^*}$$は価格$${p}$$と所得$${I}$$に依存して決まる。一般に$${x^*}$$は集合となるが、一意に定まる場合の$${x^*=x(p, I)}$$を需要関数という。以下では2財モデルを用いて予算制約式:$${x_2=-\dfrac{p_1}{p_2}x_1+\dfrac{I}{p_2}}$$の下での需要関数の所得・価格依存性を調べる。

需要関数:$${x^*=x(p, I)}$$

(Walras需要またはMarshall需要ともいう)

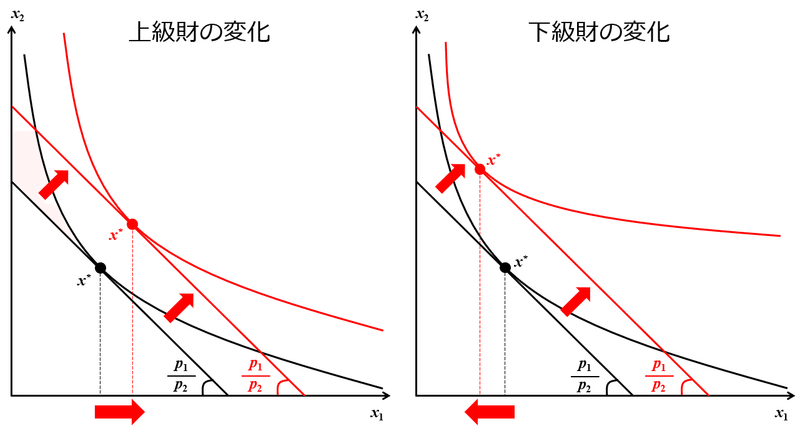

所得の変化

所得$${I}$$の変化は、予算線の切片の変化、すなわち平行移動で表される。所得が増えると予算線は上方に移動するが、この時の第1財の消費量の増減により、第1財を以下の通り定義する。

正常財/上級財:所得が増加すると消費量も増加する

中立財/中級財:所得が変化しても消費量が変化しない

劣等財/下級財:所得が増加すると消費量が減少する

例えば、所得が増えた時に発泡酒からビールに切り替える場合、その消費者にとってビールは上級財、発泡酒は下級財、ということになる。多くの消費者にとり、奢侈品は上級財、日用必需品は中級財、奢侈品に代替される廉価財は劣等財に分類される。

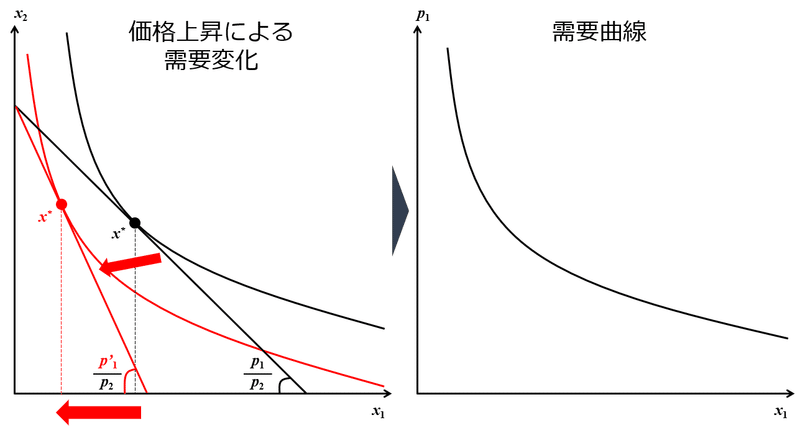

価格の変化

第1財の価格$${p_1}$$の変化は、予算線の傾き$${-\dfrac{p_1}{p_2}}$$を変化させるが、切片$${\dfrac{I}{p_2}}$$は$${p_1}$$に依存しないため、$${y}$$切片(=所得$${I}$$全てを使って得られる第2財の消費量)は不変である。$${p_1}$$が上昇すると、$${\dfrac{p_1}{p_2}}$$が増加し傾きが急になる。

更に、第1財の価格が変化した時の第1財の最適消費量$${x_1^*}$$を効用最大化により求めることができ、両者の関係が、第1財の需要曲線となる。

このように、消費者理論の要諦は、無差別曲線や効用最大化から需要曲線を導出することである。ある財の価格が上昇するとその財の需要が減少することは需要法則と呼ばれ、ほとんどの財で成り立つが、消費者の最適化行動からこの結論が必ずしも導かれる訳ではない。

需要法則:ある財の価格が上昇すると、その財の需要は減少する

価格が上がれば需要が増える財をGiffen財と呼ぶことがあり、理論的には想定可能だが現実の観察事例は少ないと言われている。

※値段が上がれば価値が増す高級品などはGiffen財ではなく、$${u(x_1, x_2, p_1)}$$のように効用関数が価格$${p_1}$$に依存するケースであり、Giffen財においては効用関数が価格に非依存のケースを指す。

Walras需要の性質

効用関数$${u(x)}$$は連続かつ局所非飽和な選好関係$${≿}$$を表現している。この選好関係$${≿}$$は、消費集合$${X}$$上で定義されている。$${N}$$種類の財の価格$${p_i (i=1, \cdots, N)}$$は全て正の実数とする。$${u}$$で表現される効用が局所非飽和の時、効用最大化問題の解であるWalras需要$${x(p, I)}$$は以下の3つの性質を満たす。

①0次同次性

0次同次性:任意の$${α>0}$$について、$${x(p, I) = x(αp, αI)}$$

0次同次性は、財の価格$${p}$$が$${α}$$倍された時、同じく所得$${I}$$も$${α}$$倍すれば、元の消費計画と何も変わらない、ということを表している。これは、需要を決定するのは価格の比率(相対価格)であり、価格の絶対水準ではないということである。現実の経済では「貨幣」となる財の価格を1として物価水準を決めている(価値尺度財=ニュメレール)。

この性質は、1円の価値が不変のまま貨幣以外の財の価格が全て$${α}$$倍となる「インフレーション」に対して消費計画が不変であるということではなく、貨幣も含めた全ての価格が$${α}$$倍され、旧1円を新たに$${α}$$円と呼び直す「デノミネーション」(通貨単位の呼称変更)が実物経済には影響を与えないことを表している。数学的には、予算制約式が$${α}$$倍された時の効用最大化問題:$${\underset{x}{\max} u(x) \text{s.t}. αp\cdot x = αI}$$の解が$${α}$$に依存しないことに対応している。

補足:k次同次性

一般にk次同次性とは、関数が以下の性質を持つことを言う。

k次同次性

任意の$${α>0}$$に対して、$${α^kf(x_1, \cdots, x_N)=f(αx_1, \cdots, αx_N)}$$

②Walras法則

Walras法則:$${p\cdot x(p, I) = I}$$

仮に$${p\cdot x(p, I) > I}$$の時、その消費計画は予算を超過しているため不適。$${p\cdot x(p, I) < I}$$の時、効用の局所非飽和性より予算集合内で$${x(p, I)}$$よりも効用の大きな点が存在することになり、$${x(p, I)}$$が最適消費であることに矛盾する。従って上式が成り立つ。

③選好の凸性に対する一意性

選好が凸ならば、$${x(p, I)}$$は凸集合となる

選好が狭義凸ならば、$${x(p, I)}$$の集合は唯一つの要素を持つ

第3回で、選好が凸$${⇔}$$効用関数が準凹であることを確認した。

選好の凸性$${⇔}$$効用関数の準凹性

任意の$${x, y\in X}$$、定数$${α\in (0, 1)}$$に対して、

選好の凸性:$${x≿y ⇒ αx+(1-α)y≿y}$$

を満たすことは、

効用関数の準凹性:任意の消費ベクトル$${x, y\in X}$$に対して、

$${u(αx+(1-α)y)≥ \min \{ u(x), u(y)\} α\in (0,1)}$$

を満たすことと同値である

Walras需要の集合を$${X(p, I)}$$とする。任意の$${x(p, I), y(p, I) \in X(p, I)}$$について、$${x, y}$$はともに最適消費なので$${u(x)=u(y)=u^*}$$が成り立つ。任意の$${α\in (0,1)}$$について、$${z=αx+(1-α)y}$$とすると効用関数の準凹性より$${u(z)≥u^*}$$となる。

また、$${p\cdot x ≤ I, p\cdot y ≤ I}$$より、前者を$${α}$$倍、後者を$${(1-α)}$$倍し辺々加えれば$${p\cdot z ≤ I}$$。従って$${z}$$も最適消費より、$${z(p, I) \in X(p, I)}$$となるため、$${X(p, I)}$$は凸集合である。

次に、選好が狭義凸⇔効用関数が狭義準凹の関係は以下の通り整理できる。

選好の狭義凸性$${⇔}$$効用関数の狭義準凹性

任意の$${x, y\in X}$$、定数$${α\in (0, 1)}$$に対して、

選好の狭義凸性:$${x≻y ⇒ αx+(1-α)y≻y}$$

を満たすことは、

効用関数の狭義準凹性:任意の消費ベクトル$${x, y\in X}$$かつ$${x≠y}$$

に対して、

$${u(αx+(1-α)y)> \min \{ u(x), u(y)\} α\in (0,1)}$$

を満たすことと同値である

任意の$${x(p, I), y(p, I) \in X(p, I)}$$について、$${x≠y}$$を仮定する。上記と同様に$${u(x)=u(y)=u^*}$$かつ、任意の$${α\in (0,1)}$$について$${z=αx+(1-α)y}$$とすると、効用関数の狭義準凹性より$${u(z)>u^*}$$かつ$${p\cdot z ≤ I}$$を満たす。

これは、$${x, y}$$が最適消費であることに矛盾する。よって$${x≠y}$$は否定され$${x=y}$$となり、$${x(p, I)}$$は一意に定まる。

所得の限界効用と間接効用関数

前回の議論から、効用最大化問題をLagrange未定乗数法により解くことで、最適消費が満たす条件から限界効用均等の法則が導かれた。この時のLagange乗数$${\lambda}$$を所得の限界効用と呼んだ。

効用最大化問題:$${\underset{x}{\max} u(x) \text{s.t}. p\cdot x=I}$$

Lagrangian関数:$${L(x_1, \cdots, x_N, \lambda)=u(x_1, \cdots, x_N)-\lambda(p\cdot x-I)}$$

限界効用均等の法則

$${\dfrac{\dfrac{\partial u(x^*)}{\partial x_1}}{p_1}=\cdots=\dfrac{\dfrac{\partial u(x^*)}{\partial x_N}}{p_N}=\lambda}$$(所得の限界効用)

以下では2つの方法により、$${\lambda}$$が所得の限界効用であることを導く。

微分の連鎖律を用いる方法

上記の効用最大化問題において、Lagrangian関数の一階条件より最適解では

$${\dfrac{\partial L}{\partial x_i}=\dfrac{\partial v}{\partial x_i}-\lambda p_i=0}$$$${(i=1, \cdots, N)}$$、つまり$${\nabla v=\lambda p}$$

が成り立つ。この最適解がWalras需要(もしくはMarshall需要)$${x^*=x(p, I)}$$であり、効用関数にWalras需要を代入した$${v(x_1(p, I), \cdots, x_N(p, I))}$$を間接効用関数という。間接効用関数は価格と所得を所与とし、そこでの効用最大化問題の解において消費者が得る効用を表す。

間接効用関数:$${v(x_1(p, I), \cdots, x_N(p, I))}$$

$${v(x_1(p, I), \cdots, x_N(p, I))}$$を所得$${I}$$で微分すると、連鎖律より

$${\dfrac{\partial v}{\partial I}=\dfrac{\partial v}{\partial x_1}\dfrac{\partial x_1}{\partial I}+\cdots+\dfrac{\partial v}{\partial x_N}\dfrac{\partial x_N}{\partial I}=\sum\limits_{i=1}^N \dfrac{\partial v}{\partial x_i}\dfrac{\partial x_i}{\partial I}}$$

ここで$${\nabla v=(\dfrac{\partial v}{\partial x_1}, \cdots, \dfrac{\partial v}{\partial x_N})}$$、$${D_I x(p, I)=(\dfrac{\partial x_1}{\partial I}, \cdots, \dfrac{\partial x_N}{\partial I})}$$とすると

$${\dfrac{\partial v}{\partial I}=\nabla v\cdot D_I x(p, I)}$$

Lagrangeの未定乗数法の一階条件より$${\nabla v=\lambda p}$$なので

$${\dfrac{\partial v}{\partial I}=\lambda p\cdot D_I x(p, I)}$$

さらに、$${p\cdot x=I}$$より$${p\cdot D_I x(p, I)=1}$$

$${\therefore \dfrac{\partial v}{\partial I}=\lambda}$$:所得の限界効用

すなわち、間接効用関数を所得で微分した値はLagrange未定乗数に等しい。

補足:微分の連鎖律

証明は割愛するが、関数$${f}$$の全微分可能性から一次近似の係数が一階の導関数に等しくなることを用いる。

微分の連鎖律

$${g(x, y)=f(u(x, y), v(x, y))}$$とする。$${f, u, v}$$が全微分可能ならば、

$${\begin{cases} \dfrac{\partial g}{\partial x} &=& \dfrac{\partial f}{\partial u}\dfrac{\partial u}{\partial x}+\dfrac{\partial f}{\partial v}\dfrac{\partial v}{\partial x} \\ \\ \dfrac{\partial g}{\partial y} &=& \dfrac{\partial f}{\partial u}\dfrac{\partial u}{\partial y}+\dfrac{\partial f}{\partial v}\dfrac{\partial v}{\partial y} \end{cases}}$$

が成り立つ。

包絡線定理を用いる方法

上記の効用最大化問題のLagrangian関数$${L}$$に対する包絡線定理より

$${\dfrac{\partial v}{\partial I}=\dfrac{\partial u}{\partial I}-\lambda\dfrac{\partial (p\cdot x-I)}{\partial I}=\dfrac{\partial L}{\partial I}}$$

ここで、$${\dfrac{\partial u(x)}{\partial I}=0}$$、$${\dfrac{\partial (p\cdot x-I)}{\partial I}=-1}$$より、

$${\therefore \dfrac{\partial v}{\partial I}=\lambda=\dfrac{\partial L}{\partial I}}$$

補足:包絡線定理

パラメータ$${a}$$を持つ関数$${f}$$と制約条件$${g}$$に関する

$${\underset{x}{\max} f(x, a) \text{s.t}. g(x, a)=0}$$

なる最適化問題を考える。$${f, g}$$は微分可能かつ内点解

$${x=(x_1(a), \cdots, x_N(a))}$$

を持つとする。Lagrangian関数

$${L(x, a, \lambda)=f(x, a)-\lambda g(x,a)}$$

の一階条件より、最適解$${x(a)}$$では以下が成り立つ。

$${\dfrac{\partial L}{\partial x_i}=\dfrac{\partial f}{\partial x_i}-\lambda \dfrac{\partial g}{\partial x_i}=0}$$

$${\dfrac{\partial L}{\partial a}=\dfrac{\partial f}{\partial a}-\lambda \dfrac{\partial g}{\partial a}=0}$$

$${\dfrac{\partial L}{\partial \lambda}=-g=0}$$

ここで、最大値関数:$${M(a)=f(x(a), a)}$$を考える。この$${M(a)}$$を$${a}$$で微分すると、

$${\dfrac{\partial M}{\partial a}=\sum\limits_{i=1}^N \dfrac{\partial f}{\partial x_i}\dfrac{\partial x_i}{\partial a}+\dfrac{\partial f}{\partial a}=\sum\limits_{i=1}^N \lambda \dfrac{\partial g}{\partial x_i}\dfrac{\partial x_i}{\partial a}+\dfrac{\partial f}{\partial a}}$$

ここで制約条件の式と微分の連鎖律から

$${\dfrac{\partial g}{\partial a}=\sum\limits_{i=1}^N \dfrac{\partial g}{\partial x_i}\dfrac{\partial x_i}{\partial a}+\dfrac{\partial g}{\partial a}=0}$$

より、これを上式に代入し

$${\dfrac{\partial M}{\partial a}=\dfrac{\partial f}{\partial a}-\lambda \dfrac{\partial g}{\partial a}=\dfrac{\partial L}{\partial a}}$$

従って、最適値関数をパラメータで微分した値は、Lagrangian関数をパラメータで微分した値に等しい。これを包絡線定理という。

包絡線定理

$${\underset{x}{\max} f(x, a) \text{s.t}. g(x, a)=0}$$

において、$${M(a)=f(x(a), a)}$$の時、

$${\dfrac{\partial M}{\partial a}=\dfrac{\partial f}{\partial a}-\lambda \dfrac{\partial g}{\partial a}=\dfrac{\partial L}{\partial a}}$$

Royの恒等式

ここまで2通りの方法で所得の限界効用$${\dfrac{\partial v}{\partial I}}$$がLagrange未定乗数$${\lambda}$$に等しいことを確認した。ここでは、間接効用のもう一方のパラメータである価格で$${v}$$を微分することを考える。第$${j}$$財の価格$${p_j}$$で微分すると、

$${\dfrac{\partial v}{\partial p_j}=\dfrac{\partial u}{\partial p_j}-\lambda\dfrac{\partial (p\cdot x-I)}{\partial p_j}=-\lambda x_j=\dfrac{\partial L}{\partial p_j}}$$

上式に所得の限界効用$${\dfrac{\partial v}{\partial I}=\lambda}$$を代入し、第$${j}$$財のWalras需要$${x_j}$$について整理すると、

$${x_j=-\dfrac{\dfrac{\partial v}{\partial p_j}}{\dfrac{\partial v}{\partial I}}}$$

が成り立つ。これをRoyの恒等式という。

Royの恒等式:$${x_j=-\dfrac{\dfrac{\partial v}{\partial p_j}}{\dfrac{\partial v}{\partial I}}}$$

消費者理論では選好関係$${≿}$$の標準的な公理系を仮定し効用関数を求め、予算制約下の効用最大化問題を解くことで需要関数を求める。しかし現実に選好関係$${≿}$$は定量的に扱いづらく、効用関数は現実に観測が非常に難しいため、このアプローチで現実の需要関数を推定することは非常に困難である。

一方、Royの恒等式を用いれば、現実的に測定可能な所得と第$${j}$$財の価格から、間接効用関数を通じて需要$${x_j}$$を導くことができる。

例えば、効用関数が次の形状の場合を考える。

$${u(x_1, x_2)=Ax_1^ax_2^b, A, a, b >0}$$

Lagrange未定乗数法より、

$${x_1=\dfrac{a}{p_1}\dfrac{I}{a+b}}$$

$${x_2=\dfrac{b}{p_2}\dfrac{I}{a+b}}$$

$${\lambda = A\Bigg(\dfrac{a}{p_1}\Bigg)^a\Bigg(\dfrac{b}{p_2}\Bigg)^b\Bigg(\dfrac{I}{a+b}\Bigg)^{a+b-1}}$$

が成り立つため、間接効用関数は、

$${v(p, I) = A\Bigg(\dfrac{a}{p_1}\Bigg)^a\Bigg(\dfrac{b}{p_2}\Bigg)^b\Bigg(\dfrac{I}{a+b}\Bigg)^{a+b}}$$

となり、所得と第1財の価格でそれぞれ微分することで

$${\dfrac{\partial v(p, I)}{\partial I} = A\Bigg(\dfrac{a}{p_1}\Bigg)^a\Bigg(\dfrac{b}{p_2}\Bigg)^b\Bigg(\dfrac{I}{a+b}\Bigg)^{a+b-1}}$$

$${\dfrac{\partial v(p, I)}{\partial p_1} = -A\Bigg(\dfrac{a}{p_1}\Bigg)^{a+1}\Bigg(\dfrac{b}{p_2}\Bigg)^b\Bigg(\dfrac{I}{a+b}\Bigg)^{a+b}}$$

を得る。上式に従って、測定可能な所得と価格からパラメータを推定し、Royの恒等式によって需要関数を導くことができる。

次回はこちら。

この記事が気に入ったらサポートをしてみませんか?