均衡理論(2):部分均衡分析

前回、集計により求めた市場需要関数と市場供給関数を用いて、市場における均衡概念を導入する。今回は主要な均衡理論:一般均衡理論と部分均衡理論の差異をまとめつつ、部分均衡の分析について議論する。連載はこちら。

市場需要と市場供給

消費者が$${K}$$人、生産者が$${J}$$社参加する市場経済を考える。ある財$${n}$$に対する消費者$${k}$$の需要を$${D_k^n(p)}$$とすると、前回の通り消費者の準線形効用を仮定することで、市場全体の需要(市場需要)を以下のように定式化できる。

市場需要関数:$${D^n(p)=\displaystyle\sum_{k=1}^KD_k^n(p)}$$

同様に、ある財$${n}$$に対する生産者$${j}$$の供給を$${S_j^n(p)}$$とすると、市場全体の供給(市場供給)は、以下のように定式化できる。

市場供給関数:$${S^n(p)=\displaystyle\sum_{j=1}^JS_j^n(p)}$$

財の価格$${p}$$、需要量もしくは供給量$${q}$$に対する平面上に市場需要曲線と市場供給曲線を描画でき、両曲線の交点が、需要と供給の一致する市場均衡である。完全競争的な市場では、需要と供給がバランスするように均衡価格$${p^*}$$と均衡取引量$${q^*}$$が定まる。市場価格が均衡価格よりも高い$${p'>p^*}$$の状態では、供給が需要を上回る超過供給の状態となり、やがて市場の買い手が薄くなり価格が下落していく。逆に市場価格が均衡価格よりも低い$${p''< p^*}$$の状態では、需要が供給を上回る超過需要の状態となり、やがて買い手の競争となり価格が上昇すると考えられる。このような価格調整の結果、需要と供給が一致する均衡点に市場が落ち着く。

均衡価格:$${\displaystyle\sum_{k=1}^KD_k(p)=\displaystyle\sum_{j=1}^JS_j(p)}$$が成立するときの$${p}$$を均衡価格という

費用価値説と効用価値説

経済学が形作られた19世紀には、価格の決定要因について2つの学説が対立し、大きな論争があった。一方は「コストがかかるものは高い」とする費用価値説で、Ricardの古典派経済学からMarxに至る学説の流れである。他方「消費者の欲しがるものは高い」とするのが効用価値説で、Gossen、JevonsからWalrasに至る流れである。

現在の経済学では両者の見方を統合し、価格は費用価値説が注目したコストによって決まる供給と、効用価値説が注目した需要のバランスによって決定される。このような形で市場価格の決定を明確な形で捉えたのがMarshallであり、彼は「価格が費用によって決まるのか効用によって決まるのか」を問うことは「紙を切るのはハサミの上の刃か下の刃か」を問うことと同等にナンセンスである、との言葉を残している。

部分均衡と一般均衡

ここまで個別の消費者や生産者における、所与の価格体系下での最適行動を分析し、次にそれらを集計し、市場の需要量と供給量が一致する均衡点と、均衡を実現する価格体系である均衡価格を定義した。

市場均衡の理論には、1つの財市場を均衡させる価格と需給を考える部分均衡理論と、全ての財市場を同時に均衡させる価格と需給を考える一般均衡理論という2つの理論が存在する。

部分均衡:1つの財市場の需要・供給が一致している状態のこと。その他の財市場の価格以外の要素は固定的な状態と仮定されている

一般均衡:全ての財市場の需要・供給が同時に一致している状態のこと。全ての財市場の価格や需給が同時に変化する

一般均衡の方がより一般的な状況を取り扱うが、部分均衡理論と一般均衡理論に優劣がある訳ではなく、分析対象や仮定の妥当性に応じてより適切な分析手法を選択することが肝要である。今回導入する部分均衡分析は、他の財市場の振る舞いを捨象し特定の財市場のみに着目するため、現実の記述として不十分と言わざるを得ない。一方、その分分析が相対的にシンプルになり、均衡を特徴づけることも比較的容易とのメリットもある。また、効率性の判断基準として、部分均衡分析では「余剰の最大化」、一般均衡分析では「Pareto最適の実現」と尺度が異なることも特徴である。

部分均衡分析

財$${x_0}$$に注目した効用最大化問題を考える。

$${\displaystyle\max_{x_0, x_1, \cdots,x_N} u(x_0,x_1, \cdots, x_N) \text{s.t.} p_0x_0+\displaystyle\sum_{i=1}^Np_ix_i=I}$$

いま、財$${x_0}$$を除く全ての財$${x_i (i=1, \cdots, N)}$$の価格が完全に連動して変化すると仮定すると、財$${x_i}$$の価格$${p_i}$$は共通のパラメータ$${P}$$と定数$${\bar p_i}$$の積$${P\bar p_i}$$と表せるため、予算制約式は$${p_0x_0+P\displaystyle\sum_{i=1}^N\bar p_ix_i=I}$$と書き表せる。この時、$${x_0}$$の需要関数は$${x_0(p_0, P, I)}$$となるが、0次同次性より

$${x_0=x_0(p_0, P, I)=x\bigg(\dfrac{p_0}{P},\dfrac{I}{P}\bigg)}$$

が成り立つため、$${x_0}$$の需要関数をその他の財の価格変化から分離することができる。つまり、$${x_0}$$以外の財の価格が互いに連動して動き、それらの相対価格が変化しないと見なせる場合、財$${x_0}$$のみに着目した部分均衡を考えることができる。この時、財$${x_0}$$以外の財$${x_i (i=1, \cdots, N)}$$を複合財、その共通の価格変動パラメータ$${P}$$を複合材に対する価格インデックスという。

産業の長期均衡

上記の形で部分均衡分析が適する状況下において、長期における市場均衡の特徴を明らかにする。「生産者理論(5)」で定義した通り、生産集合における「長期」とは、短期では固定されている設備規模の調整なども含め、全ての生産要素が可変である程長い期間を指す。産業の長期均衡においては、上記に加えて以下の仮定も置かれる。

企業の市場への参入・市場からの退出が自由

どの企業も同一の技術を利用可能である

同一技術の利用可能性は、長期的には最も効率的な技術が全ての企業に知れ渡る状況を想定していることを意味する。

利潤最大化を狙う企業において、ある産業での利潤が、長期的に他の産業で得られる利潤を上回ればその産業へ参入し、逆の場合は退出する。「長期的に他の産業で得られる利潤」を正常利潤と呼ぶと、参入・退出と利潤との間には、次の関係が成り立つ。

市場への参入$${\Leftrightarrow}$$売上高-費用>正常利潤

$${\Leftrightarrow}$$売上高-(費用+正常利潤)=売上高-機会費用=超過利潤>0

会計上の利益と経済学上の利潤との関係は「生産者理論(7)」を参照。上記の参入条件を、生産物の価格$${p}$$、生産量$${q}$$、生産要素の価格$${w}$$、投入量$${x}$$を用いて表すと以下の通りとなる。

$${pq-C(q,x,w)>0 \Leftrightarrow p>\dfrac{C(q,x,w)}{q}=LAC}$$

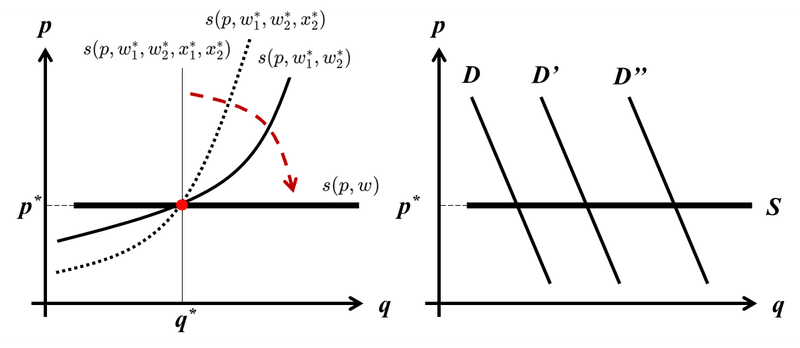

つまり生産物の市場価格$${p}$$が企業の長期平均費用$${LAC}$$を上回る限り、単位生産量あたり$${p-LAC}$$の超過利潤がもたらされ、利潤最大化の最適解においては$${p=LMC}$$が成り立つため、生産量$${q}$$によりもたらされる超過利潤は$${(LMC-LAC)q}$$となる。この超過利潤の存在により参入が起こり、供給曲線が右にシフトし市場価格が下落する。参入する個別企業が市場規模に比べ十分小さければ、参入企業数の増加に伴い価格が少しずつ下落し、やがて$${LMC=LAC}$$となる価格$${p^*}$$に至ると企業の超過利潤がゼロとなり、参入が止まり均衡に至る。$${LMC=LAC}$$となる点は$${LAC}$$の最小点を通る(「生産者理論(6)」参照)ため、以下の長期均衡価格の条件を得る。

産業の長期均衡条件:産業の長期均衡価格$${p^*=LAC}$$の最小値

以上の関係を図示すると、以下の通りである。

また、長期的には変化した需要変動に応じて参入・退出が起こるため、調整が終了した時点では価格は常に長期平均費用の最低値に落ち着く。従って産業の長期供給曲線は、あらゆる需要(=供給)規模で$${LAC}$$の最小値に等しい価格$${p*}$$の水準で水平な直線となる。この場合、技術革新などにより水平曲線の水準が切り下がることで均衡価格の低下を表現できるが、需要曲線のシフトでは均衡価格は変化しない。

逆に一瞬で需給が決まる場合の産業の超短期供給曲線は、あらゆる生産要素が固定的に振舞うため供給量が調整できず、グラフは均衡供給量$${q^*}$$を通る垂直な直線となる。この場合は逆に需要曲線のシフトのみが価格を左右する。魚市場や株式市場では、その日の水揚げ漁獲量や発行済み株式数を変えられず、需要量次第で日々価格が変動する。一般的な時間軸は、これら両極端のケースの中間に位置する。

消費者余剰と生産者余剰

次に需要曲線の性質を明らかにする。以下では、前回議論した準線形効用関数を仮定する。但し財はニュメレール$${x_0}$$と部分均衡分析において注目する財$${x_1}$$の2財であるとする。

$${V(x_0,x_1)=x_0+U(x_1)}$$

$${U(x_1)}$$は厳密な凹関数である。予算制約式:$${x_0+px_1=I}$$の下での効用最大化問題において、1階条件から価格$${p}$$と需要量$${x_1^*=q}$$の間には以下の等式が成り立つ。

$${\dfrac{\partial U(x_1)}{\partial x_1}\bigg|_{x_1=q}=U'(q)=p\Leftrightarrow q=U'^{-1}(p)}$$

従って準線形効用の下での需要曲線には、以下のことが言える。

準線形効用の下での需要曲線:$${p^*=U'(q^*)}$$

需要量$${q}$$における限界効用が価格$${p}$$と等しいため「効用が金額で表現されている」と解釈できる。消費者が需要量$${q^*}$$まで消費することで得られる総効用$${U(q^*)}$$は、以下のように定式化される。

$${U(q^*)=\displaystyle\int_0^{q^*}U'(q)dq}$$

一方、需要量$${q^*}$$まで消費するための費用は$${p^*q^*}$$であり、この差を「消費により消費者が享受する便益」である消費者余剰と定義する。

消費者余剰:$${\displaystyle\int_0^{q^*}U'(q)dq-p^*q^*}$$

図形的には、以下の左図の赤い領域が消費者余剰に相当する。ここで、$${I≫p^*q^*}$$、つまり消費量$${q^*}$$を消費できるほど所得が十分に大きいと仮定すると、所得が変化しても消費量は変わらず$${p^*=U'(q^*)}$$を満たす水準までとなる、つまり価格効果はゼロとなる。また関数$${U}$$の凹性により需要曲線は右下がりとなる(需要法則)。

一方「生産者理論(7)」で議論した通り「$${p^*≥LAC}$$の最小点(=生産停止価格)」の下で供給関数は限界費用曲線に等しく、需要量$${q^*}$$まで生産することによる売上高は$${p^*q^*}$$、費用は$${C(q^*)=\displaystyle\int_0^{q^*}LMC(q)dq}$$となるため、この差を「生産により生産者が享受する便益」である生産者余剰と定義する(生産者余剰=売上高-可変費用のため、会計上の限界利益の概念に近い)。

生産者余剰:$${p^*q^*-\displaystyle\int_0^{q^*}LMC'(q)dq}$$

生産者余剰の領域は、図形的には以下の右図の青い領域に相当し、赤い領域で示された消費者余剰との関係も同様に整理される。

税制と市場の効率性

部分均衡分析の重要な応用例として、税制と市場の効率性の問題を取り上げる。例えば以下の左図をビール市場における部分均衡とすると、上述の議論の通り均衡価格において消費者・生産者はそれぞれ余剰を享受している。消費者余剰と生産者余剰の総和が総余剰で、ビール市場での取引により国民全体が総余剰分だけ便益を享受している状態と見なせる。

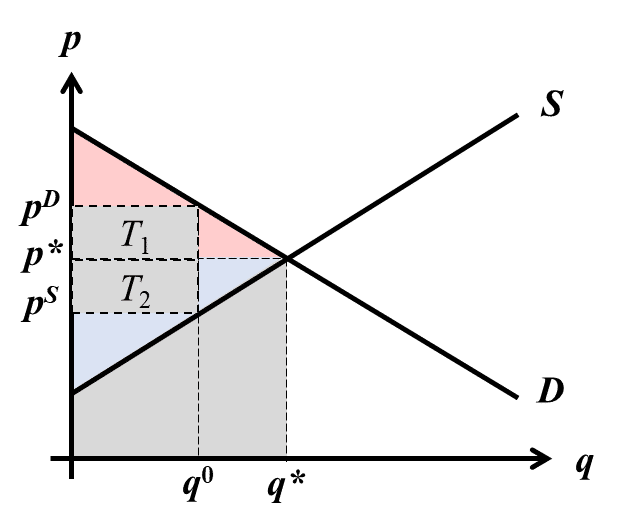

ここに間接税(酒税)を導入すると、消費者が支払う金額$${p^D}$$が税率$${t}$$分だけ生産者が受け取る金額$${p^S}$$より高くなる(酒税のような従量税であれば$${p^D=p^S+t}$$、消費税のような従価税であれば$${p^D=p^S(1+t)}$$)。

酒税の下でのビール市場の均衡は以下の右図のように表せる。この時、取引量$${q_0(< q^*)}$$において消費者の購入価格$${p^D}$$、生産者の受取価格$${p^S}$$となるため、需要と供給が一致する。間接税下の総余剰は、消費者余剰、生産者余剰、政府の余剰である税収の総和となるが、その値は間接税が無い左図との比較で、Xの領域分だけ減少している。この減少分を死荷重といい、間接税は取引の疎外を通じた総余剰の損失という非効率をもたらす。

市場取引を阻害せず税収を確保する解決策の1つは、ビール市場の価格に手を加えず、ビールの消費量や供給量とは無関係に固定された金額を一括して税金として徴収する方法である。このような税金を一括固定税という。

以下の図のように酒税を廃止し$${q=q^*}$$で市場均衡を成り立たせ、$${T_1}$$を消費者から、$${T_2}$$を生産者から一括して徴収することで、市場の非効率性を損なわずに税収を確保することができる。つまり間接税から一括固定税に切り替えることで、政府の税収を変えずに消費者と生産者の余剰を同時に上げることができる。このように「誰の満足も下げることなく誰かの満足をあげること」をPareto改善という。

但し、一括固定税とは、消費量や生産量などの経済活動の水準とは無関係に「1人当たりいくら」のような形で税を徴収するものであり、理論的には効率性の観点から優れた方法だが、現実的には以下のような困難を抱えるため採用事例は多くない。

各主体が許容可能な税負担は経済活動の水準に依存するため、それと無関係な税率の設定により、税を払えない主体が出てくる可能性がある

例えば酒税の場合は飲酒の有無にかかわらず一括徴収の不公平性の問題があり、一方で個々人の取引量を集計して個々人に応じた税額を課すのは作業工数の点で非現実的かつ政治的にも困難を伴う

以上のような議論から、部分均衡分析により次のような結論が導ける。

部分均衡分析による示唆

・市場均衡は、総余剰を最大化する

・間接税は余剰の損失という非効率をもたらす

・一括固定税は非効率をもたらさない(が、現実的には困難を伴う)

次回からは、いよいよ一般均衡分析を取り扱う。

この記事が気に入ったらサポートをしてみませんか?