銘柄分析:資生堂(4911)

概要

今回分析する銘柄は日本シェアトップ&世界シェア5位の化粧品メーカー、資生堂だ。

百貨店、ドラッグストア、そして各種コマーシャルでお馴染みだろう。

30を超えるブランドを抱えており女性客のみならず、SHISEIDO MENなどのブランドでメンズ向け化粧品も展開している。

そんな日本最大手化粧品メーカーの資生堂だが、11月10日に発表された決算を経て翌営業日となる月曜日に株価がストップ安となった。

2兆円近い時価総額があった資生堂だが、このストップ安を受けて2800億円の企業価値を毀損したことになる。

決算内容を受けて、という形だが正確には通期予想の大幅なマイナスを受けてということになる。

驚きのコア営業利益-41%というインパクトのある数字だった。

https://corp.shiseido.com/jp/ir/pdf/ir20231110_998.pdf

のみならず、年初来でも-34%と良くない形になっている。

日経平均株価が年初来+30%近い数字を見せているにもかかわらずだ。

惨い事になった。

上記は資生堂が育成してきたブランド一覧だ。

ア行からラ行まで数多のブランドがあることが判る。

多くのブランド数を誇り、男女問わず自分に合うブランドや商品を選択できるフィット感が資生堂の売りだ。

これほど多くの商品を展開してなぜ営業利益が急落してしまったのか。

分析していきたい。

会社業績

小幅な増減はあるが、15年経っても売上が伸びていない。

売上が伸びないのだから営業利益も伸びない。

営業利益率に至っては一桁だ。

二桁の年は2019年しかない。

この会社は伸びない、と言わざるを得ない。

化粧品一本足打法を辞めるかもっと効率的に経営していくしかない。

販管費も同業他社より割合が高い。

削減の余地は大いにあるだろう。

化粧品シェア2位の花王などは化粧品一本足打法ではなく、むしろ日用品などの消耗品に力を入れている。

ライバルから学ぶのも良いだろう。

セグメント別売上見通しに移ろう。

2023年は円安メリットを大幅に受けたはずだ。

であるにもかかわらず、前年比マイナスが目立つ。

日本以外は全滅と言っていい。

そして日本市場以上に中国市場にウエイトを置いていることが判る。

IR資料には処理水の影響で対日感情が難しくと書いてあったが、そもそも中国経済が減速傾向にあるのは明らかであり買い控えの影響も大きいと考えられる。

そもそも化粧品市場は中国市場より北米市場の方が大きいのだから真っ当に営業をかければ米州の売上の方が大きくなったはずだ。

意識的に中国にウエイトを置きすぎたと言わざるを得ない。

こう言っては語弊があるが、化粧水の原料の多くは水だ。

原材料費が安く抑えられるので新規参入者が後を絶たない。

これらに負けないようにするために販管費に力を注ぐ必要がある。

資生堂の販管費率が70%を前後するのはこのためだ。

この限られたリソースを北米向け、南米向けにシフトさせていかない限りこれからも成長は鈍化したままだろう。

3/10

財務状況

パッとしない凡庸な数字が並ぶ。

総資産、純資産、株主資本は上昇している。

赤字ではないのだからまあこんなものだ。

自己資本比率が40~50%を行ったり来たりしている。

利益がでていないからだ。

今を評価するのであれば大企業だが、将来やっていけるのか不安だ。

5/10

キャッシュフロー

こちらも凡庸な数字で成長は見られない。

低空飛行を維持している。

何か一つ躓くだけで赤字体質を維持しそうな怖さがある。

とても買える銘柄ではない。

第3四半期決算でも触れられてはいたが額も少なくページもあまり割かれていなかった。

化粧品業界から打って出る、ということはなさそうだ。

3/10

配当

新型コロナウイルスの最盛期にあたる2020年にも配当金を出しているのは評価していい。

というのも、他社のように配当性向で配当金額を定めるのではなく、DOE方式を採用しているからだ。

一般に配当性向方式の場合、利益を基準にするため赤字の期は配当を出さない。

逆にDOE方式の場合、普段あまり配当を出さないが赤字の期でも配当を出してくれる。

これは一長一短だろう。

因みにDOE2.5%を目安にしているようだ。

これまで紹介してきた中ではサイバーエージェントがDOEを採用している。

2022年の総還元性向が100%を超えているが、これは記念配当50円を加味してのものである。

概要にもあるが、ストップ安を受けてGoogleFinance調べで今年の配当利回りは1.3%前後となっている。

東証プライムの平均配当利回りは2.3%であり、利回りからするとまだまだ割高な印象か。

累進配当もない。

配当目当てで買う銘柄ではないだろう。

自社株買いについては、市場環境を踏まえ、機動的にと謳っているが表を見れば買っていないのは明らかだ。

資生堂にそのような余力はない。

3/10

将来性

長年、低空飛行を続けている印象を懐いてしまう。

どうしてこうなってしまったのだろうか。

まず投資先に問題があった。

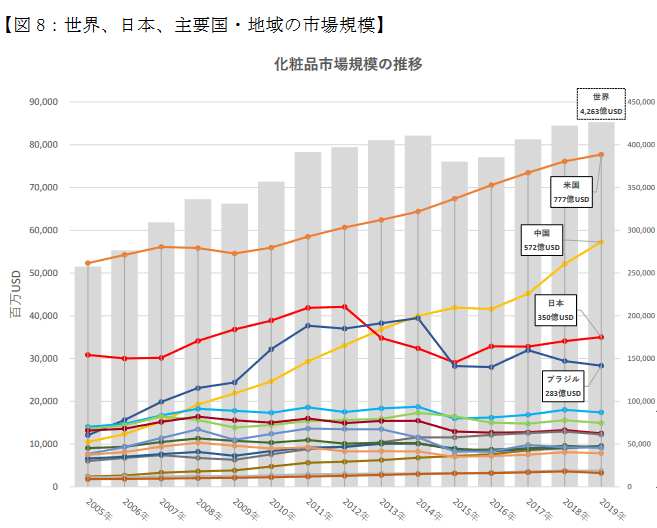

世界一の化粧品市場は米国であり中国ではない。

そうであるにもかかわらず、資生堂のセグメント別売上は上から順に中国、トラベルリテール(空港、港、免税店)、日本、そして漸く米国だ。

順当に進出するなら市場規模順に打って出るべきだったのに中国に重きをおいてしまったのは誤りだっただろう。

経済産業省の取りまとめでも日本の化粧品業界の海外売上比率が低いことへの危惧が見て取れる。

グラフを見て判る通りGDPに比例して化粧品は売れる傾向にある。

海外に打って出る戦略は正しい。

問題は進出先だ。

しかし、資生堂のIR情報を漁って出てくる海外情報の多くは中国だ。

例えばこの「2023年第3四半期 決算説明資料」、中国で検索すると29件、海南島6件、香港1件、米州で12件がヒットする。

いかに中国市場にウエイトを置いているかが判る。

リソースを米州に移したというIR情報が出てくるまで成長は鈍化したままだろう。

次に、資生堂は実に毎年60~70%という莫大なリソースを販管費として割いてきた。

これは参入障壁の低い化粧品業界の常であり致し方ないという見方もある。

世界シェアトップのロレアルも莫大な販管費を支払っている。

しかし資生堂より低額に抑えられているのが判る。

そのため営業利益率が高い。

営業利益率一桁の企業が飛躍するはずもない。

資生堂も販管費を抑える努力をするべきだろう。

その時は将来が開けるかもしれないがインフレ著しい昨今で可能かどうか。

尚、ロレアルも花王と同様に化粧品一本足打法ではない。

ロレアルリュクスという香水業界のドンも兼ねている。

やはり同業他社に習うところが多そうだ。

ここからは私見だが、自社の製品をコマーシャルする際、製品の数だけCMを打つ必要があるのではないか。

アサヒであればスーパードライ、マクドナルドはハッピーセット、ソフトバクはPayPayと売りたい商品のCMを打つ。

しかしリクルートであればインディード、スーモなど多数のCMを打たねばならない。

資生堂のような数多のブランドを抱える企業はいったいどれだけCMを打たねばならないのか。

当然薄く広いCMにならざるを得ない。

果たしてそれは有効なのか。

資生堂は進出先、高すぎる販管費、そして一本足打法と3点の問題を抱えているように思う。

これを解消しない限り将来も低空飛行を続けるだろう。

3/10

終わりに

ポジティブに見れば、概要に挙げた11月13日のストップ安はIR資料で提示された通り処理水による対日感情の悪化からくるもので一時的なものと言えるかも知れない。

しかし中国経済の失速は明らかであり、リソースの多くを中国に割り振ってしまった資生堂の業績と株価は伸び悩むだろう。

年初来-34%と株価は正直だ。

また、2024年1月からは化粧品成分を開示する義務を背負わされており、これまで以上に新興化粧品メーカーの追い上げが厳しくなっていくだろう。

資生堂の化粧品と同じ成分表がラベルされた安い化粧品が市場に流通する時こそが、低空飛行を維持できなくなる時だろうと筆者は考える。

外から見る分には呑気に株主優待を維持している場合ではないと感じるのだが、中にいると意外と危機感を覚えないものなのだろうか。

会社業績:3/10

財務状況:5/10

キャッシュフロー:3/10

配当:3/10

将来性:3/10

合計:17点

この記事が気に入ったらサポートをしてみませんか?