政治(金融・経済)講座ⅴ1094「中国は「元」通貨価値の暴落でスタグフレーションが起こる。日本のようなデフレにはならない」

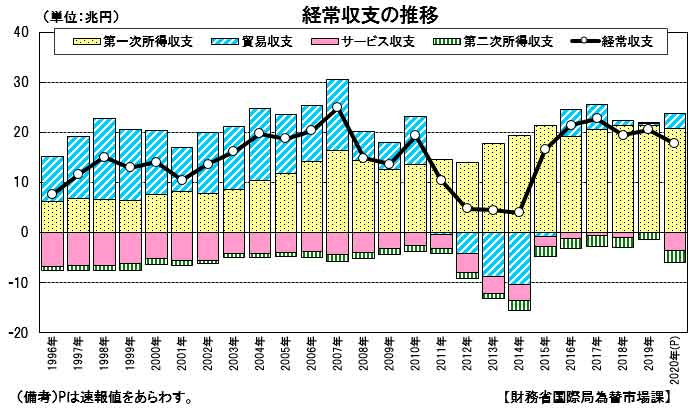

日本は不動産バブル崩壊後失われた30年などと自虐的に日本人が日本を評しているが、吾輩はそれとは意見が異なる。日本から産業と企業が海外に移転した産業空洞化が国内に生じたが、依然として海外投資と海外での生産拠点をつくり、世界でも有数な債権国家となって、貿易収支からみると海外からの配当金で経常収支が増える仕組みが出来ている。

第一次所得収支 は、 国際収支統計 (国際収支状況)における 経常収支 の一項目で、対外金融債権・債務から生じる利子・配当金等の収支状況を示すものをいいます。 具体的には、「直接投資収益」や「証券投資収益」、「その他投資収益」などから構成され、日本においては、長年、貿易等で稼いだ巨額の資金を海外に投資し続け、大きな資産を形成してきた結果、2000年代半ば以降、経常収支黒字の主因となっています。

要約すると第一次所得収支 は、 国際収支統計 (国際収支状況)における 経常収支 の一項目で、対外金融債権・債務から生じる利子・配当金等の収支状況を示すものをいいます。 具体的には、「直接投資収益」や「証券投資収益」、「その他投資収益」などから構成され、日本においては、長年、貿易等で稼いだ巨額の資金を海外に投資し続け、大きな資産を形成してきた結果、2000年代半ば以降、経常収支黒字の主因となっています。このような、国外で儲けた資金が配当で日本国内に還元されているために貨幣価値の下がらないデフレが30年も続いたのである。貯金・預金・年金生活者にとってお金の価値が下がらないデフレは国民にとっては安定した生活できる環境であった。それが、30年も続いたことは素晴らしいことであることに気が付かないのは愚か者であると経済学者を吾輩はデするのである。ではなぜに2%のインフレ政策を実施して物価を上げようとするのかは、GDP経済規模の拡大より、増え続ける国債残高の増加をインフレで貨幣価値を下げることで国債の負担感が目減りする効果を狙っているのではないだろうかと勘ぐっている。では増税で国債残高を償還できるかというと前回の消費税10%で高齢者の負担感が増しているために、差しさわりの無いと思われるインフレ政策を国策として採用しているのである。

翻って、同じような不動産バブル崩壊を起こしている中国の経済構造と経済政策を俯瞰すると、日本と似ても否なるものが中国にはある。(後編で解説予定である、乞うご期待!)

今回は中国ではデフレでなくスタグフレーションになるという報道記事を紹介する。

皇紀2683年5月19日

さいたま市桜区

政治研究者 田村 司

【中国】「デフレは起きていない」、中央銀行[経済]

NNAアジア経済ニュース によるストーリー • 16 時間前

中国人民銀行(中央銀行)は15日に発表した2023年第1四半期(1~3月)の金融政策執行報告で、「中国では現在、デフレは起きていない」との見方を示した。中国では今春以降、物価上昇率が低位にとどまっていることを背景にデフレを懸念する声が強まっていた。

中国の消費者物価指数(CPI)の上昇率は3月が0.7%、4月が0.1%。人民銀は「デフレは通常、物価上昇率がマイナスになり、通貨供給量が減るほか、経済が衰退することを指す」と説明。緩やかに物価が上昇し、引き続き経済成長を遂げている中国はデフレでないとの認識を示した。

今後もデフレに陥る可能性はないとの考え。懸念対象のCPIの上昇率については、7月まで低い水準が続くものの、その後は上昇に転じ、年末には近年の平均的な水準に戻ると見通した。

第2四半期(4~6月)の国内総生産(GDP)については、前年同期の数値の低さを背景に高い成長率を記録すると予測。消費の回復やインフラ投資の拡大などが続き、GDPを押し上げると指摘した。

■企業向け融資の金利が3%台に

人民銀は、国内金融機関の新規融資の加重平均金利が3月に4.34%になったと明らかにした。前年12月からは0.2ポイント上がったが、前年同月からは0.31ポイント下がった。

このうち企業向け融資の加重平均金利は3.95%。前年12月比0.02ポイント、前年同月比0.41ポイントそれぞれ下がり、歴史的な低水準になった。人民銀が金融緩和策を継続し、企業の資金繰り改善に注力していることが背景にある。

中国に忍び寄る「スタグフレーション」の足音「財新中国製造業PMI」、3月はコロナ後の最低値

2022/04/06 16:00

3月の財新中国製造業PMIは前月より2.3ポイント低下し、2020年初め以降の最低値を記録した(図表作成:財新)

中国では新型コロナウイルスの局地的流行が全国的に急増し、製造業のビジネスに大きな影響を与えている。4月1日に発表された3月の財新中国製造業購買担当者指数(製造業PMI)は48.1と、前月(50.4)より2.3ポイント低下。好不況の判断の目安とされる50を割り込み、中国国内で新型コロナが大流行した2020年初め以降の最低値を記録した。

製造業の3月の事業活動は、供給側と需要側の双方に急ブレーキがかかった。(供給側の指標である)生産指数と(需要側の指標である)新規受注指数は、そろって2020年3月以降の最低値に落ち込んだ。

供給側では一層強化された新型コロナの防疫対策の影響を受け、サプライチェーンが混乱。製造業は安定した生産が困難になっている。需要側では(個人の消費意欲の後退を受けて)消費財の需要減速が目立った。

雇用は安定もインフレが悪化

景況感の悪化にもかかわらず、製造業の雇用は比較的安定している。3月の雇用指数は、前月までの7カ月連続の縮小基調から拡大基調に転じた。だが、調査対象企業の一部からは「新型コロナの影響で新規採用を見合わせている」との声も聞かれ、先行きは予断を許さない。

新型コロナと並んで中国の製造業を悩ませているのが、ウクライナ危機をきっかけに生じたエネルギーや金属などの国際相場の急騰だ。(仕入れ価格の指標である)購買価格指数と(販売価格の指標である)工場出荷価格指数は、3月はそろって5カ月ぶりの高水準に上昇、インフレ圧力の高まりを示した。本記事は「財新」の提供記事です

「中国はいま、新型コロナの流行が2020年初め以降で最も厳しい状況にあるなかで、ウクライナ危機など海外発の不確実性にも直面している。経済に強い下押し圧力がかかり、スタグフレーションに陥るリスクが高まっている」。財新グループのシンクタンクCEBMのシニアエコノミストを務める王喆氏は、そう警鐘を鳴らした。

(財新記者:程思煒)

コラム:中国、「スタグフレーション」リポート拡散の不吉

Yawen Chen

[香港 5日 ロイター BREAKINGVIEWS] - 中国のエコノミストが書いたリポートが、政府の神経を逆なでしている。「スタグフレーションがやって来る」と題する著名エコノミストRen Zeping氏のリポートは、1日に公表されるやいなや同国のソーシャルメディア上で爆発的に拡散した。5日に開幕した中国全国人民代表大会(全人代=国会)では経済計画が打ち出される予定だが、リポートへの反応からは経済政策が直面する難題が見えてくる。

3月5日、中国のエコノミストが書いたリポートが、政府の神経を逆なでしている。北京で撮影(2021年 ロイター/Tingshu Wang)

Ren氏は政府の調査部門でエコノミストを務めた経歴の持ち主。2014―15年の中国株の強気相場を正確に予想し、その後の暴落も事前に示唆したことから信奉者が増えた。今回のリポートを読んだ人々の一部は2010年のことを思い起こした。当時は消費者物価インフレが起こる一方で国内総生産(GDP)成長率は減速するという明確なかい離が生じ、一般市民の不満を買った。

中国の人々が現時点でスタグフレーションを心配するのは奇妙に映るかもしれない。スタグフレーションとは、1970年代に米国を悩ませたような低成長と高い物価上昇率の組み合わせだ。中国政府は5日、成長率の目標を「6%以上」に設定したと発表した。昨年はコロナ禍で目標設定を見合わせていた。現在、消費者物価のインフレは無きに等しく、食品を除く消費者物価指数(CPI)は1月に1%近く低下している。政府の今年の目標は3%の上昇だ。

もっとも民間調査によると、1、2月に製造業の景況感は弱まり、サービス業も落ち込んだ。同時に、ゴールドマン・サックスの推計によると世界のコモディティー価格は今年に入って20%前後も上昇している。いずれは世界最大の原油、鉄鋼、銅輸入国である中国にも打撃が及ぶだろう。景気刺激策が世界的なインフレを引き起こすとの懸念から、米国債利回りは既に上昇している。

中国人民銀行(中央銀行)共産党委員会書記である郭樹清氏にとって、これらはすべて頭痛の種だ。郭氏は、景気回復を損なわずに過度なレバレッジを抑制することに努めてきた。中国は新型コロナウイルス大流行に伴うロックダウン(都市封鎖)と景気後退からいち早く抜け出し、国民の間には浮かれムードが広がったが、最近はそれが衰えてきたことを郭氏は重々承知しているはずだ。今週行った講演では、コロナ禍対応の刺激策と補助金が徐々に終了する中で、金利の上昇は避けられないと発言。これを嫌気して株価は下落し、銀行当局が、郭氏は正式な利上げを示唆したわけではないと釈明する事態となった。

政策が正常化すればインフレ圧力は低下し、通貨が上昇すれば輸入エネルギー価格の上昇も和らぐかもしれない。しかしそうなれば、未だ不均衡かつ不完全な景気回復はとん挫するリスクがある。他方、インフレ圧力を放置すれば、郭氏が抑制に努める一級都市の不動産価格など、資産価格に波及しかねない。中国きっての敏腕政策責任者らが、厳しいジレンマに陥るかもしれない。

●

習政権に悪夢の襲来、ついに中国のスタグフレーションが始まった

2021.10.20 恒大プラス電力危機でインフレも不況も

石 平 評論家

明らかな減速

10月18日、中国国家統計局が2021年7~9月期の国内総生産(GDP)の伸び率を発表した。それは前年同期比4.9%増であって、4~6月期の7.9%増から大きく減速した。前期比でも0.2%増の微増であって、4~6月期の1.2%増から落ちた。

同時に発表された1~9月期の経済指標を見ると、工業生産は前年同期比11.8%増で、1~6月期の15.9%から伸びが鈍化した。固定資産投資も7.3%増と、1~6月期の12.6%増から減速した。その中でも、不動産開発投資の伸び率は1~6月期の15.0%増から大幅に減少して8.8%増に落ちた。

個人消費の動向を示す社会消費品小売総額に関しては、それは16.4%増という高い数値ではあるが、1~6月期の23.0%増と比べればやはり落ちが激しい。個人消費の冷え込みはかなり深刻だ。

以上は、今年第3四半期における中国経済のパフォーマンスを示す一連の最新数字であるが、全体としては経済の落ち込みぶりは顕著であって、鈍化と減速は明確な傾向となっていることが分かる。

不動産市場、地滑り的沈没

それでは、今年第4四半期(10月~12月期)以降の中国経済がどうなるのかと言えば、その見通しは決して明るくはない。

第3四半期の経済成長率を引き下げた要因の一つが不動産開発投資伸び率の大幅減であることは前述の通りであるが、例の恒大問題が兆す不動産開発業界全体の危機はこれから深刻化してくると、不動産市場の冷え込みと、それに伴う不動産開発投資のさらなる減速が必至のことである。

例年、10月1日からの「国慶節大型連休」は全国で住宅が最もよく売れる文字通りの「黄金週間」であるが、今年の大型連休では、全国60都市で新規住宅の販売面接は前年同期と比べれば43%も減った(克而瑞研究中心発表)。巨大都市の上海の場合は88%減。まさに不動産市場の地滑り的な沈没というべきところであろう。

新規住宅がそれほど売れなくなると今後、開発業者たちは当然、新たな投資と建築を控えめにするのであろう。第3四半期ですでに始まった不動産開発投資の落ち込みはさらに加速するのに違いない。

2020年には中国の国内総生産の14%以上も創出した不動産開発投資が落ち込んでいくと、経済全体のさらなる減速は避けられない。今後における「不動産危機」の本格化にしたがって、中国経済全体は傾いていくしかない。

生産者物価指数、急上昇

その中では、個人消費のさらなる落ち込みも予想されている。中国文化観光省が発表したところによると、10月1日から始まった「国慶節大型連休」において、国内の旅行収入は前年同期比では4.7%減となっている。しかも、コロナ禍以前の2019年の大型連休の場合と比べると4割減という驚異の減少幅である。

経済全体への見通しが悪くなっている中で、国民の財布の紐はよりいっそう固くなってきているし、経済の減速に伴う失業の拡大や所得の減少によって、消費しようとしてもお金のない人も増えつつある。そして消費のさらなる冷え込みは当然、経済のより一層の減速を招くこととなろう。

こうしてみると、今年7~9月期における中国経済の減速は単なる序の口であることが分かろう。今すでに始まっている10月~12月期から来年にかけて、経済成長の鈍化・減速はむしろ本格化してくるだろうと考えられよう。減速という名の「寒波」はこれから襲ってくるのである。

しかし、今後の中国経済が抱える大問題は何も減速だけの話ではない。もう一つ現実味のあるシナリオとはすなわち、経済の減速=景気の後退と同時進行的に物価の上昇=インフレが発生してくること。つまり、一国の経済にとっては最も恐ろしい、スタグフレーションという悪夢の襲来である。

前述の成長率発表に先立って、国家統計局は10月14日にもう一つ、非常に重要な数字を発表した、中国9月の生産者物価指数(PPI)は前年同期比で10.7%上昇したという。それは、1996年10月の統計開始以来の最も高い伸びを記録したものである。

同じ9月の消費者物価指数が0.3%であって決して高くはないが、問題は、生産者物価指数の大幅上昇は必ずや消費者物価指数、すなわち消費財の価格上昇に繋がってくることである。そういう意味では、今年9月には成長率が減速する一方において、生産者物価指数が逆に上昇していることはすでにスタグフレーションの前兆であって、あるいはスタグフレーションの始まりとも言えよう。

電力価格20%以上急騰

そしてこの10月から今後の長期間にかけて、生産財と消費財の両方の価格上昇はさらに加速するのであろう。なぜならというと、これから中国では、電力の価格上昇が始まろうとしているからである。

中国国務院は10月8日、石炭火力で発電した電力の価格について、基準価格から最大20%変動を認めると発表した。今までは中国政府は、物価安定のために電力の価格をずっと統制してきて電力会社による自由な価格調整を基本的に認めなかったが、ここでは一転、上限20%の価格上昇を容認することとなった。

その背景にあったのは今年に入ってからの石炭価格の高騰と石炭不足である。中国の発電の7割を占めるのは火力発電であるが、石炭価格の高騰で火力発電のコストが上がったところ、電力会社が電力の価格を引き上げることもできない。結局彼らは「発電すれば損する」という深刻な状況に陥って、できるだけ発電を控えることとなった。

それが原因の一つで9月からの全国規模の大停電が起きたところ、中国政府は結局、電力不足解消のために電力価格のある程度の値上げを容認する以外にない。その結果、上述の「電力価格20%値上げ容認」の政策が実施された。

しかし、電力不足解消のためのこの政策は、すでに始まった物価の上昇に拍車をかけるのに間違いない。電気代の上昇はほぼ全ての生産現場のコスト上昇をもたらして、生産財・消費財全体の価格上昇につながるのはもはや経済的常識の域である。

この上では中国政府はさらに、電力価格の自由化にも踏み切ろうとしている。中国国家発展改革委員会は10月12日、石炭火力発電による電力の価格を今後において完全に自由化すると発表したが、それが現実となった暁には、電力の価格は「20%」の上限を超えてさらに高騰する可能性は大であろう。

これでは今後、今すでに始まっている物価上昇、すなわちインフレの大波が中国に迫ってくるのは必至の成り行きであるが、その一方においては前述のように、経済がさらに減速して景気がより一層悪くなっていく。

それはもはや「泣き面に蜂」程度の話ではない。経済の持続的減速で失業が拡大して国民の平均所得が減っていく中で、物価だけが上昇していくような事態は単なる経済問題ではなく、社会的不安の拡大をもたらすような深刻な政治問題の発生にもつながって、習近平政権にとってはまさに悪夢のような前景なのである。

中国の国家主導成長モデル、巨額の資金が無駄になる恐れ=ADB

Reuters によるストーリー • 昨日 20:21

[北京 18日 ロイター] - アジア開発銀行(ADB)のチーフエコノミスト、アルバート・パーク氏は18日、中国は民間企業と国有企業が公平に競争できる環境を整備すべきであり、国家主導の成長モデルでは「巨額の資金が無駄になる」恐れがあると述べた。

同氏は、訪問先の北京でロイターとのインタビューに応じ「本格的な競争圧力に直面していない一部の企業に力づくで投資をするのであれば、通常はそうした政策では往々にして高いリターンを得られない」と指摘。ADBはビジネス環境と国家発展の持続可能性を改善することが重要だと「一貫して」中国に指摘していると述べた。

中国の経済成長率が1%ポイント上昇すれば、アジア途上国の経済成長率を0.3%押し上げられるとも指摘。

「私は、中国が開かれた市場競争を通じてダイナミックな民間セクターを本格的に創出する方向に進む必要があると強く感じている」とし「中国の経済発展の歴史を振り返れば、成長、生産性、雇用の伸びの多くは非国有部門から来ている」と述べた。同氏は中国政府がさらに改革を進めると楽観しているとも発言した。

中国国有銀、フォワード市場で元とドルをスワップ=ディーラー

Reuters によるストーリー • 1 時間前

[上海 19日 ロイター] - 中国の主要国有銀行が国内為替フォワード市場で元とドルをスワップしていると、複数の為替ディーラーが19日に明らかにした。急速に下落する元相場を管理する当局の試みとみられる。

市場は国有銀行の動きについて、スワップ市場からドルを吸収し、ドルへの容易なアクセスを制限して元を支える狙いがあると受け止めている。

元は19日、対ドルで7.0615元と5カ月ぶりの安値を付けた。

1年物ドル/人民元スワップはマイナス2180ポイントまで後退し、2022年11月以来の低水準を記録。1年物の人民元を事実上1ドル=6.82元まで押し上げた。

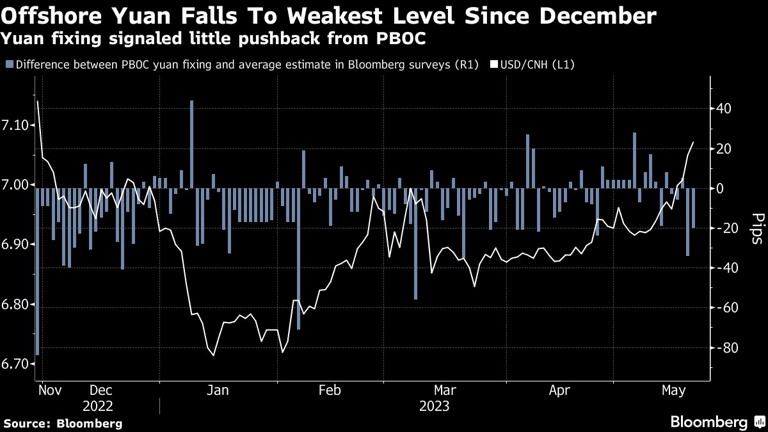

人民元の下げ加速、中国中銀の許容レベル試す展開へ

Bloomberg News によるストーリー •

(ブルームバーグ): 中国人民元はここ3カ月で最速のペースで下落しているが、中央銀行は今のところそれを妨げてはいない。

中国人民銀行(中銀)が19日に人民元の中心レートを昨年12月以来初めて1ドル=7元より元安の水準に設定した後、オフショア人民元は7.075元まで下落幅を拡大し、週間ベースではこの3カ月で最大の下げとなる方向。19日の人民元の中心レートは7.0356元で、ブルームバーグがアナリストやトレーダーに行った調査の平均値の7.0376元とほぼ一致した。

オーストラリア・ニュージーランド銀行(ANZ)のアジア調査責任者クーン・ゴー氏は、「現時点では、当局は元がドル高に適応するのを容認し、まだ押し戻そうとしていない」と述べた上で、「これは市場でドル・元の上昇を勢いづけ、当局の許容レベルを試すことになろう」と語った。

原題:Yuan Losses Accelerate, Testing Central Bank’s Tolerance Levels(抜粋)-取材協力:Ran Li.(この記事は一部に自動翻訳を利用しています)More stories like this are available on bloomberg.com©2023 Bloomberg L.P.

中国バブル崩壊後、大相場がやってくるシャドーバンキング問題は、「1997~98年型危機」に発展へ

中国のシャドーバンキング問題に、世界中の関心が集まっている。中国は、果たしてこの危機を乗り切れるのか。日本の個人投資家はどう行動すべきか。このほど、『超絶バブルの安全な投資術 バブル期に始める株式投資の勝ち方』(小社刊)を書いた安間 伸氏に、「中国バブル崩壊後、世界のマネーはどう動くか」、「日米の株式市場はどうなるか」などを、大胆に予測してもらった。

中国は、日本型のバブル崩壊をたどる?(撮影:今井 康一)

中国不動産バブル崩壊が、ついに金融システムへと波及し始めた。

中国の銀行による簿外の資金運用は、2012年には14兆5千億元(約237兆円)に達している。そのうち約半分は「利回り10%」などと謳って、個人投資家に販売している「理財商品」である。だがこの投資先は不透明であり、地方政府の地上げ資金となって焦げ付いているのではないかとの噂が広がっている。

中国政府の不動産融資規制に伴い、その「迂回路」として様々な方法が「開発」されたことは想像に難くない。かつて日本でも不動産融資総量規制への対策として、住専(住宅金融専門会社)など、ノンバンクを通じた間接融資が拡大、のちに大問題となった。

日本のバブル崩壊は、まず株式から始まり(1989年末に史上最高値、1990年から崩落)、次に不動産下落と不良債権の顕在化、そして小規模金融機関の破綻(1995年以降)が金融システム全体の危機(1997~98年)へとつながった。

中国も上海株の暴落からサブプライムショックを経て不動産価格下落、小規模金融機関の破綻と続いており、金融システム全体へ波及する段階にさしかかっている。非常に似たパターンを辿っているがゆえに、我々としては読みやすい部分もある。

実のところ、この問題の行く末を金額から予測することは不可能だ。そもそも経済統計からして怪しまれる国であるから、投資金額や損失額を正確に把握することは難しく、対比するGDPも頼りにならない。そして経済よりも政治・軍事が優先する国なので、経済原則を無視した行動を取る可能性もある。

したがってここではバブル崩壊のセオリーから、この問題が世界の株式市場に与える影響をざっくり考えてみたい。

ポイントは最終消費地とグローバル信用創造の源

確かに中国ほどの国で金融システムが機能不全に陥れば、そのインパクトは大きいに違いない。

しかし、私はこの問題は中国を含むいくつかの新興国だけの危機で終わり、世界不況にまで発展する可能性は低いと見ている。つまり危機のタイプとしては2008年のリーマンショックよりも、日本の金融危機からアジア危機・ロシア危機へと波及した97~98年のイメージに近い。

というのも、中国経済はまだ「代替可能な世界の工場のひとつ」に過ぎないからである。日米欧のように巨大な最終消費地を提供していたり、グローバルな信用創造の源となっているわけではない。実はその2つがバブル崩壊の結末を予測する重要なポイントで、それらが崩れる前に適切な政策が取られるのであれば、危機は部分的なもので終わるのだ。

今回は欧州の景気や金融機関にやや不安があるものの、米国の経済が好調なため最終需要にはほとんど不安がない。日本企業も生産拠点をアジアに移し、北米の好調さで穴埋めできそうである。したがって中国で信用収縮が起こっても、それが連鎖して世界的な投げ売りに発展する可能性は低い。

逃げ出した資金は中国に戻らない

もちろん影響を甘く見ているわけではない。しかし世界の金融経済とのつながりが深い日本など先進国と、特殊な制度・文化を持つ中国を同じように考えることも危険である。

日本に何かショックが起こると、リパトリエーション(資金の本国回帰)が起こる。だから97~98年危機の時も、リーマンショックのときも世界の株が売られると同時に強烈な円高となった。「3.11」の東日本大震災時(2011年)も規模は小さかったものの、円高・株安となった。これは世界一の債権国として各国に投資している日本の特徴と言えるだろう。

中国も確かに「金持ち国家」なのであるが、日本とは全く違う。政府高官からして家族や資金を国外に逃亡させ、生き残りのため「保険をかけておく」国である。中国の混乱が拡大すれば、むしろ資金の海外流出は加速する可能性が高い。いずれ「海外送金停止」「海外渡航禁止」の措置が取られる確率も低くないと考えている。そもそも、シャドーバンキングで集められた資金は本当に中国の不動産に投資されたのか?実は「投資で損をしたことにして」海外に送金されたのではないか。今の段階では想像に過ぎないが、たとえそうであっても驚くことではないだろう。

株式市場は一時調整、そして緩和は「バブルの燃料」に

中国バブルの崩壊は、一部の国や企業にとって深刻な問題である。特に中国の成長をあてこんで大きな投資をした資源国は、過剰投資と代金不払いに悩まされることになるだろう。

しかしアメリカ・ドイツ・日本など競争力のある知的産業を抱える国にとって、そういった国の苦境はインフレ圧力を抑える「冷却材」のように感じるに違いない。輸入物価は上がらず、金利も上がらず、好調な企業収益を支える要因となるだろう。新興国での需要が落ちても、先進国企業のキャッシュフローは好調なはずだ。

97~98年の危機のとき、日本・アジア・ロシアは大変な苦しみを味わった。日本では資金調達ができずに企業がバタバタ倒産し、大幅な円高を食らって悶絶した。LTCMやタイガーファンドが破綻し、リスク管理に限界があることを思い知らされた。

しかし、欧米株式市場は95年から2000年まで続く長い株価上昇トレンドのさなかにあり、危機のピークであった98年秋に2割ほど調整をしただけである。

今回も米国経済は盤石であり、そのおこぼれで日本企業にも相当な恩恵があると考える。ドイツも基本的に問題はないが、欧州ソブリン問題に飛び火すれば盤石ではないかもしれない。すると基本的に日米の株価は上昇トレンドが続き、中国やそれに連なる新興国は反発を交えながらも長い下降トレンドが続くという2極化が見られるだろう。

そして中国の危機が本格化したとき――たとえば海外送金停止、海外渡航禁止から内乱・軍事衝突まで様々なパターンがあるが――日米株式市場も2割から3割の急落となるに違いない。それに対して日米欧が大規模な追加緩和や緊急融資に踏み切れば、「今回の」中国危機はいったん落ち着きを取り戻すだろう。

そこで生み出されたマネーは、バブルの「燃料」となり、日米の株価上昇を再加速させる可能性が高い。一時的な急落への備えは不可欠だが、恐がり過ぎて大きな上昇トレンドを取り損ねる愚は避けたい。

参考文献・参考資料

【中国】「デフレは起きていない」、中央銀行[経済] (msn.com)

中国の国家主導成長モデル、巨額の資金が無駄になる恐れ=ADB (msn.com)

中国に忍び寄る「スタグフレーション」の足音 | 「財新」中国Biz&Tech | 東洋経済オンライン | 社会をよくする経済ニュース (toyokeizai.net)

コラム:中国、「スタグフレーション」リポート拡散の不吉 | ロイター (reuters.com)

習政権に悪夢の襲来、ついに中国のスタグフレーションが始まった (石 平) | 現代ビジネス | 講談社(1/4) (gendai.media)

中国国有銀、フォワード市場で元とドルをスワップ=ディーラー (msn.com)

人民元の下げ加速、中国中銀の許容レベル試す展開へ (msn.com)

中国バブル崩壊後、大相場がやってくる | 市場観測 | 東洋経済オンライン | 社会をよくする経済ニュース (toyokeizai.net)

経常収支と貿易収支はどう違う? | リコー経済社会研究所 | リコーグループ 企業・IR | リコー (ricoh.co.jp)

この記事が気に入ったらサポートをしてみませんか?