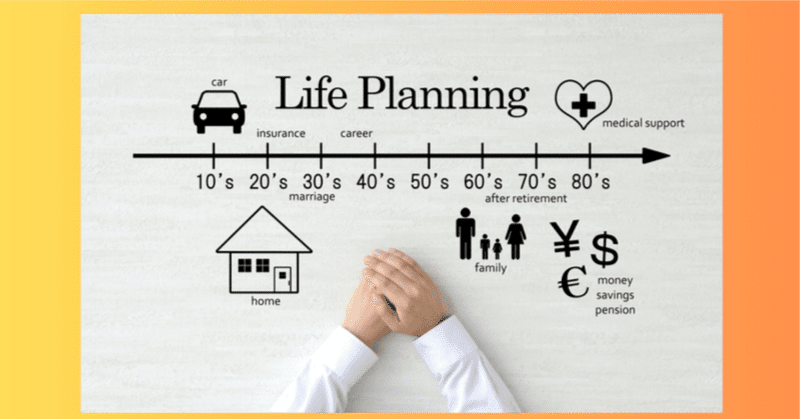

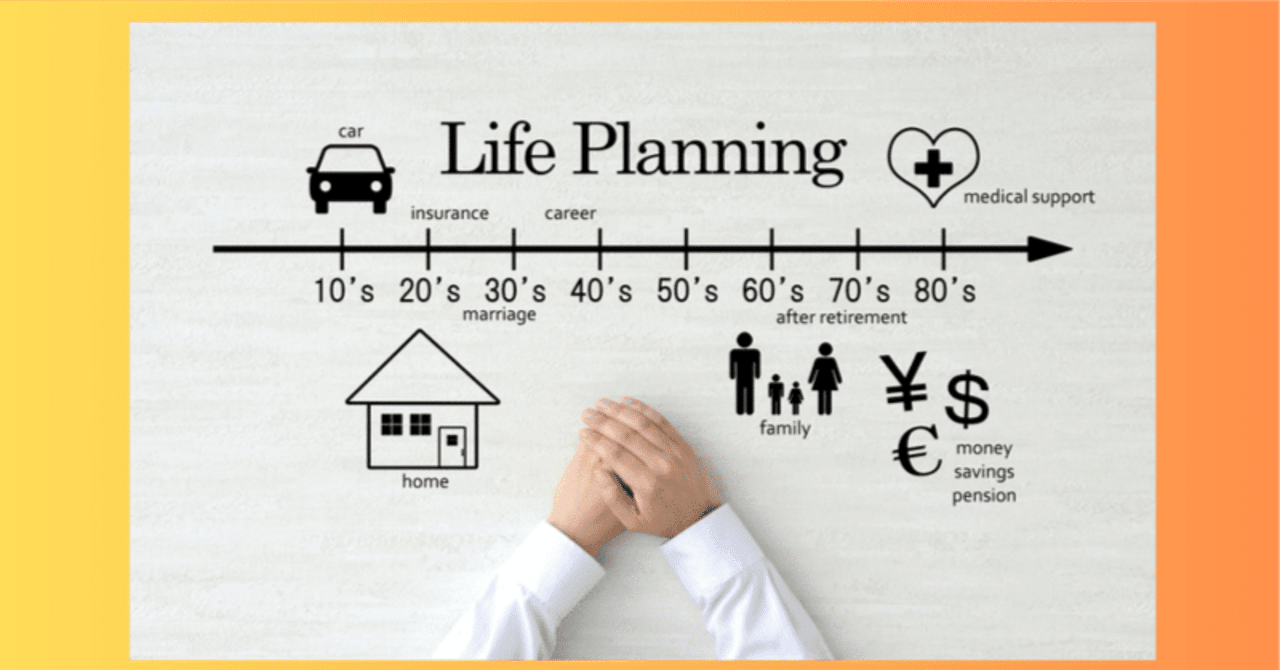

ライフプランシートを作成したことありますか

自分の生涯の所得や税金、保険や出費(住宅費、教育費、老後資金)などを一覧化した、ライフプランシートを作成したことありますか。

つまり、○○年にはいくら資産があるかを経時的にみるプランシートです。

勿論、未来は不確定になりますので、あくまでもプランになりますが、一度予想で良いので作っておくといろいろ考えさせられます。

よく住宅会社や保険関係のFPがライフプランシートを作成してくれるケースがありますが、あれはバイアスがすごく、自分が売りたい商品を買うように仕向けていますので